- 2016

Metodología

Metodología

Introducción

Esta nueva publicación, ?Cuentas Anuales Consolidadas del Impuesto sobre Sociedades?, referida al ejercicio 2016, contiene la información consolidada de las declaraciones del Impuesto sobre Sociedades. El universo de la publicación está constituido por las empresas individuales no integradas en grupos que liquidan su impuesto mediante el modelo 200 y los grupos consolidados que lo hacen con el modelo 220. Esta información complementa la proporcionada en la Estadística de las Cuentas anuales en el Impuesto sobre Sociedades que contiene todas las declaraciones del modelo 200, tanto de las empresas que liquidan el impuesto con dicho modelo como de las empresas pertenecientes a grupos que presentan el modelo 200, pero en este último caso sin efectos liquidatorios. Mientras que la estadística de las Cuentas anuales en el Impuesto sobre Sociedades permite tener un panorama global de la actividad económica y del balance de todas las sociedades, esta nueva publicación ofrece la visión completa del impuesto, incluyendo, entre otras variables, la cuota líquida consolidada del Impuesto sobre Sociedades que es la medida adecuada de la aportación del conjunto de las sociedades a los ingresos tributarios del Estado.

La cuota líquida del impuesto constituye la expresión de la aportación a los ingresos tributarios con criterio de devengo, siendo esta magnitud tributaria equiparable a la cuota resultante de la autoliquidación del Impuesto sobre la Renta de las Personas Físicas. Esta publicación explicita el cálculo de tipos efectivos consistentes con los datos publicados los informes de recaudación realizados por este Servicio. Es relevante destacar que en estos informes y estadísticas el impuesto societario se refiere sólo y exclusivamente al pagado en España, y más concretamente en territorio de Régimen Fiscal Común.

Objetivos y contenido de la publicación

La publicación Cuentas anuales consolidadas del Impuesto sobre Sociedades constituye una estadística de carácter censal basada en las declaraciones anuales del Impuesto sobre Sociedades que tienen carácter liquidatorio: modelo 200 para las empresas individuales no integradas en grupos y modelo 220 para los grupos fiscales. Este último modelo lo presenta la sociedad dominante del grupo que, cumpliendo con la definición de grupo consolidado fiscal recogida en el artículo 58 de la Ley del Impuesto sobre Sociedades (LIS), opte por aplicar el régimen de tributación que está regulado en el Capítulo VI del Título VII de dicha ley. El objetivo de la publicación es ofrecer una imagen detallada de la liquidación del Impuesto sobre Sociedades a través de información relativa a los resultados de las entidades declarantes clasificadas por el tipo de colectivo empresarial, el sector al que pertenecen o la dimensión de la empresa según su número medio de asalariados o su cifra de negocios, entre otras características.

En el Impuesto sobre Sociedades conviven distintos regímenes tributarios, el general y los especiales regulados en el Titulo VII de la LIS. Dentro de estos últimos destaca, por la importancia de las sociedades acogidas al mismo, el régimen de consolidación fiscal. Este régimen permite a las empresas tributar por el impuesto de forma consolidada. Las empresas que pertenecen a grupos están obligadas a presentar su modelo 200 como el resto de empresas, pero la determinación del impuesto a pagar se realiza mediante la presentación del modelo 220 en el que se consolidan las bases imponibles de las sociedades integrantes del grupo y se liquida el impuesto. No se tiene una visión completa del impuesto si no se tiene en cuenta esta peculiaridad de los grupos.

Este régimen especial permite considerar como sujeto pasivo del impuesto al grupo en su conjunto, y con esta finalidad se establecen los correspondientes ajustes de consolidación y las normas de liquidación aplicables a los datos agregados, que constituyen su contenido específico.

En las estadísticas del Impuesto sobre Sociedades que tradicionalmente publica la AEAT se incluye este aspecto, de una forma indirecta. En la Estadística por partidas del IS se recoge la explotación de las principales casillas del modelo de declaración individual (modelo 200) de las empresas presentando el detalle por tramo de cifra de negocios de partidas de contenido económico (Balance, Cuenta PyG) y fiscal (ajuste al RC, liquidación), pero dichas partidas de contenido fiscal no incorporan las implicaciones de la consolidación para los grupos empresariales (son magnitudes recaudatorias ?potenciales? o ?teóricas? en ausencia de consolidación fiscal, con especial trascendencia en los tramos altos de la distribución donde se sitúan los grandes grupos consolidados). En las Cuentas anuales en el Impuesto sobre Sociedades, en los datos evolutivos, se desglosan las diferentes partidas según una característica propia de cada empresa como es la pertenencia o no a un grupo fiscal, y además, como información adicional a la aportada por cada empresa, en el apartado de Liquidación, se muestran las variables básicas del modelo 220, que resultan necesarias para conocer la realidad del impuesto pagado por las empresas que tributan en régimen de consolidación fiscal. Esta es la información utilizada en los diferentes informes de recaudación, en particular el Informe Anual de Recaudación Tributaria (en 2017, Cuadros 3.1, 3.3 y 8.4). Sin embargo, el dato del impuesto total pagado realmente por las sociedades no se recoge de forma agregada y diferenciada en esa estadística, y por tanto, no existe un análisis de detalle del dato global de recaudación asociado al impuesto sobre sociedades. Éste es el objetivo de esta nueva publicación.

Para cumplir con este objetivo se puede decir, de manera resumida, que se utiliza la información del modelo 200 para las empresas individuales no integradas en grupos, y del modelo 220 para las sociedades consolidadas como grupo fiscal, nueva unidad de análisis en esta publicación. Esta información se presenta para el total empresas, para entidades no financieras, entidades de crédito y aseguradoras, con detalle de las principales magnitudes declaradas y los tipos efectivos por cifra de negocios y por número de trabajadores. Como se ha señalado, tanto el total como los datos por tipo de entidad se corresponden con la tributación real de las sociedades.

En consecuencia, el objetivo de esta nueva publicación es ampliar la información disponible hasta ahora a través de las estadísticas de Cuentas anuales en el Impuesto sobre Sociedades combinándola con lo declarado a través del modelo 220. En términos generales, se extraen los datos necesarios del modelo 200 para las empresas individuales no integradas en grupos y del modelo 220 la información referida a las sociedades consolidadas como grupo consolidado fiscal. Así mismo se eliminan las entidades y empresas con tipos impositivos 1% o 0%.

En el siguiente cuadro se establece la conexión entre ambas estadísticas, la consolidada y la estadística de Cuentas Anuales del Impuesto sobre Sociedades 2016 de reciente publicación. En resumen, se eliminan 34.320 declaraciones del modelo 200 por ser partícipes de los 4.946 grupos que se integran en la estadística mediante los datos del correspondiente modelo 220, y se eliminan 28.609 entidades y empresas con tipos impositivos 1% o 0% con objeto de no distorsionar los tipos impositivos efectivos.

El contenido de la publicación está integrado por la presente Metodología, las Tablas Estadísticas y los Anexos.

Cada uno de los datos y desagregaciones que aparecen en las tablas de la publicación estarán disponibles únicamente cuando haya un número de empresas en el cruce elegido considerado como suficiente y necesario para salvaguardar el secreto y la confidencialidad de los contribuyentes, debiendo elegir otra opción en caso de que los datos deseados estén protegidos.

Las tablas estadísticas se estructuran en tres apartados independientes, y cada uno de ellos presenta distintas posibilidades a la hora de visualizar los datos de los que se disponen:

- Principales Variables

- Ajustes al resultado contable

- Liquidación

El apartado de Principales variables contiene tablas en la que pueden verse, además del número de entidades, algunas de las partidas más importantes, como son: Inmovilizaciones materiales, Cifra de Negocios, Beneficio, Resultado Contable, Base imponible, Cuota íntegra, Cuota líquida positiva, y los tipos efectivos, calculados, bien como porcentaje de la cuota líquida entre la base imponible positiva, o bien como porcentaje de la cuota líquida entre el beneficio, para diferentes categorías:

- Principales variables por Tipo (incluye clasificación sectorial)

- Principales variables por tipo y por signo del resultado contable

- Principales variables por tipo y por signo de la base imponible

- Principales variables por Cifra de Negocios

- Principales variables por Cifra de Negocio y por signo del resultado contable

- Principales variables por Cifra de Negocio y por signo de la base imponible

- Principales variables por dimensión de empresa

- Principales variables por Dimensión de empresa y por signo del resultado contable

- Principales variables por Dimensión de empresa y por signo de la base imponible

- Datos Consolidados Deducciones capítulo IV tit.VI LIS (aplicado)

- Tabla con las principales partidas de Deducciones aplicadas en el Capítulo IV tit.VI de la LIS, desglosadas para el Total Consolidado, para empresas que declaran según el modelo 220 de grupos consolidados (Grupo) y para las que lo hacen mediante el modelo 200 y no pertenecen a ningún grupo (No Grupo).

Los datos consolidados responden a la integración de dos tipos de unidades:

- Empresas que tributan de forma individual: No grupos

- Empresas que tributan a través de grupos consolidados: Grupos

Diferenciación de la variable Beneficio y Resultado Contable Neto.

Se define el Beneficio como el resultado contable positivo, y en el caso de los grupos será la suma de los resultados contables positivos de aquellas empresas pertenecientes al grupo con beneficio (es decir, no se compensan con las pérdidas de otras empresas del mismo grupo).

El Resultado Contable, es el resultado cualquiera que sea su signo. En el caso de los grupos, será la suma de los resultados, sean beneficios o pérdidas, de todas las empresas pertenecientes al grupo, y por tanto, es el que corresponde al grupo en su conjunto.

La clasificación por signo se realiza por el signo del Resultado Contable de las unidades objeto de análisis en la estadística: no grupos y grupos.

La información está disponible para el Total Nacional, por modelo de declaración (Grupo o No Grupo), por el signo del Resultado Contable y por el signo de la Base Imponible.

La información numérica se acompaña de gráficos representativos.

El apartado de Ajustes al Resultado Contable contiene los aumentos y disminuciones al resultado contable que proceden de ajustes técnicos (diferencias de criterio fiscal y mercantil o los derivados de convenios internacionales) y ajustes que operan minorando la base imponible del impuesto. En el caso de los grupos consolidados fiscales los datos se obtienen de los que declaran sus empresas en el modelo 200. La información está disponible desagregada a su vez por tipo de entidad (total, entidades de crédito, aseguradoras, sociedades no financieras) y por sectores; cada una de estas agrupaciones diferenciando entre entidades no pertenecientes a grupo y entidades de grupo consolidado fiscal.

Bajo la rúbrica de Liquidación se presenta la información de las declaraciones del Impuesto sobre Sociedades a partir de la base imponible y hasta el importe líquido a ingresar o devolver al Estado. Especial interés poseen la cuota íntegra y la cuota líquida positiva, las deducciones por doble imposición, las bonificaciones y las Otras deducciones, con importancia especial de las Deducciones con límite del Capítulo IV Título VI de la LIS (bloque que es objeto de un detalle especial en el apartado de Principales Variables), Deducciones del art 42 LIS y art. 36 ter Ley 43/95 y las Deducciones por Inversión en Canarias. La información está disponible desagregada a su vez por tipo de entidad (total, entidades de crédito, aseguradoras, sociedades no financieras) y por sectores; cada una de estas agrupaciones diferenciando entre entidades no pertenecientes a grupo y entidades de grupo consolidado fiscal.

Ámbitos de referencia

Ámbito poblacional

La estadística Cuentas Anuales Consolidadas del Impuesto sobre Sociedades es una operación censal cuyo marco poblacional está constituido por dos tipos de entidades: las que presentan declaración individual y no pertenecen a ningún grupo consolidado fiscal (modelo 200) en el Territorio de Régimen Fiscal Común y los grupos de sociedades que, cumpliendo la definición de grupo consolidado fiscal recogida en el artículo 58 de la LIS, opten por aplicar este régimen tributario y presentan declaración (modelo 220) en el Territorio de Régimen Fiscal Común. Se trata, por tanto, de una población definida por dos condiciones: una de carácter subjetivo, que hace referencia a la obligación de presentar declaración por el Impuesto sobre Sociedades, ya sea como sociedad individual o como grupo, y otra de carácter geográfico, que alude a que la jurisdicción que resulte competente en relación con el Impuesto sobre Sociedades sea el Estado: ya sea como tributación exclusiva en el Territorio de Régimen Fiscal Común o como tributación compartida a varias administraciones (en cifra relativa de negocios): País Vasco y/o Navarra, según las reglas de atribución de competencias previstas en la normativa vigente en el Convenio o Concierto respectivo. En este sentido, hay que destacar que están sujetas al impuesto toda clase de entidades con personalidad jurídica propia exceptuando las sociedades civiles que no tengan objeto mercantil y otras entidades carentes de personalidad jurídica propia.

Para la elaboración de esta estadística, se excluyen las empresas que por sus características especiales tributan al tipo 0 por su base imponible (Fondos de pensiones, UTES y SOCIMIS) o su tipo de gravamen es el 1% (Instituciones de Inversión Colectiva y SICAV), con el único objetivo de que sus características especiales no perturben los datos acumulados ni el cálculo de los tipos efectivos para las distintas empresas.

Ámbito geográfico

La presente explotación incluye el total de sujetos pasivos que presentan su declaración y tributan, ya sea de forma exclusiva o por cifra relativa de negocio al Estado.

Quedan, por tanto, excluidas las entidades que realizan únicamente operaciones en los territorios de País Vasco y Navarra. También se excluyen los grupos consolidados fiscales sometidos al régimen de tributación foral vasco o navarro. No obstante, los grupos consolidados fiscales forales están definidos de igual forma a la normativa establecida en cada momento por el Estado y, por ello, están obligadas a excluir obligatoriamente a las sociedades dependientes sometidas a normativa distinta de la suya (en el caso de Navarra tal exclusión se produce a opción de la sociedad dominante).

En 2016 para que se produjera tributación conjunta al Estado y a los territorios forales debía darse una de las siguientes condiciones:

- Que teniendo su domicilio en territorio común realicen operaciones en ambos territorios (común y foral) durante el período impositivo y que su volumen de operaciones en el ejercicio inmediato anterior haya superado los 7.000.000 euros.

- Que teniendo su domicilio en territorio foral realicen operaciones en ambos territorios, su volumen de operaciones en el ejercicio anterior haya superado los 7.000.000 euros y que el total de operaciones realizadas en territorio común constituya al menos el 75% del total de las realizadas en el período impositivo.

La tributación conjunta al Estado y a las Administraciones Forales del País Vasco y/o Comunidad Foral de Navarra se encuentra regulada por la Ley 12/2002, de 23 de mayo, modificada por Ley 29/2007, de 25 de octubre, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco y la Ley 14/2015 de 24 de junio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Ámbito temporal

La presente explotación incluye las declaraciones del Impuesto sobre Sociedades y las declaraciones del Impuesto sobre Grupos de Sociedades relativas al ejercicio fiscal del año de la estadística.

Variables objeto de explotación

Variables objeto de explotación

En este epígrafe se enumeran algunas de las variables que se presentan en las Tablas Estadísticas y se describen brevemente las principales características de cada una de ellas.

Variables de clasificación

La tabulación se presenta atendiendo a cinco criterios o variables de clasificación principales, procedentes de distintas fuentes tributarias:

- Modelo de liquidación

- Tipo de entidad

- Cifra de Negocios

- Agrupación sectorial

- Dimensión de la empresa

MODELO DE LIQUIDACIÓN: en función de la forma de liquidación del impuesto, se distingue entre las unidades ?no grupos? que liquidan el impuesto a través del modelo individual 200, y las unidades ?grupos? que liquidan el impuesto a través de un modelo agregado 220.

- Grupos

- No grupos

Los Grupos consolidados fiscales están integrados por los declarantes del modelo 220.

Los No Grupos están integrados por las empresas individuales declarantes del modelo 200 no integradas en grupos consolidados.

TIPO DE ENTIDAD, obtenido a partir del régimen de tributación señalado en las declaraciones del Impuesto. En función de esta información, las entidades declarantes quedan clasificadas como:

- Entidades de crédito

- Entidades aseguradoras

- Sociedades no financieras

Entidades de crédito: es el conjunto de grupos de sociedades y demás sociedades cuya actividad principal consiste en financiar, es decir, recoger, transformar y repartir recursos financieros. Estas entidades están obligadas a la elaboración de sus cuentas anuales según las normas de contabilidad dictadas por el Banco de España, se trata de los Bancos y Cajas de Ahorro y otras entidades financieras. La normativa en vigor para la elaboración de sus estados contables es la Circular 6/2008 de 26 de noviembre del Banco de España.

Entidades aseguradoras: lo forman los grupos de sociedades y demás sociedades cuya actividad principal es asegurar, es decir, transformar riesgos individuales en riesgos colectivos. Se trata de aquellas entidades a las que resulta de aplicación obligatoria el Plan de Contabilidad Sectorial aprobado por Real Decreto 1317/2008. Entre las instituciones del seguro se incluyen a los fondos de pensiones y a las entidades de previsión social como mutualidades y montepíos, pero no se incluyen a las Mutualidades de funcionarios (MUFACE, MUGEJU e ISFAS), que forman parte de las Administraciones de Seguridad Social.

Las Sociedades no financieras lo integran los grupos de sociedades y las empresas con forma jurídica que tributan o declaran por el Impuesto de Sociedades y cuya función principal es la producción de bienes y servicios destinados a la venta que elaboran sus cuentas anuales de acuerdo con el Plan General de Contabilidad aprobado por Real Decreto 1514/2007 y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007. Constituyen el grueso de la estadística representando más del 99% del total de la población estudiada.

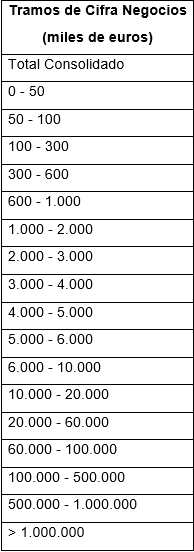

TRAMOS DE CIFRA DE NEGOCIOS, la variable de cifra de negocios se obtiene de las propias declaraciones, en el modelo 200 corresponde con: la partida 255 en las sociedades no financieras y la 989 en la entidades financieras y aseguradoras; en el modelo 220 con la partida 998. Los estratos de cifra de negocios (en miles de euros) utilizados en la estadística son los siguientes:

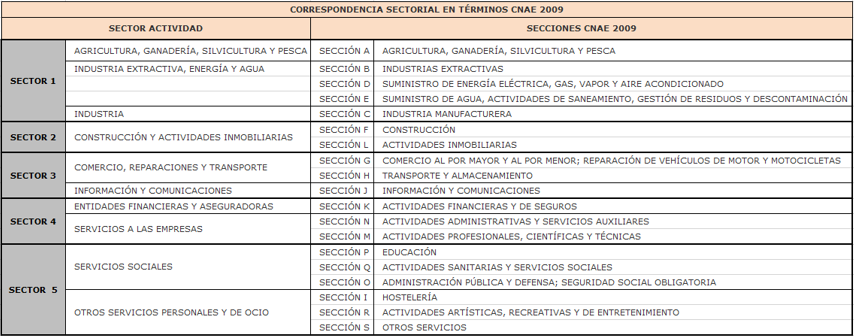

AGRUPACIÓN SECTORIAL. La actividad de cada entidad se obtiene de su actividad principal. En las sociedades no integradas en grupos será la declarada por la propia empresa y en los grupos consolidados se asignará la actividad que acumule mayor cifra de negocios de entre las actividades principales que corresponden a las empresas del grupo. En función de esta actividad las sociedades se han clasificado en 5 agrupaciones sectoriales en términos de la nomenclatura de actividad de la Clasificación Nacional de Actividades Económicas 2009.

DIMENSIÓN DE LA EMPRESA. Las sociedades se clasifican por su dimensión en términos de asalariados en los siguientes estratos, definidos a partir del número de trabajadores consignados en las declaraciones individuales (cifra media del ejercicio de personal fijo y personal no fijo), que declaran las empresas; en los grupos, el número de trabajadores se obtiene de la acumulación de la información individual proporcionada por las participes en sus modelos 200 de declaración individual del impuesto sobre sociedades. Los tamaños o dimensiones de asalariados, considerados para tramificar las unidades analizadas son los siguientes:

- Sin Asalariados: de 0 trabajadores asalariados

- Microempresa: de 1 a 9 trabajadores asalariadosPrincipales variables por Cifra de Negocios

- Pequeña: de 10 a 99 trabajadores asalariados

- Mediana: de 100 a 250 trabajadores asalariados

- Grande: más de 250 trabajadores asalariados (para este grupo se hace una desagregación especial):

- De 251 ? 500 trabajadores asalariados

- De 501 - 1.000 trabajadores asalariados

- De 1.001- 2.500 trabajadores asalariados

- De 2.501 - 5.000 trabajadores asalariados

- Más de 5.000 trabajadores asalariados

Variables de clasificación de segundo orden: clasificación de las empresas por el signo del resultado contable y clasificación por signo de la base imponible.

SIGNO DEL RESULTADO CONTABLE, se trata de una variable de clasificación de segundo orden, pero de gran utilidad para establecer las diferencias entre empresas que operan con beneficio y las que operan con pérdidas. Hace referencia al signo contable declarado por la empresa en el modelo 200. En el caso de empresas de grupos consolidados, el signo se obtiene por agregación de los datos de sus empresas integrantes en el modelo 200.

BASE IMPONIBLE POSITIVA, para el análisis recaudatorio (ajustes sobre el resultado contable y liquidación, cálculo de tipo medio y tipo efectivo) es vital esta distinción ya que la obligación tributaria principal del impuesto se produce sólo para empresas con base imponible positiva. En esta clasificación, el signo de la variable base imponible en los grupos se determina en el valor obtenido después de la agregación de las bases imponibles individuales, que es el dato de partida de la liquidación en el régimen especial de grupos consolidados.

En la estadística, las variables que se presentan en los Ajustes sobre el resultado contable y la Liquidación son las originales declaradas por los contribuyentes.

SECRETO ESTADÍSTICO (S.E.)

Cada uno de los datos y desagregaciones que aparecen en las tablas de la publicación estarán disponibles únicamente cuando haya un mínimo de observaciones en el cruce elegido, considerando este mínimo suficiente y necesario para salvaguardar el secreto y la confidencialidad de los contribuyentes.

El valor del parámetro secreto estadístico es S.E.

Preguntas frecuentes

Estadística de las Cuentas anuales consolidadas del Impuesto sobre Sociedades

Introducción

- ¿Qué aporta esta nueva estadística?

- ¿Qué es el tipo sobre el beneficio y qué representa?

- ¿Qué es el tipo sobre la base imponible y qué representa?

- ¿Qué es mejor utilizar: el tipo sobre beneficios o el tipo sobre la base imponible?

- ¿Qué importancia tienen los ajustes al resultado contable en la determinación de la Base Imponible Consolidada?

- ¿De dónde se obtiene la cifra de asalariados?

- ¿Cómo se asigna el sector de actividad a los grandes grupos y qué diferencia hay entre tipo de entidad y sector de actividad?

- ¿Qué diferencia hay entre los tipos que se obtiene en esta estadística y otros que se calculan a partir de la información de la CNMV o de la información proporcionada por las empresas?

- ¿Cómo es posible que existan beneficios en los grupos si el Resultado Contable es negativo?

¿Qué aporta esta nueva estadística?

Esta nueva estadística presenta las Cuentas anuales consolidadas del Impuesto sobre Sociedades con el objetivo de obtener una visión integral del impuesto desde el punto de vista liquidatorio. En esta estadística se conecta la liquidación del impuesto del Régimen de consolidación fiscal de los grupos (modelo 220) con la información individual que proporcionan las empresas dominantes y dominadas que lo conforman en el modelo 200. Dicha información conjuntamente con la información proporcionada en el modelo 200 de empresas no grupos nos permite conocer la cuota líquida del impuesto consolidada, que es la medida adecuada de la aportación a los ingresos tributarios del Estado del conjunto de sociedades.

¿Qué es el tipo sobre el beneficio y qué representa?

El beneficio de las empresas es la magnitud de referencia equivalente a la generación de renta o de valor de la entidad, constituyendo el elemento relevante para la aplicación a resultados, retribuir a sus accionistas mediante dividendo, compensar pérdidas contables de otros períodos, dotar reservas voluntarias o estatutarias. Pues bien, el tipo efectivo sobre el beneficio se define como la cuota líquida dividido por dicho beneficio y representa el porcentaje de los beneficios aporta la empresa a los ingresos tributarios del Estado de manera directa.

¿Qué es el tipo sobre la base imponible y qué representa?

La base imponible del impuesto es la magnitud fiscal sobre la que se aplican los tipos legales, dando lugar a la cuota íntegra. La diferencia entre esa base imponible y los beneficios obtenidos por la empresa son las correcciones al resultado contable que se contemplan en la ley. Estas correcciones son de muy distinto tipo, algunas son de carácter técnico (diferencias entre normativa contable y fiscal), otras constituyen beneficios fiscales y otras, como los ajustes o disminuciones por doble imposición, obedecen a decisiones sobre el tratamiento de determinadas rentas. El tipo efectivo sobre la base imponible se define como la cuota líquida dividida por dicha base. Las diferencias entre este tipo efectivo y el legal se deben a las bonificaciones y deducciones que separan la cuota íntegra de la cuota líquida.

¿Qué es mejor utilizar: el tipo sobre beneficios o el tipo sobre la base imponible?

De los datos publicados se puede obtener cualquiera de los dos tipos y cada usuario puede considerar con uno u otro dependiendo de los objetivos de su análisis.

Las ventajas del tipo efectivo sobre los beneficios son tres: uno, su forma de cálculo es similar a la que se utiliza en otros impuestos (por ejemplo, en el IRPF se calcula un tipo similar dividiendo el impuesto devengado entre las rentas brutas de los contribuyentes) y en las comparaciones internacionales (para evitar las diferencias en la legislación de cada país); dos, permite seguir la evolución de la carga tributaria con independencia de las modificaciones normativas, que afectan a la base imponible, pero no a los beneficios; y tres, facilita la comparación entre distintos grupos de contribuyentes con distinto grado de utilización de los beneficios fiscales (que en el Impuesto sobre Sociedades se pueden manifestar bien en los ajustes al resultado contable, bien en las deducciones sobre la cuota íntegra) o con diferente forma de cálculo del impuesto (declaración individual frente a consolidada).

¿Qué importancia tienen los ajustes al resultado contable en la determinación de la Base Imponible Consolidada?

La estructura de los ajustes al resultado contable contempla todas las modificaciones o correcciones que hay que realizar al mismo hasta obtener la Base Imponible Consolidada. Desde el punto de vista cualitativo hay dos tipos de ajustes, los recogidos en las cuentas individuales (modelo 200) y los ajustes de consolidación (modelo 220). En el caso de los grupos, los ajustes individuales representan, de manera agregada, el 41% del beneficio, si bien con grandes diferencias por tipo de entidad o tamaño del grupo. En las empresas individuales los ajustes netos suponen el 25% del beneficio declarado. Es importante consultar los resultados por signo del resultado contable porque se puede apreciar que los ajustes son también muy relevantes en empresas con pérdidas.

¿De dónde se obtiene la cifra de asalariados?

La cifra de asalariados utilizada para la clasificación por dimensión se obtiene en todos los casos de la información proporcionada en el modelo 200, de manera tal que en los grupos se obtiene por acumulación de la suma de asalariados de todas las empresas del grupo. En esta fuente fiscal la empresa proporciona la cifra media de personal fijo asalariado y no asalariado a partir de la información mensual de la plantilla empleada. Hay que destacar que esta medida de empleo difiere de las presentadas en las estadísticas de mercado de trabajo publicadas por la AEAT cuya fuente de información es el modelo 190, dada la limitación de dicha fuente para conocer el período en el que han trabajado efectivamente los asalariados.

¿Cómo se asigna el sector de actividad a los grandes grupos y qué diferencia hay entre tipo de entidad y sector de actividad?

La determinación del sector de actividad de un grupo, en especial si éste lo componen un número significativo de empresas, es complicada y no está exenta de cierta convención. En el caso de esta estadística se han acumulado las cifras de negocio de las partícipes a nivel de 10 grupos CNAE, eligiendo aquel que suponía un importe mayor. Posteriormente a efectos de publicación las tablas muestran 5 grandes sectores de actividad cuya correspondencia con la clasificación con la CNAE se presenta en la metodología. Respecto al tipo de entidad, esta clasificación está ligada a la normativa contable a la que se tenga que atener el contribuyente: si es la normativa contable general, se incluye en las Sociedades no financieras; si se atiene a la Circular 5/2014 del Banco de España, se clasifica dentro de las Entidades de Crédito; y si le resulta de aplicación el Real Decreto1317/2008 (modificado por el Real Decreto 1736/2010) formará parte de las Entidades Aseguradoras. Estas dos últimas, junto con las empresas que ejercen actividades financieras o aseguradoras y siguen la normativa contable general, conforman el sector financiero dentro de la clasificación de actividades.

¿Qué diferencia hay entre los tipos que se obtiene en esta estadística y otros que se calculan a partir de la información de la CNMV o de la información proporcionada por las empresas?

Todos los tipos impositivos tienen el mismo propósito (medir la carga fiscal a la que está sujeto el contribuyente) y la misma estructura (impuesto dividido por una variable económica o tributaria). Las diferencias se producen al elegir las variables que se van a utilizar en numerador y denominador. En el caso de los tipos utilizados en esta estadística y, en general, en las estadísticas publicadas por la AEAT, el numerador siempre es el impuesto realmente pagado por el contribuyente al Estado. Sin embargo, cuando se calculan tipos con fuentes distintas de la fiscal, la variable elegida para el numerador no suele ser esa. Lo más habitual es que en esos tipos se utilice como aproximación al impuesto pagado bien el impuesto sobre beneficios que figura en la contabilidad empresarial y que no es un concepto asimilable al resultado de los modelos 200 y 220; bien una medida que incluye impuestos pagados en el extranjero y, por lo tanto, no afectan a los ingresos del Estado; bien una variable que incluye incorrectamente otros impuestos ingresados por el contribuyente en su mera función de intermediario (por ejemplo, cuando se suma al impuesto pagado por la empresa el IVA ingresado por la misma).

¿Cómo es posible que existan beneficios en los grupos si el Resultado Contable es negativo?

En los grupos el Resultado Contable es la suma de los resultados, sean beneficios o pérdidas, de todas las empresas pertenecientes al grupo y, por tanto, es el que corresponde al grupo en su conjunto. En las tablas en las que se clasifica según el Resultado Contable puede darse el caso de que el Resultado Contable sea negativo y, sin embargo, figure un importe positivo en la variable de beneficios. Este resultado se explica porque, aunque un grupo en conjunto tenga pérdidas, algunos de sus integrantes pueden tener individualmente beneficios.

Frequently ask questions

Frequently ask questions

Statistic of the Corporate Tax annual consolidated accounts

Introduction

- What is the contribution of this new release?

- What is the tax rate on profit and what does it mean?

- What is the tax rate on the base and what does it mean?

- Which is best for economic purposes, the rate on corporate profit or the rate on the tax base?

- How important are the adjustments to accounting result in order to assess Consolidated Tax Base?

- Where do employees figures come from?

- How Groups are included in the different economy sectors and what is the difference between the kind of corporation and the economy sector?

- What is the difference between the rates worked out in this Stat and other calculated on the data provided either by CNMV (Stock Exchange National Commission) or by the corporations?

- How is it possible to get a Group positive profit if the accounting result is negative?

What is the contribution of this new release?

This new Statistic shows the Corporate Tax annual consolidated accounts with the aim of achieve a comprehensive overview of the tax from the assessment angle. In the stat, the CT assessment worked out by taxpayers in Groups Fiscal Consolidation Scheme (Form 220) connects to the individual information provided by controlling and dominated corporations, which is included in Form 200. Such information, together with the one submitted by non-belonging-to-groups companies through Form 200, allows knowing CT consolidated net tax liability, which is the most accurate measure of the contribution to State Total Tax Revenue made by the whole number of corporations.

What is the tax rate on profit and what does it mean?

Corporate profit is the reference variable and corresponds to the generation of income or addition of value by the firm, being the most relevant element in order to appropriate the profit, to pay out dividends to share-holders, to offset accounted losses from previous years and to allocate statutory or voluntary reserves. Then, the effective tax rate on profit is defined as the net tax liability divided by profit and it is the part of corporation profit going straight to State Tax Revenue collection.

What is the tax rate on the base and what does it mean?

Tax base is the figure on which the legal rates apply, giving rise to the total tax liability. The difference between the tax base and the corporate profit are the amendments made on accounting results as provided by law. These adjustments are of very different kinds. Some have a technical nature (differences between fiscal and accounting rules), other come for considering some fiscal benefits and other are the result of fiscal policies about certain income, as it happens with the amendments and deductions to avoid double taxation. Tax effective rate on Tax Base is defined as the net tax liability divided by such base. Differences between effective and legal rates are linked to tax rebates, allowances and deductions which separates net tax liability from total tax liability.

Which is best for economic purposes, the rate on corporate profit or the rate on the tax base?

Both rates are available using these release data and any of them could be used depending on the targets of the analysis carried out by the customers of the Stat.

There are three advantages if effective rate on profit is chosen. Firstly, the way of working it out is alike to the one used for other taxes (regarding PIT, for instance, it is worked out a similar rate dividing the accrued tax by the gross income of taxpayers) and in international comparisons (to avoid distorting effects linked to legal differences). Secondly, it allows to follow tax burden evolution regardless of law changes affecting the tax base (but not changing profit). Finally, it makes easier the comparison between diverse taxpayers groups with different ways of using fiscal benefits (this can be seen either in the adjustments to accounting results or in the deductions on the total tax liability) or dissimilar ways of assessment (individual or consolidated group tax returns).

How important are the adjustments to accounting result in order to assess Consolidated Tax Base?

The structure of amendments to accounting result comprises every adjustment needed to obtain the Consolidated Tax Base. Qualitatively, there are two types of adjustments, those included in individual accounts (Form 200) and the consolidation adjustments (Form 220). Regarding Groups, individual amendments represent a 41% of profit, though with significant differences depending on the kind of corporation or the size of the Group. For individual companies net adjustments goes to a 25% of declared profit. It is advisable to consult the results separating negatives from positives, because it has been noticed a very relevant amount of adjustments in corporations declaring losses.

Where do employees figures come from?

The figure of salaried people used for classification by size is always attained from the data included in Form 200. When Groups are considered, the figure is worked out adding the employees of all the corporations belonging to the Group. In this fiscal source, the firm provides the average figure of salaried/non-salaried permanent staff, as from the monthly employee workforce information. It is worth mentioning that this employment measure differs from that shown by the Labour Market Statistic, released by AEAT and whose source is Form 190, given the lacks of this source of info in order to know the period in which the employees were surely working for the company.

How Groups are included in the different economy sectors and what is the difference between the kind of corporation and the economy sector?

To figure out the economy sector of a Group is a complex task not exempt from a certain convention, especially if it comprises a significant number of companies. In this release, the turnover figures of the companies belonging to a Group have been added to the level of ten CNAE main divisions (Economic Activities National Classification) and that with the largest turnover has been chosen. Afterwards, for publishing purposes, Tables show five big activity sectors whose connection with CNAE is included in the Methodology. With regards to the kind of corporation, the classification is linked to the accounting ruling taxpayer has to comply with: if it is the general ruling, the firm is included inside the Non-Financial Corporations set. If the taxpayer has to comply with the regulation (Circular) 5/2014 of the Bank of Spain, it is included within the Financial Corporations and, finally, if R.D.1317/2008 (modified by R.D.1736/201) is applicable, the company will be considered as an Insurance Corporation. These two cases, together with the financial or insurance companies following the general accounting ruling, compose the Financial Sector, within the activities classification.

What is the difference between the rates worked out in this Stat and other calculated on the data provided either by CNMV (Stock Exchange National Commission) or by the corporations?

All Tax rates have the same purpose (measure the tax burden borne by the taxpayer) and the same structure (tax liability divided by an economic or taxation variable). The differences come out when choosing the variables to be considered as numerator/denominator. In the case of the rates of this release and, in general, in every Statistic published by AEAT, numerator is always the tax actually paid to the State by the taxpayer. Yet, when sources other than fiscal are accessed to work out rates, then the variable chosen for the numerator does not use to be the same. As a rule of thumb, in such cases either the accounting profit tax, which is not exactly the result noted in Forms 200/220; or a measure that includes the taxes paid abroad (not affecting Spanish tax revenue); or a variable that adds other taxes paid by the company (acting as intermediary, as it happens with VAT), are taken as an approach to the CT actually paid.

How is it possible to get a Group positive profit if the accounting result is negative?

In Groups, the overall accounting result is the addition of the outcomes (positive or negative) of all the companies which belong to the Group. The stat tables with classifications according to Accounting Result could show a negative figure of the result when there is a positive number in the variable 'Profit'. This circumstance can be explained because although a Group can achieve losses as a whole, some of its constituents could have positive profit on their own.

Anexos

Modelos del Año 2016

- Modelo 200 (1.146.880 bytes): 200_2016.pdf

- Modelo 220 (1.687.552 bytes): 220_2016.pdf