- 2019

- Metodología

-

Variables objeto de explotación

Variables objeto de explotación

En este epígrafe se enumeran algunas de las variables que se presentan en las Tablas Estadísticas y se describen brevemente las principales características de cada una de ellas.

Variables de clasificación

La tabulación se presenta atendiendo a cinco criterios o variables de clasificación principales, procedentes de distintas fuentes tributarias:

- Modelo de liquidación

- Tipo de entidad

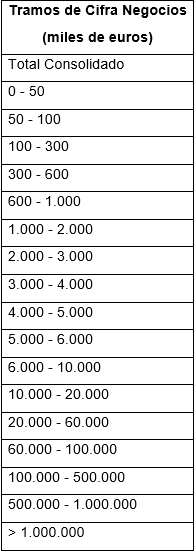

- Cifra de Negocios

- Agrupación sectorial

- Dimensión de la empresa

MODELO DE LIQUIDACIÓN: en función de la forma de liquidación del impuesto, se distingue entre las unidades ?no grupos? que liquidan el impuesto a través del modelo individual 200, y las unidades ?grupos? que liquidan el impuesto a través de un modelo agregado 220.

- Grupos

- No grupos

Los Grupos consolidados fiscales están integrados por los declarantes del modelo 220.

Los No Grupos están integrados por las empresas individuales declarantes del modelo 200 no integradas en grupos consolidados.

TIPO DE ENTIDAD, obtenido a partir del régimen de tributación señalado en las declaraciones del Impuesto. En función de esta información, las entidades declarantes quedan clasificadas como:

- Entidades de crédito

- Entidades aseguradoras

- Sociedades no financieras

Entidades de crédito: es el conjunto de grupos de sociedades y demás sociedades cuya actividad principal consiste en financiar, es decir, recoger, transformar y repartir recursos financieros. Estas entidades están obligadas a la elaboración de sus cuentas anuales según las normas de contabilidad dictadas por el Banco de España, se trata de los Bancos y Cajas de Ahorro y otras entidades financieras. La normativa en vigor para la elaboración de sus estados contables es la Circular 6/2008 de 26 de noviembre del Banco de España.

Entidades aseguradoras: lo forman los grupos de sociedades y demás sociedades cuya actividad principal es asegurar, es decir, transformar riesgos individuales en riesgos colectivos. Se trata de aquellas entidades a las que resulta de aplicación obligatoria el Plan de Contabilidad Sectorial aprobado por Real Decreto 1317/2008. Entre las instituciones del seguro se incluyen a los fondos de pensiones y a las entidades de previsión social como mutualidades y montepíos, pero no se incluyen a las Mutualidades de funcionarios (MUFACE, MUGEJU e ISFAS), que forman parte de las Administraciones de Seguridad Social.

Las Sociedades no financieras lo integran los grupos de sociedades y las empresas con forma jurídica que tributan o declaran por el Impuesto de Sociedades y cuya función principal es la producción de bienes y servicios destinados a la venta que elaboran sus cuentas anuales de acuerdo con el Plan General de Contabilidad aprobado por Real Decreto 1514/2007 y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007. Constituyen el grueso de la estadística representando más del 99% del total de la población estudiada.

TRAMOS DE CIFRA DE NEGOCIOS, la variable de cifra de negocios se obtiene de las propias declaraciones, en el modelo 200 corresponde con: la partida 255 en las sociedades no financieras y la 989 en la entidades financieras y aseguradoras; en el modelo 220 con la partida 998. Los estratos de cifra de negocios (en miles de euros) utilizados en la estadística son los siguientes:

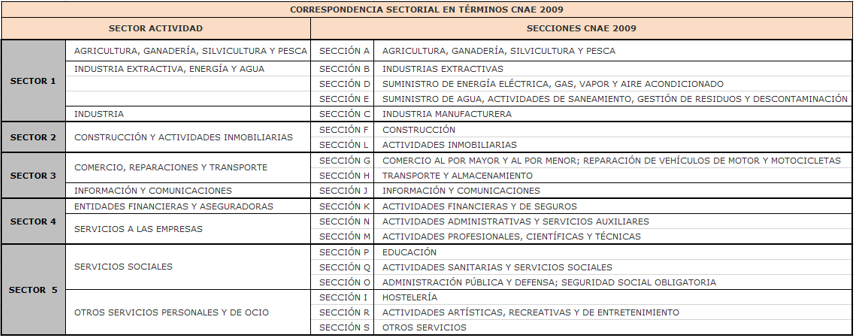

AGRUPACIÓN SECTORIAL. La actividad de cada entidad se obtiene de su actividad principal. En las sociedades no integradas en grupos será la declarada por la propia empresa y en los grupos consolidados se asignará la actividad que acumule mayor cifra de negocios de entre las actividades principales que corresponden a las empresas del grupo. En función de esta actividad las sociedades se han clasificado en 5 agrupaciones sectoriales en términos de la nomenclatura de actividad de la Clasificación Nacional de Actividades Económicas 2009.

DIMENSIÓN DE LA EMPRESA. Las sociedades se clasifican por su dimensión en términos de asalariados en los siguientes estratos, definidos a partir del número de trabajadores consignados en las declaraciones individuales (cifra media del ejercicio de personal fijo y personal no fijo), que declaran las empresas; en los grupos, el número de trabajadores se obtiene de la acumulación de la información individual proporcionada por las participes en sus modelos 200 de declaración individual del impuesto sobre sociedades. Los tamaños o dimensiones de asalariados, considerados para tramificar las unidades analizadas son los siguientes:

- Sin Asalariados: de 0 trabajadores asalariados

- Microempresa: de 1 a 9 trabajadores asalariadosPrincipales variables por Cifra de Negocios

- Pequeña: de 10 a 99 trabajadores asalariados

- Mediana: de 100 a 250 trabajadores asalariados

- Grande: más de 250 trabajadores asalariados (para este grupo se hace una desagregación especial):

- De 251 ? 500 trabajadores asalariados

- De 501 - 1.000 trabajadores asalariados

- De 1.001- 2.500 trabajadores asalariados

- De 2.501 - 5.000 trabajadores asalariados

- Más de 5.000 trabajadores asalariados

Variables de clasificación de segundo orden: clasificación de las empresas por el signo del resultado contable y clasificación por signo de la base imponible.

SIGNO DEL RESULTADO CONTABLE, se trata de una variable de clasificación de segundo orden, pero de gran utilidad para establecer las diferencias entre empresas que operan con beneficio y las que operan con pérdidas. Hace referencia al signo contable declarado por la empresa en el modelo 200. En el caso de empresas de grupos consolidados, el signo se obtiene según lo declaran en el modelo 220.

BASE IMPONIBLE POSITIVA, para el análisis recaudatorio (ajustes sobre el resultado contable y liquidación, cálculo de tipo medio y tipo efectivo) es vital esta distinción ya que la obligación tributaria principal del impuesto se produce sólo para empresas con base imponible positiva. En esta clasificación, el signo de la variable base imponible en los grupos se determina en el valor obtenido después de la agregación de las bases imponibles individuales, que es el dato de partida de la liquidación en el régimen especial de grupos consolidados.

En la estadística, las variables que se presentan en los Ajustes sobre el resultado contable y la Liquidación son las originales declaradas por los contribuyentes.

SECRETO ESTADÍSTICO (S.E.)

Cada uno de los datos y desagregaciones que aparecen en las tablas de la publicación estarán disponibles únicamente cuando haya un mínimo de observaciones en el cruce elegido, considerando este mínimo suficiente y necesario para salvaguardar el secreto y la confidencialidad de los contribuyentes.

El valor del parámetro secreto estadístico es S.E.