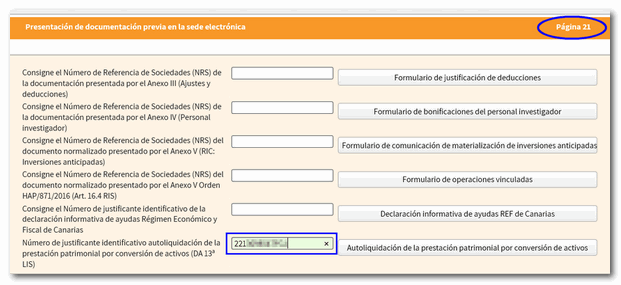

Autoliquidación de la prestación patrimonial por conversión de activos Modelo 221

El Modelo 221 "Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria" se presenta de forma telemática con certificado electrónico, facilitándose un formulario on line para su cumplimentación. El número de justificante de la presentación del modelo 221 se incluirá en el campo correspondiente de la página 21 - "Presentación de documentación previa en la sede electrónica" del modelo 200, siempre que el resto de la cumplimentación de la declaración lo requiera.

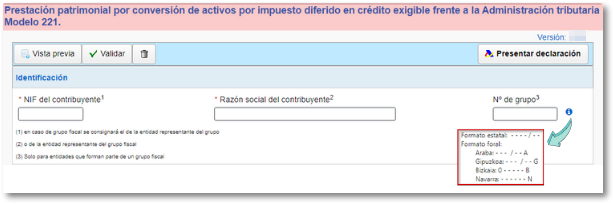

En el apartado "Identificación" cumplimenta el NIF del contribuyente, Razón social y Nº de grupo (si procede). Puedes consultar el formato en el que debe introducir el número de grupo, situando el ratón encima del símbolo del icono de información.

En el apartado "Devengo" indica el periodo impositivo de inicio y cierre, dependiendo de lo cumplimentado en estas casillas se autocumplimentarán el ejercicio y tipo de ejercicio. El formato de fecha será DD/MM/AAAA; no obstante, puedes seleccionar la fecha desde el calendario habilitado a tu lado. En la casilla "Tipo de ejercicio" se reflejará el 1, 2 o 3 según el siguiente detalle:

-

Ejercicio económico de 12 meses de duración, que coincida con el año natural.

-

Ejercicio económico de 12 meses de duración, que no coincida con el año natural.

-

Ejercicio económico de duración inferior a 12 meses.

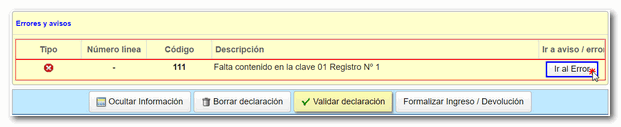

Cumplimenta los datos de la liquidación del impuesto y comprueba si contiene avisos o errores pulsando el botón "Validar declaración" en la parte superior. Aparecerá el cuadro "Errores y avisos" con los avisos o errores detectados. Recuerda que los avisos dan información relevante que conviene considerar pero no impiden la presentación de la declaración. En caso de que la declaración contenga errores, estos deben ser corregidos.

Si no existen errores, puedes presentar la declaración

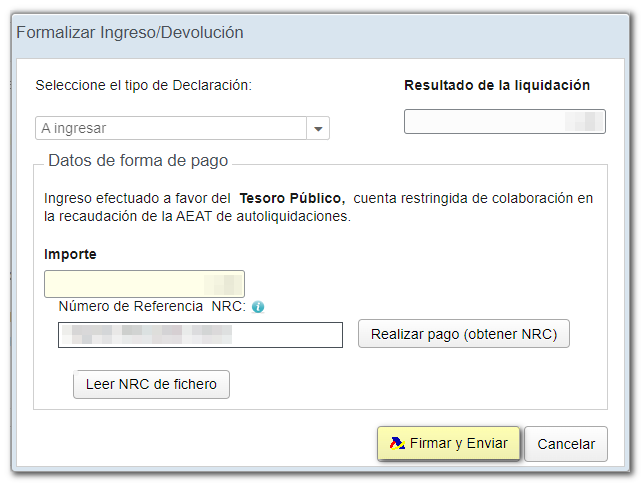

Si el resultado es a ingresar y no domicilias el ingreso deberás obtener primero el NRC y después presentar la autoliquidación. El NRC es el Número de Referencia Completo, un código de 22 caracteres que facilitan las entidades bancarias y que sirve como justificante del pago. Si tienes guardado el NRC en fichero, haz clic en "Leer NRC de fichero". Si aún no has realizado el pago, puedes enlazar con la pasarela de pago de impuestos de la AEAT desde el botón "Realizar pago (obtener NRC)".

Si seleccionas "Domiciliación del importe a ingresar" sólo será necesario que consignes el código IBAN de la cuenta donde deseas domiciliar el pago. No obstante, dispones de la opción de solicitar el reconocimiento total de la deuda o realizar un ingreso parcial y tramitar como deuda el importe restante. En este caso deberás obtener el NRC justificante del pago parcial realizado e indicar el importe reconocido como deuda.

Este modelo también dispone de la opción de pago por transferencia en una cuenta abierta en una entidad de crédito que NO SEA COLABORADORA en la recaudación de tributos de la AEAT. Para acceder a esta opción selecciona "Reconocimiento de deuda y pago por transferencia". El pago se considerará efectuado en la fecha en que la transferencia sea recibida por la AEAT.

Por último, haz clic en "Presentar declaración" para proceder a la presentación de la declaración.

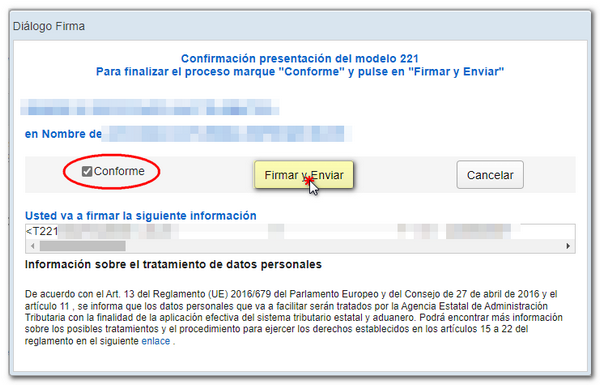

Aparecerá una ventana con la información de la declaración codificada y los datos del presentador y el declarante. Marca la casilla "Conforme" y pulsa "Firmar y Enviar" para finalizar la presentación.

Si todo es correcto, obtendrás la hoja de respuesta en la que aparezca "Su presentación ha sido realizada con éxito" y un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.

El número de justificante, que empezará por 221, será el que debes consignar en la página 21 del formulario de Sociedades WEB 2025.

En los casos en los que exista reconocimiento de deuda, en la hoja respuesta de presentación realizada con éxito, se mostrará un enlace para realizar la presentación del aplazamiento o de la solicitud de compensación. Pulsa "Tramitar deuda". A continuación aparecerá el detalle de la liquidación con los datos del deudor y de la clave de liquidación. Deberás escoger entre una de las opciones disponibles: aplazar, compensar o pagar.