Sociedades WEB: Acceso, tramitación del modelo 200 y versión Sociedades WEB Open

Saltar índice de la informaciónCómo presentar una declaración complementaria del modelo 200

¿Cuándo se debe presentar una declaración complementaria del modelo 200?

Si has presentado una declaración del modelo 200 del ejercicio 2023 y anteriores, y después necesitas realizar correcciones (para el mismo modelo, NIF, ejercicio y periodo) que suponen un ingreso mayor o una devolución menor, puedes presentar una declaración complementaria.

La declaración complementaria debe incluir todos los datos: tanto los de la nueva autoliquidación, como los que se incluyeron en la autoliquidación originaria y en las sucesivas, en su caso.

En los demás casos (cuando el resultado no varía, supone un ingreso menor o una devolución mayor), podrás presentar una rectificación de la declaración.

Pasos para presentar la declaración complementaria desde Sociedades WEB

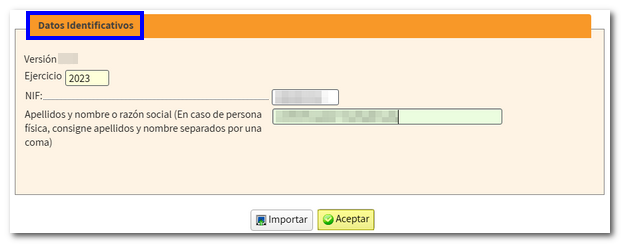

Accede a Servicio tramitación de declaración (Sociedades WEB). Introduce los datos identificativos del declarante y pulsa Aceptar.

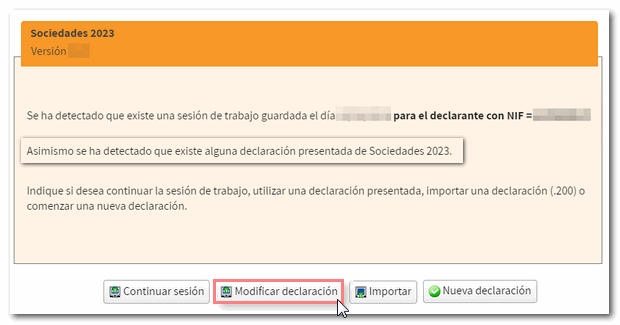

Se detectará que ya existe una declaración presentada y se mostrará el botón Modificar declaración. En caso de que exista más de una declaración previa presentada, se deberá elegir cuál de ellas se quiere recuperar.

Nota: El botón Modificar declaración solo se muestra si el NIF identificado es el titular de la declaración, el colaborador social que presentó la declaración originaria o una persona o entidad apoderada por el titular.

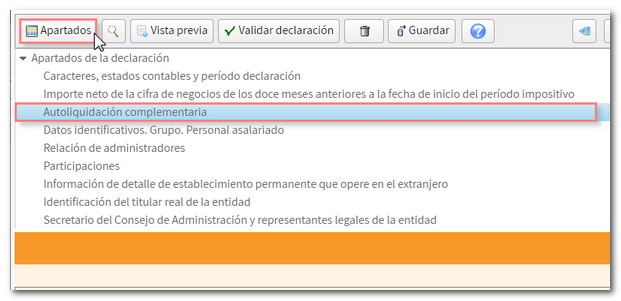

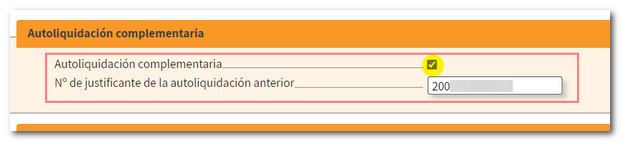

Se cargarán en el formulario todos los datos de la declaración presentada. Desde Apartados, accede a la página Autoliquidación complementaria, marca la casilla Autoliquidación complementaria e introduce el número de justificante de la declaración anterior.

Nota: El campo "Autoliquidación complementaria" y el número de justificante aparecerán ya cumplimentados si la declaración que se ha recuperado ya era complementaria. En este caso, para modificar la declaración y presentar una nueva complementaria, hay que corregir el número de justificante e indicar el de la última declaración presentada.

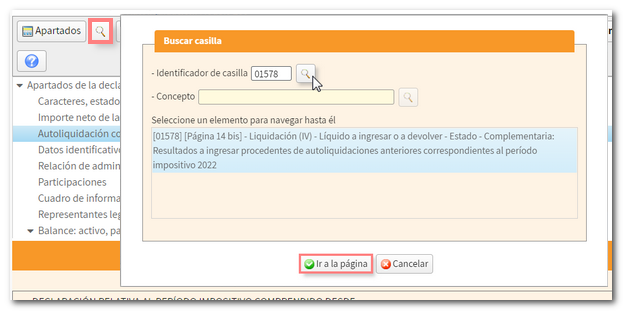

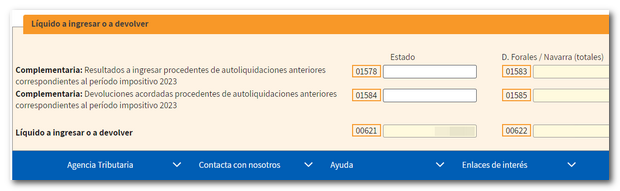

En la página 14 BIS, dentro del apartado Líquido a ingresar o a devolver deberá reflejarse el importe de la declaración anterior en las casillas 0621/0622 Líquido a ingresar o a devolver. Puedes utilizar el buscador de casillas (icono de la lupa) para localizar fácilmente estas casillas.

- Si la autoliquidación originaria resultó a ingresar, cumplimenta además las casillas 01578 y 01583 "Complementaria: Resultado a ingresar procedentes de autoliquidaciones anteriores correspondientes al período impositivo 2023" del mismo apartado.

- Si resultó a devolver, cumplimenta las casillas 01584 y 01585 "Complementaria: Devoluciones acordadas procedentes de autoliquidaciones anteriores correspondientes al período impositivo 2023". Si no ha sido acordada o efectuada la devolución, se deberá consignar cero en la casilla correspondiente.

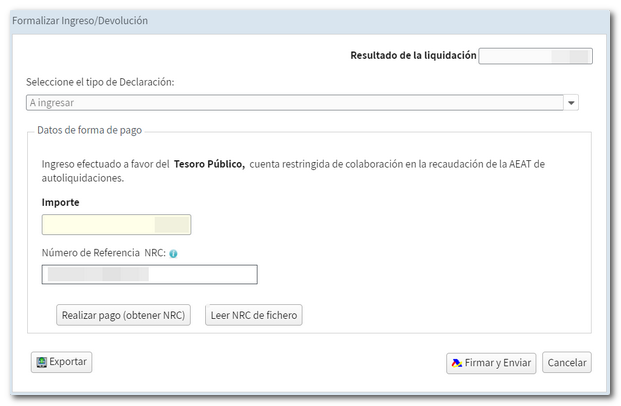

A continuación, realiza las correcciones necesarias en el modelo 200, comprueba el resultado a ingresar y presenta la declaración con el ingreso correspondiente.

Nota: No es posible la domiciliación de declaraciones complementarias.