10.15.39. Otras deducciones: Por gastos vinculados con el fomento y formación musicales

Por gastos vinculados con el fomento y formación musicales

Cuantía

Las cantidades satisfechas en el período impositivo para sufragar los gastos vinculados con el fomento y formación musicales, con el límite de 150 euros por contribuyente.

Requisitos y condiciones

-

Gastos que dan derecho a la deducción:

-

Las tasas y cuotas satisfechas por enseñanzas de música a conservatorios y escuelas de Música, o de Música y Danza, inscritos en el Registro de centros docentes de la Comunitat Valenciana, tanto públicos como privados.

-

Las cuotas satisfechas por las personas socias de sociedades musicales integradas en la Federación de Sociedades Musicales de la Comunitat Valenciana.

-

Los gastos vinculados a la formación y perfeccionamiento musicales, incluyendo másteres, cursos y seminarios, impartidos por centros oficiales de enseñanza.

-

La compra de instrumentos y partituras en el marco de las actividades de formación o divulgación de la música desarrolladas por los centros a los que se refieren las letras anteriores. No será deducible la parte de los gastos financiados con subvenciones públicas.

-

La compra de entradas para la asistencia a conciertos de música organizados por las entidades a que se refieren las letras a. y b. anteriores.

-

-

La suma de la base liquidable general y de la base liquidable del ahorro no debe superar 60.000 euros en tributación individual o 78.000 euros en caso de tributación conjunta.

-

Los desembolsos podrán ir destinados a gastos realizados por el contribuyente, su cónyuge y aquellas personas que den derecho a la aplicación de los mínimos familiares por descendientes.

-

Cuando dos contribuyentes declarantes tengan derecho a la aplicación de esta deducción por el hecho de desembolsar los gastos relacionados con la adquisición de bienes o servicios destinados a otras personas, la base de la deducción se prorrateará entre ellos por partes iguales.

-

Las cantidades deberán haber sido abonadas mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito.

Límite

El límite de deducción se aplicará a los contribuyentes cuya suma de la base liquidable general (casilla 0500) y de la base liquidable del ahorro (casilla 0510) sea inferior a 54.000 euros en tributación individual, o inferior a 72.000 euros en tributación conjunta.

Cuando la suma de la base liquidable general y de la base liquidable del ahorro esté comprendida entre 54.000 y 60.000 euros en tributación individual, o entre 72.000 y 78.000 euros en tributación conjunta, el importe del límite de deducción será el siguiente:

-

En tributación individual el resultado de multiplicar el límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 X (1 – el coeficiente resultante de dividir por 6.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 54.000).

-

En tributación conjunta, el resultado de multiplicar el límite de deducción por un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 X (1 – el coeficiente resultante de dividir por 6.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 72.000).

Cumplimentación

Para cumplimentar la deducción por gastos vinculados al fomento y a la formación musicales (creada por el Decreto ley 2/2026, de 6 de marzo, del Consell) los contribuyentes deberán calcular el importe de la deducción al que tengan derecho y consignarlo en Renta Web de la siguiente manera:

-

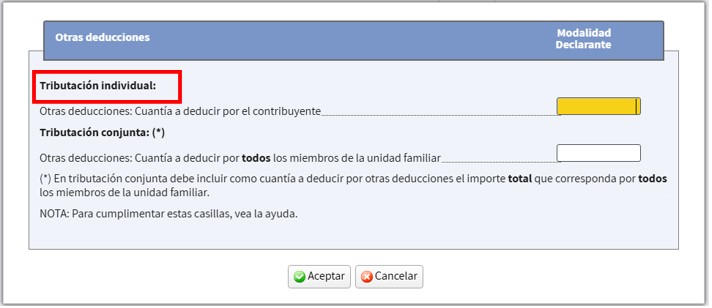

Si presentan declaración individual: consignarán el importe de la deducción en la casilla “Otras deducciones” (casilla 1121) dentro del apartado "Tributación individual".

-

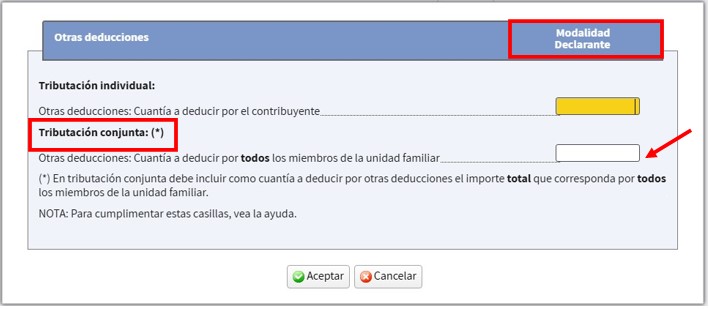

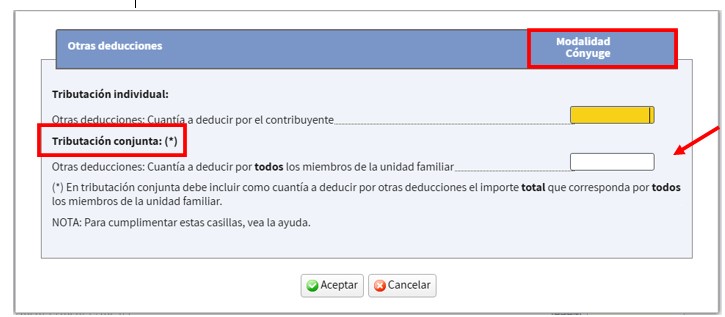

Si presenta declaración conjunta: consignarán el importe total de la deducción, al que ambos cónyuges tengan derecho, indistintamente en la declaración del declarante o en la del cónyuge en la casilla “Otras deducciones” (casilla 1121) dentro del apartado "Tributación conjunta".

O en “Otras deducciones” de la declaración del cónyuge “Tributación conjunta”.

Al ser esta una casilla única para la tributación conjunta el importe total consignado por uno de los cónyuges se trasladará al otro. El importe de la deducción al que tienen derecho es el que aparece en dicha casilla en el declarante o en el cónyuge no la suma de ambas. Podrá comprobar la cantidad a la que tiene derecho seleccionando en "Modalidad conjunta" la casilla (1121) "Otras deducciones".

Ejemplos de cumplimentación

-

Un contribuyente soltero y sin hijos abona 1.000 euros para la realización de un curso de formación musical por un centro oficial de enseñanza. El contribuyente tiene una base liquidable general de 80.000 euros (casilla 0500 de su declaración) y una base liquidable del ahorro de 5.000 euros (casilla 0510 de su declaración).

Al ser la suma de las bases liquidables superior a 60.000 euros el contribuyente no tiene derecho a la deducción por lo que no consignará importe alguno en "Otras deducciones".

-

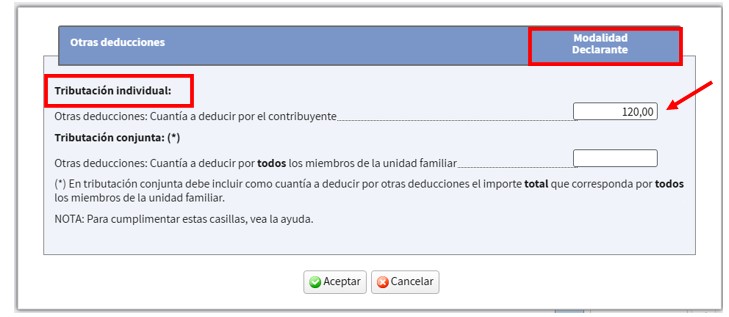

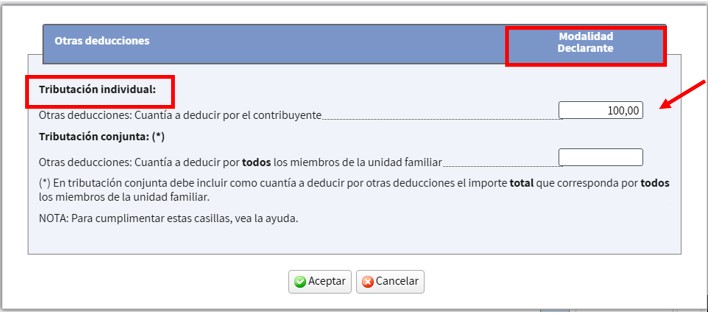

Un contribuyente soltero y sin hijos ha comprado partituras por un importe con derecho a deducción de 120 euros. El contribuyente tiene una base liquidable general de 20.000 euros (casilla 0500 de su declaración) y una base liquidable del ahorro de 500 euros (casilla 0510 de su declaración).

Cálculo del límite de la deducción: la base liquidable general más la base liquidable del ahorro es 20.500 euros (casilla 0500+casilla 0510= 20.000+500). Al ser este importe inferior a 54.000 el límite de la deducción es de 150 euros.

La deducción será las cantidades satisfechas (120 euros) con el límite de 150 euros. Por lo tanto, en la casilla "Otras deducciones" " Tributación individual” consignará 120 euros.

-

Un contribuyente soltero y sin hijos ha comprado entradas para conciertos que dan derecho a la deducción por un importe de 100 euros. El contribuyente tiene una base liquidable general de 55.000 euros (casilla 0500 de su declaración) y una base liquidable del ahorro de 200 euros (casilla 0510 de su declaración).

Cálculo del límite de la deducción: la base liquidable general más la base liquidable del ahorro es 55.200 euros (casilla 0500+casilla 0510= 55.000+200). Al ser este importe superior a 54.000 el límite de la deducción es inferior a150 euros.

El importe del límite de la deducción será:150*[100*(1-(55.200-54.000)/6.000)]%= 150*80%=120 euros.

La deducción será las cantidades satisfechas (100 euros) con el límite previamente calculado (120 euros). Por lo tanto, en la casilla "Otras deducciones" " Tributación individual” consignará 100 euros.

-

Un matrimonio ha satisfecho un total de 2.000 euros en concepto de cuotas al conservatorio de música al que asiste su hijo por el que tienen derecho a aplicar el mínimo por descendiente.

El declarante tiene una base liquidable general de 56.600 euros (casilla 0500 de su declaración) y una base liquidable del ahorro de 400 euros (casilla 0510 de su declaración).

El cónyuge tiene una base liquidable general de 17.800 euros (casilla 0500 de su declaración) y una base liquidable del ahorro de 400 euros (casilla 0510 de su declaración).

En la declaración conjunta la base liquidable general es de 73.000 euros (casilla 0500 de la declaración conjunta) y la base liquidable del ahorro es de 800 euros (casilla 0510 de la declaración conjunta).

Ambos cónyuges presentarán las declaraciones, eligiendo la opción de tributación que les resulte más favorable.

-

Si presentan declaración individual.

El declarante:

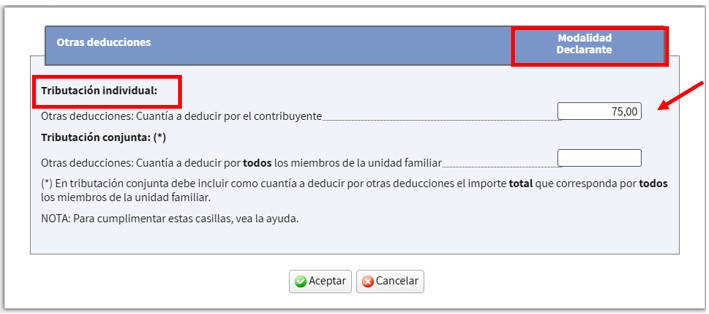

Cálculo del límite de la deducción: la base liquidable general más la base liquidable del ahorro es 57.000 euros (casilla 0500+casilla 0510= 56.600+400). Al ser este importe superior a 54.000 el límite de la deducción es inferior a150 euros.

El importe del límite de la deducción será:150*[100*(1-(57.000-54.000)/6.000)]%= 150*50%= 75 euros.

La deducción será 1.000 euros (2.000/2) con el límite previamente calculado (75 euros). Por lo tanto, en la casilla "Otras deducciones" "Tributación individual” consignará 75 euros.

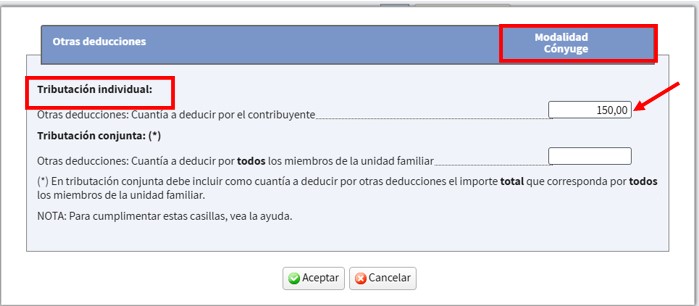

El cónyuge:

Cálculo del límite de la deducción: la base liquidable general más la base liquidable del ahorro es 18.200 (casilla 0500+casilla 0510= 17.800+400). Al ser este importe inferior a 54.000 el límite de la deducción es 150 euros.

La deducción será 1.000 euros (2.000/2) con el límite de (150 euros). Por lo tanto, en la casilla "Otras deducciones" " Tributación individual” consignará 150 euros.

-

Si presentan declaración conjunta.

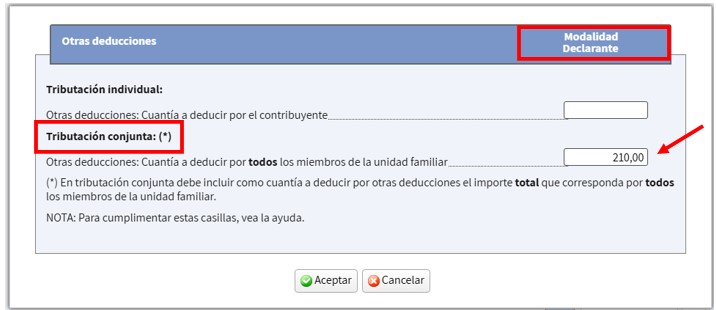

Cálculo del límite de la deducción: la base liquidable general más la base liquidable del ahorro 73.800 euros (casilla 0500+casilla 0510 =73.000+800). Al ser este importe superior a 72.000 el límite de la deducción es inferior a150 euros por contribuyente.

El importe del límite de la deducción para cada contribuyente será: 150*[100*(1-(73.800-72.000)/6.000)]%=150*70%= 105 euros.

La deducción para el declarante será 1.000 euros (2.000/2) con el límite de (105 euros).

La deducción para el cónyuge será 1.000 euros (2.000/2) con el límite de (105 euros).

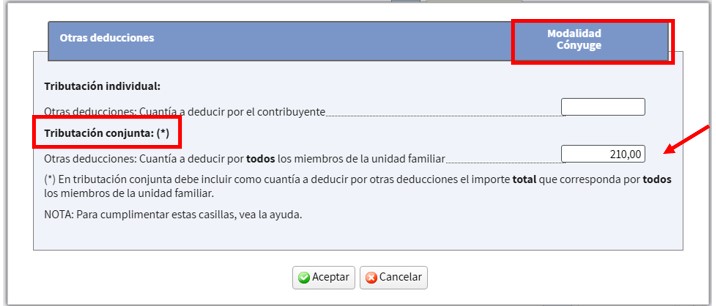

En la declaración conjunta la deducción será la suma de ambas cantidades 210 euros. Por lo tanto, en la casilla “Tributación conjunta” de la declaración del declarante o del cónyuge se consignará 210 euros. Este importe se reflejará tanto para el declarante como para el cónyuge.

Si lo consigna en la declaración del declarante.

Si lo consigna en la declaración del cónyuge.

El importe de la deducción en tributación conjunta (210 euros) se podrá visualizar seleccionando en “Modalidad conjunta” la casilla 1121.

-

En el caso de que ya hubiera presentado la declaración sin incluir el importe de esta deducción deberá modificar la declaración presentada lo que generará un menor importe a ingresar o una mayor devolución. Puede obtener más información sobre la forma de presentar esta modificación en: Modificar una declaración ya presentada 2025.