10.7.26. Otras deducciones: Por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual y Por gastos derivados de controles veterinarios y vacunación por la tenencia de perros de asistencia

Por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual

-

Cuantía

El 15% de las cantidades que se depositen durante el período impositivo en cuentas de entidades de crédito siempre que el contribuyente destine, antes del transcurso de 6 años a partir de la fecha de apertura de la cuenta, el importe depositado que haya generado el derecho a la deducción a la adquisición o construcción de su primera vivienda habitual.

La deducción máxima anual será de 750 euros y la máxima total será de 3.000 euros.

-

Requisitos y condiciones

-

Los contribuyentes han de ser menores de 36 años.

-

La vivienda ha de estar ubicada en el territorio de la Comunidad Autónoma de Castilla-La Mancha y tener la consideración de vivienda habitual conforme a la ley de IRPF.

-

A los efectos de esta deducción se entenderá por adquisición de vivienda la adquisición en sentido jurídico del derecho de propiedad o pleno dominio de la misma, sin que tal consideración quede desvirtuada porque esta propiedad se comparta con otros cotitulares.

-

La suma de la base imponible general y la del ahorro, no puede ser superior a 27.000 euros en tributación individual ni a 36.000 euros en tributación conjunta.

-

En el caso de tributación conjunta el importe de la deducción se prorrateará entre los contribuyentes en función de la aportación realizada por cada uno de ellos.

-

Las cantidades depositadas en las cuentas que hayan generado el derecho a la deducción no podrán volver a ser objeto de deducción cuando se destinen a la adquisición de la vivienda habitual.

-

Podrán incluirse en la deducción las aportaciones realizadas en la cuenta dentro del ejercicio en el que el contribuyente cumpla los 36 años.

-

Las cuentas en las que se efectúe el depósito de las cantidades base de la deducción deberán estar separadas de cualquier otro tipo de imposición, pudiendo únicamente cada contribuyente mantener una cuenta de este tipo.

-

El saldo de la cuenta a fecha de devengo del impuesto ha de ser superior a la fecha de devengo del periodo impositivo anterior, al menos por el mismo importe que ha dado derecho a practicarse la deducción.

-

Se entenderá que no se incumple el requisito de disposición cuando las cantidades depositadas que hayan generado el derecho a la deducción se repongan o se aporten íntegramente con anterioridad al devengo del Impuesto, a una cuenta de la misma o de otra entidad de crédito que cumpla la misma finalidad y condiciones.

-

No se entenderá incumplido el requisito del destino del importe de la cuenta a la adquisición de la vivienda habitual en el supuesto de fallecimiento del contribuyente antes de la finalización del plazo máximo de 6 años.

-

En caso de incumplimientos que originen la pérdida del derecho a las deducciones ya practicadas el contribuyente deberá regularizar la situación tributaria de acuerdo con la normativa del IRPF.

-

Por gastos derivados de controles veterinarios y vacunación por la tenencia de perros de asistencia

-

Cuantía

El 30% de las cantidades satisfechas en el periodo impositivo en concepto de gastos veterinarios y vacunación derivados de la tenencia de perros de asistencia.

El importe máximo de la deducción será de 100 euros anuales por contribuyente y será aplicable durante todo el periodo de tenencia del animal por parte del contribuyente.

-

Requisitos y condiciones

-

A los efectos de este artículo, se entenderá por perros de asistencia, los definidos en el párrafo cc) del artículo 3 de la Ley 7/2023, de 28 de marzo, de protección de los derechos y el bienestar de los animales y en los artículos 2.h) y 4 de la Ley 5/2018, de 21 de diciembre, de acceso al entorno de las personas con discapacidad acompañadas de perros de asistencia.

Perro de asistencia: el que tras superar un proceso de selección ha finalizado su adiestramiento en una entidad especializada y oficialmente reconocida u homologada por la administración competente, con la adquisición de las aptitudes necesarias para dar servicio y asistencia a personas con discapacidad, así como perros de aviso o perros para asistencia a personas con trastorno del espectro autista.

Los perros de asistencia se clasifican en:

-

Perro guía: el perro adiestrado para guiar a una persona con discapacidad visual, ya sea total o parcial, o con una discapacidad auditiva añadida.

-

Perro de señalización de sonidos: el perro adiestrado para avisar a las personas con discapacidad auditiva de la emisión de sonidos y de su procedencia.

-

Perro de servicio: el perro adiestrado para prestar ayuda y asistencia a las personas con discapacidad física en las actividades de la vida diaria, tanto en el entorno privado como en el externo.

-

Perro de aviso: el perro adiestrado para dar una alerta médica a personas que padecen crisis recurrentes con desconexión sensorial derivadas de una enfermedad específica como la diabetes, la epilepsia u otra enfermedad orgánica reglamentariamente reconocida.

-

Perro para personas con trastorno del espectro autista: el perro adiestrado para cuidar de la integridad física de una persona con trastorno del espectro autista, guiarla y controlar las situaciones de emergencia que pueda sufrir.

Quedan excluidos del ámbito de aplicación de esta ley:

-

Los perros utilizados en actividades de terapia asistida con animales, aun cuando las personas destinatarias sean personas con discapacidad.

-

Los perros utilizados en proyectos de atención o tratamiento a personas víctimas de violencia de género o de otros delitos, personas en situación de riesgo o exclusión social o personas mayores.

-

Los perros destinados a prestar una función de apoyo emocional a personas afectadas por trastornos de la personalidad o con enfermedades mentales.

-

Cualesquiera otros animales distintos de los de la especie canina, al margen de su finalidad.

-

-

Tendrán la consideración de gastos deducibles siempre que hayan sido efectivamente satisfechos por el contribuyente, los relativos a vacunaciones, desparasitación, esterilización y demás tratamientos que resulten obligatorios conforme a la normativa específica aplicable a los perros de asistencia.

-

Que se haya reconocido la unidad de vinculación entre el sujeto pasivo y el perro de asistencia por parte de la consejería competente en materia de bienestar social, conforme a la Ley 5/2018, de 21 de diciembre o por otra comunidad autónoma.

-

Que los gastos estén debidamente justificados mediante factura expedida por profesional o centro veterinario legalmente autorizado.

-

Que los gastos no hayan sido subvencionados por entidades públicas o privadas.

-

La suma de la base imponible general y la del ahorro, no puede ser superior a 27.000 euros en tributación individual ni a 36.000 euros en tributación conjunta.

-

Cumplimentación

Para cumplimentar las deducciones por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual y, por gastos derivados de controles veterinarios y vacunación por la tenencia de perros de asistencia (introducidas por la Ley 1/2026, de 26 de marzo, de Medidas Administrativas y Tributarias de Castilla-La Mancha) los contribuyentes deberán calcular el importe de la/s deducciones a las que tengan derecho y consignarlo en Renta Web de la siguiente manera:

-

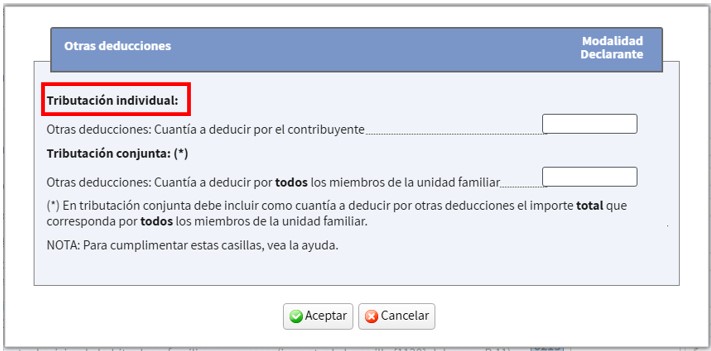

Si presentan declaración individual: consignarán el importe de la/s deducciones en la casilla “Otras deducciones” (casilla 0969) dentro del apartado "Tributación individual".

-

Si presenta declaración conjunta: consignarán el importe total de la/s deducciones, al que ambos cónyuges tengan derecho, indistintamente en la declaración del declarante o en la del cónyuge en la casilla “Otras deducciones” (casilla 0969) dentro del apartado "Tributación conjunta".

O en “Otras deducciones” de la declaración del cónyuge “Tributación conjunta”.

Al ser esta una casilla única para la tributación conjunta el importe total consignado por uno de los cónyuges se trasladará al otro. El importe de la deducción al que tienen derecho es el que aparece en dicha casilla en el declarante o en el cónyuge no la suma de ambas. Podrá comprobar la cantidad a la que tiene derecho seleccionando en "Modalidad conjunta" la casilla (0969) "Otras deducciones".

Ejemplos de cumplimentación

-

Un contribuyente soltero y sin hijos abona 200 euros en concepto de vacunación de su perro de asistencia. La suma de la base imponible general (casilla 0435) y la del ahorro (casilla 0460) es de 40.000 euros.

Al ser la suma de las bases superior a 27.000 euros el contribuyente no tiene derecho a la deducción por lo que no consignará importe alguno en "Otras deducciones".

-

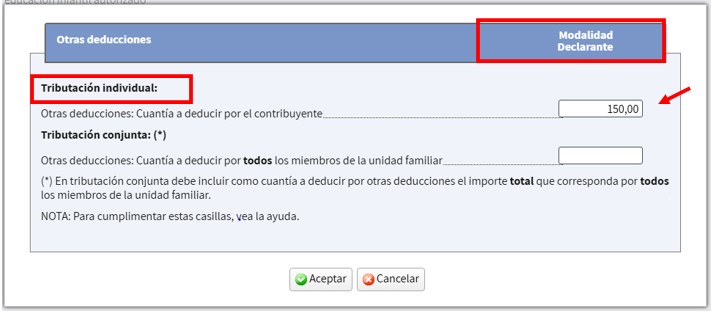

Un contribuyente soltero y sin hijos cumple los requisitos para aplicar la deducción por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual habiendo depositado 1.000 euros en el ejercicio.

Importe de la deducción: 1.000*0,15= 150 euros. Como la deducción máxima anual es de 750 euros el importe de la deducción será 150 euros.

El declarante consignará en su declaración 150 euros en la casilla "Otras deducciones" "Tributación individual".

Importe de la deducción

-

Un matrimonio cumple los requisitos para aplicar la deducción por ahorro- inversión en la adquisición o construcción de la primera vivienda habitual.

El declarante ha depositado 10.000 euros en el ejercicio y el cónyuge 8.000 euros.

-

Si presentan declaración individual:

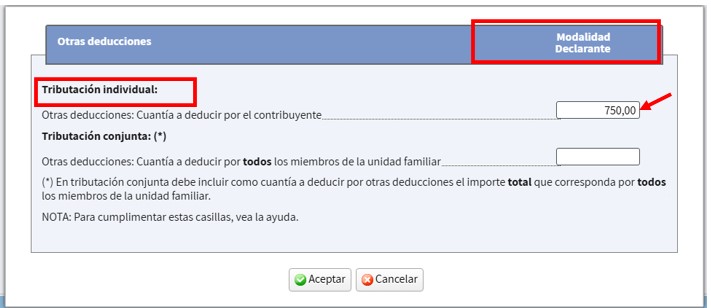

El declarante:

Importe de la deducción: 10.000*0,15= 1.500 euros. Como la deducción máxima anual es de 750 euros el importe de la deducción será 750 euros.

El declarante consignará en su declaración 750 euros en la casilla "Otras deducciones" "Tributación individual".

Importe de la deducción “Modalidad declarante” casilla 0969

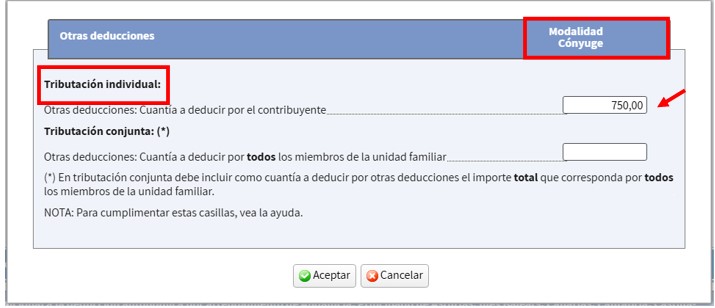

El cónyuge:

El importe de la deducción será: 8.000*0,15= 1.200 euros. Como la deducción máxima anual es de 750 euros el importe de la deducción será 750 euros.

El cónyuge consignará en su declaración 750 euros en la casilla "Otras deducciones" "Tributación individual".

Importe de la deducción “Modalidad cónyuge” casilla 0969

-

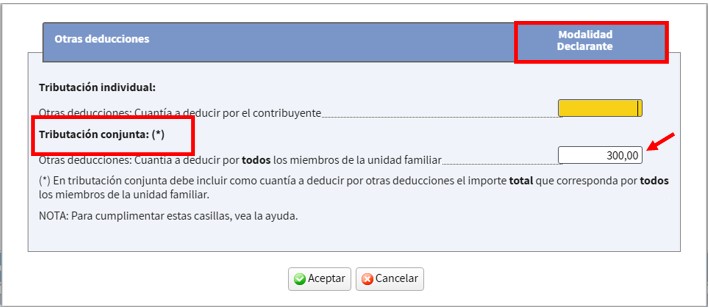

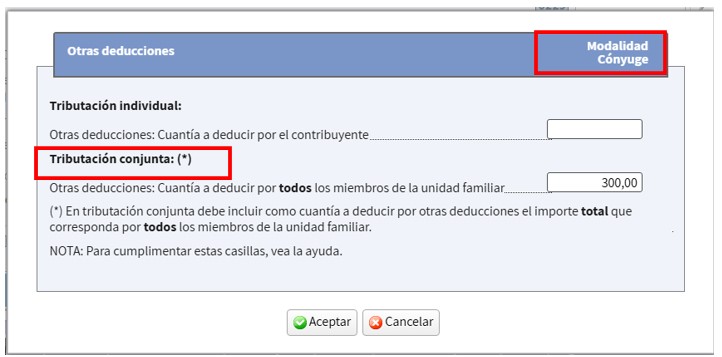

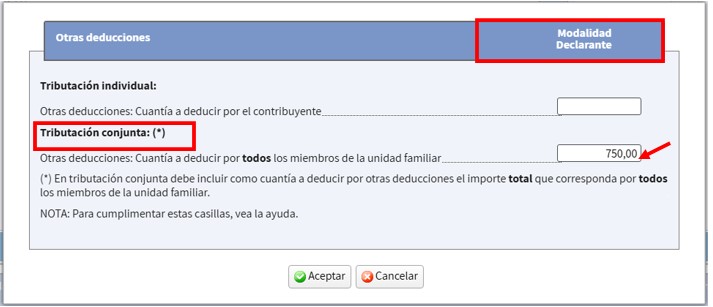

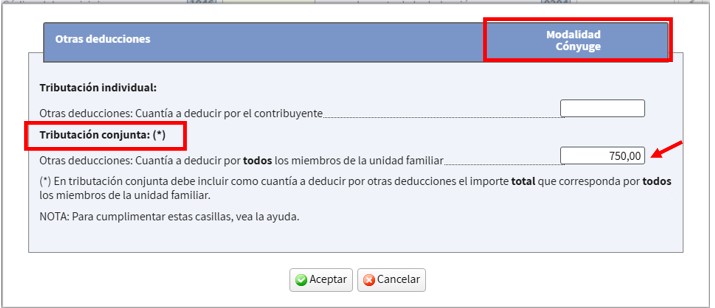

Si presentan declaración conjunta

Importe de la deducción será: (10.000+8.000)*0,15= 2.700 euros. Como la deducción máxima anual es de 750 euros el importe de la deducción en tributación conjunta será 750 euros.

En la casilla “Otras deducciones” dentro del apartado "Tributacción conjunta" de la declaración individual del declarante o del cónyuge se consignará 750 euros. Este importe se reflejará tanto para el declarante como para el cónyuge.

Si lo consigna en la declaración del declarante.

Si lo consigna en la declaración del cónyuge.

El importe de la deducción en tributación conjunta (750 euros) se podrá visualizar seleccionando en “Modalidad conjunta” la casilla 0969.

-

-

Si excepcionalmente un contribuyente tuviera derecho a la deducción por ahorro-inversión en la adquisición o construcción de la primera vivienda habitual y por gastos derivados de controles veterinarios y vacunación por la tenencia de perros de asistencia calculará el importe de cada deducción y la suma de ambas lo consignará en la casilla "Otras deducciones" conforme a lo expuesto anteriormente.

En el caso de que ya hubiera presentado la declaración sin incluir el importe de estas deducciones deberá modificar la declaración presentada lo que generará un menor importe a ingresar o una mayor devolución. Puede obtener más información sobre la forma de presentar esta modificación en: Modificar una declaración ya presentada 2025.