c. ¿Qué tipos de procedimientos amistosos existen?

En función de la normativa aplicable, existen tres tipos de procedimientos amistosos:

-

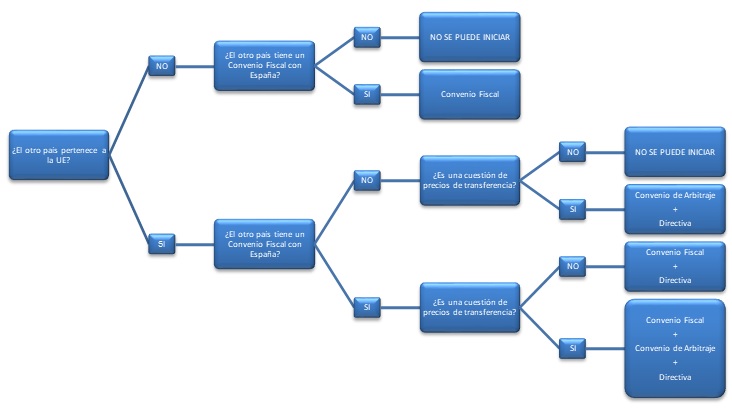

Los tramitados al amparo del Convenio Fiscal aplicable, que están regulados en el Título II del Reglamento de procedimientos amistosos.

Aunque la mayoría de los Convenios Fiscales aplicables en España son consistentes con el artículo 25 del Modelo de Convenio tributario sobre la renta y el patrimonio de la OCDE [en adelante, MCOCDE], cada uno de los convenios aplicables en España es único.

Por lo tanto, es de vital importancia que el contribuyente preste atención a las disposiciones del Convenio Fiscal aplicable, especialmente en lo que se refiere al plazo para solicitar el inicio del procedimiento y a la posible existencia de una fase arbitral.

Ejemplo: El plazo para solicitar el inicio de un procedimiento amistoso al amparo del Convenio Fiscal con Portugal es de 2 años. Con los Estados Unidos de América, en cambio, es de 5 años.

A estos efectos, hay que tener en cuenta las modificaciones introducidas por el Convenio Multilateral para aplicar las medidas relacionadas con los Tratados Fiscales para prevenir la erosión de bases imponibles y el traslado de beneficios [en adelante, Convenio Multilateral] en materia de procedimientos amistosos. En la página web de la OCDE se pueden consultar los Convenios Fiscales que se modifican con el Convenio Multilateral.

-

Los tramitados al amparo del Convenio de Arbitraje, que están regulados en el Título III del Reglamento de procedimientos amistosos.

A grandes rasgos, el Convenio de Arbitraje sirve para resolver casos de precios de transferencia entre Estados Miembros de la Unión Europea.

Su ámbito de aplicación está limitado por:

-

La pertenencia a la Unión Europea. Todos y cada uno de los países involucrados deben pertenecer a la Unión Europea.

Ejemplo: un contribuyente no puede solicitar que se inicie un procedimiento amistoso al amparo del Convenio de Arbitraje para eliminar la doble imposición que se deriva de transacciones entre una empresa española y una empresa japonesa porque Japón no es un Estado Miembro de la Unión Europea.

-

La naturaleza del litigio. Este procedimiento únicamente es aplicable cuando la doble imposición se derive, o bien de un ajuste de precios de transferencia, o bien de la atribución de beneficios a un establecimiento permanente. Es decir, si el ajuste en uno de los Estados miembros considera que existe un establecimiento permanente en ese Estado miembro que no había sido declarado, no cabría solicitar el procedimiento amistoso en base al Convenio de Arbitraje para determinar la existencia o no del establecimiento permanente, pero sí para la posterior atribución de beneficios al mismo, en su caso.

-

-

Los tramitados al amparo de la Directiva, que están regulados en el Título IV del Reglamento de procedimientos amistosos.

La Directiva ha sido transpuesta en su totalidad España mediante el Real Decreto-Ley 3/2020, de 4 de febrero, que entró en vigor el 6 de febrero de 2020 y el Real Decreto 399/2021, de 8 de junio, que entró en vigor 10 de junio de 2021.

En general, la Directiva se aplica a las solicitudes que se hayan presentado a partir del 1 de julio de 2019 y se refieran a periodos impositivos iniciados a partir del 1 de enero de 2018.

No obstante, cuando la solicitud se haya presentado a partir del 1 de julio de 2019 y la cuestión objeto del procedimiento amistoso incluya rentas o patrimonio obtenidos antes y después del 1 de enero de 2018, las Autoridades Competentes afectadas puedan acordar aplicar la Directiva a periodos impositivos anteriores caso por caso, si en el convenio o tratado internacional aplicable estuviera previsto el arbitraje.

Ejemplo: El 11 de diciembre de 2020 un contribuyente presenta una solicitud de inicio de un procedimiento amistoso en materia de precios de transferencia al amparo de la Directiva a las Autoridades Competentes de España e Italia, relativa a los ejercicios 2015 a 2018.

Con carácter general, el procedimiento amistoso sólo se tramitará al amparo de la Directiva respecto del ejercicio 2018.

Sin embargo, de acuerdo con la normativa española y si la normativa doméstica italiana no lo impide, las autoridades competentes de España e Italia podrían acordar tramitar también el procedimiento amistoso al amparo de la Directiva para los ejercicios 2015, 2016 y 2017.

La Directiva sirve para resolver litigios entre Estados Miembros de la Unión Europea derivados de la aplicación de convenios para evitar la doble imposición en materia de renta y patrimonio.

Eso implica:

-

Que al igual que el caso del Convenio de Arbitraje, todos los países involucrados en el procedimiento deben ser Estados Miembros de la Unión Europea.

-

A diferencia del Convenio de Arbitraje, el ámbito de aplicación de la Directiva no está restringido a los precios de transferencia y atribución de beneficios a establecimientos permanentes. Lo único que requiere es la existencia de un convenio para evitar la doble imposición en materia de renta y patrimonio aplicable, ya se trate de un Convenio Fiscal o del propio Convenio de Arbitraje.

El siguiente cuadro resume los tipos procedimientos amistosos aplicables en función de lo anteriormente expuesto, sin prejuzgar si se cumplen o no los demás requisitos exigibles:

Es el contribuyente quien debe decidir qué tipo de procedimiento quiere iniciar, indicándolo expresamente en su solicitud

-