Introducción

Normativa: Art. 50 Ley IRPF

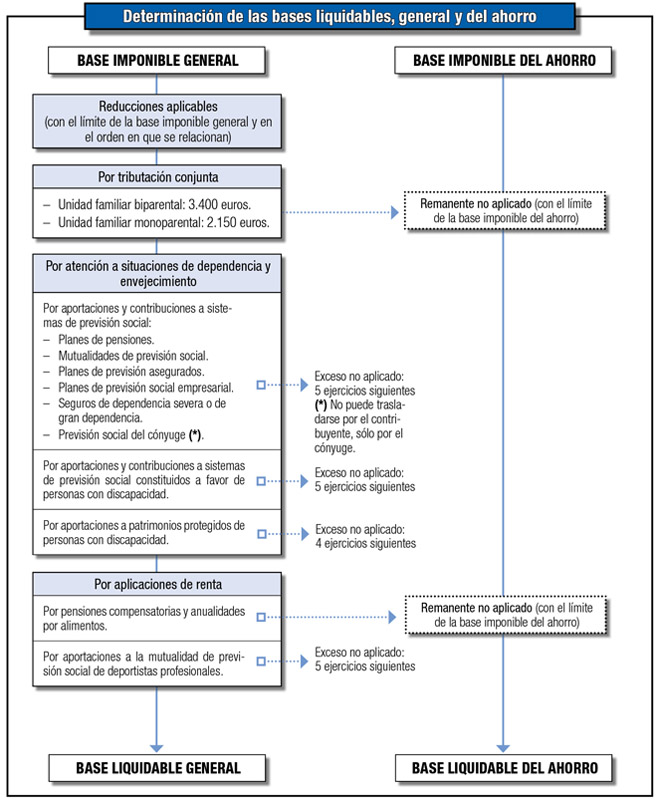

Una vez determinadas la base imponible general y la base imponible del ahorro, como consecuencia del procedimiento de integración y compensación de rentas comentado en el capítulo anterior, debe procederse a la determinación de la base liquidable general y base liquidable del ahorro. El proceso de determinación de estas últimas magnitudes puede representarse esquemáticamente de la siguiente forma:

La base liquidable general es el resultado de practicar en la base imponible general las reducciones legalmente establecidas cuyo comentario se realiza en este Capítulo.

La base liquidable del ahorro es el resultado de disminuir la base imponible del ahorro en el remanente no aplicado, si lo hubiere, de las reducciones por tributación conjunta, por pensiones compensatorias y anualidades por alimentos, sin que ésta pueda resultar negativa como consecuencia de tales minoraciones.