Introducción

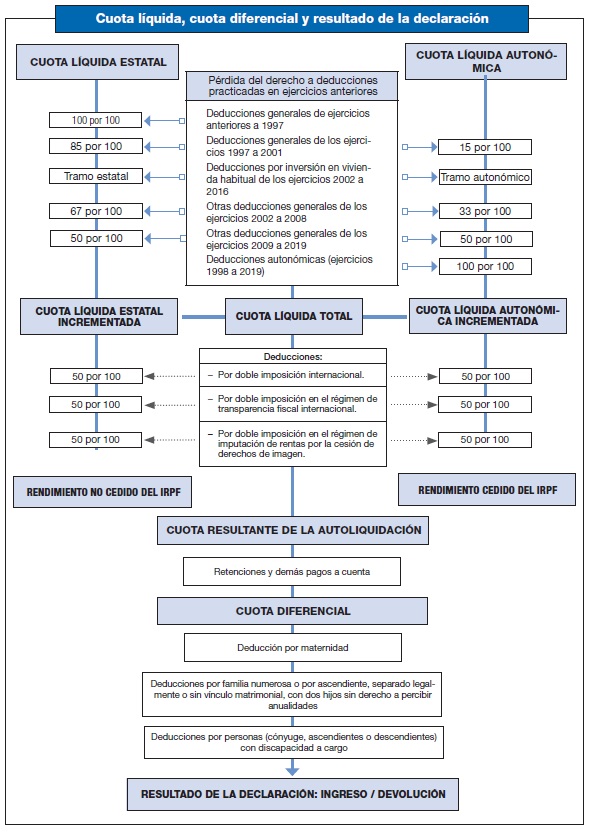

Una vez cuantificado el importe de las cuotas líquidas, estatal y autonómica, y teniendo en cuenta la cesión del IRPF a las Comunidades Autónomas, las operaciones restantes que deben realizarse se recogen, de forma gráfica y resumida, en el siguiente cuadro: