Clasificación según su integración en la base imponible

Normativa: Arts. 45 y 46 Ley IRPF

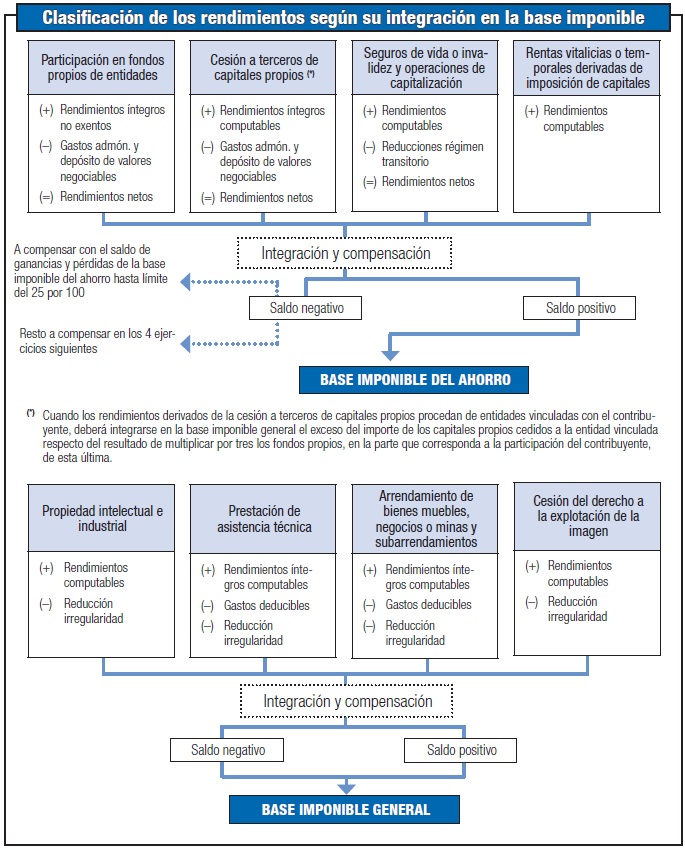

La actual Ley del IRPF, con objeto de otorgar un tratamiento neutral a las rentas derivadas del ahorro, establece la incorporación de todas las rentas así calificadas, cualesquiera que sean los instrumentos financieros en que se materialicen y el plazo de su generación, en una base única denominada base imponible del ahorro.

La base imponible del ahorro se compone de los siguientes rendimientos:

- Los derivados de la participación de fondos propios de entidades.

- Los derivados de la cesión a terceros de capitales propios.

- Los derivados de seguros de vida o invalidez y operaciones de capitalización.

- Los procedentes de rentas vitalicias o temporales derivadas de la imposición de capitales.

En la base imponible general se incluyen, entre otros, los siguientes rendimientos:

- Los derivados de la propiedad intelectual e industrial y de la prestación de asistencia técnica.

- Los derivados del arrendamiento de bienes muebles, negocios o minas y subarrendamientos y de la cesión del derecho a la explotación de la imagen.

En la siguiente imagen se representa gráficamente la clasificación de los rendimientos del capital mobiliario según su integración en la base imponible: