Introducción

Normativa: Art. 50 Ley IRPF

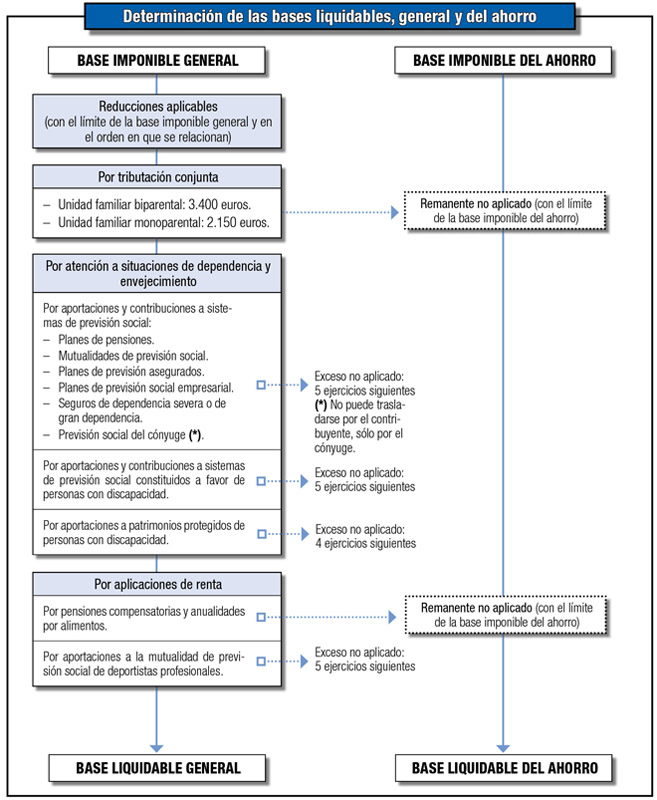

Una vez determinadas la base imponible general y la base imponible del ahorro, como consecuencia del procedimiento de integración y compensación de rentas comentado en el capítulo anterior, debe procederse a la determinación de la base liquidable general y base liquidable del ahorro.

La base liquidable general es el resultado de practicar en la base imponible general, exclusivamente y por este orden, las siguientes reducciones, sin que pueda resultar negativa como consecuencia de dichas disminuciones:

-

Reducción por tributación conjunta (art. 84 Ley IRPF).

-

Reducción por aportaciones y contribuciones a sistemas de previsión social (art. 51 Ley IRPF).

-

Reducción por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad (art. 53 Ley IRPF).

-

Reducción por aportaciones a patrimonios protegidos de personas con discapacidad (art. 54 Ley IRPF).

-

Reducción por pensiones compensatorias (art. 55 Ley IRPF).

-

Reducción por aportaciones a la mutualidad de previsión social de deportistas profesionales (disposición adicional undécima Ley IRPF).

La base liquidable del ahorro es el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiera, de la reducción por pensiones compensatorias, sin que pueda resultar negativa como consecuencia de tal disminución.

El proceso de determinación de estas dos magnitudes puede representarse esquemáticamente de la siguiente forma: