3.1.1. Exonerados de la presentación del modelo 390

No están obligados a presentar el modelo 390 los siguientes contribuyentes:

-

Sujetos pasivos con periodo de liquidación trimestral que, tributando solamente en territorio común, realicen actividades en régimen simplificado IVA y/o cuya actividad consista en operaciones de arrendamiento de bienes inmuebles urbanos.

-

Contribuyentes incluidos en el SII.

NOTA: Si se realiza alguna de estas actividades, y adicionalmente se realiza otra actividad por la que no está obligado a declarar, tampoco estarán obligados a presentar el modelo 390.

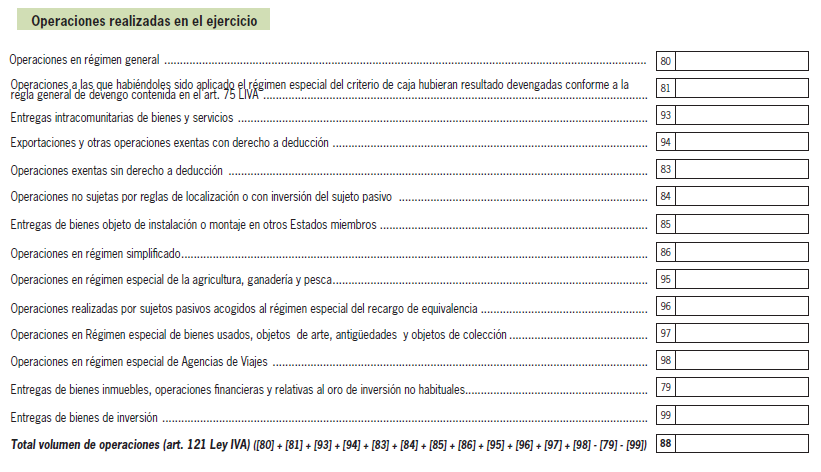

Estos contribuyentes deberán declarar las operaciones realizadas en cada ejercicio y el volumen de operaciones, cuando presenten el modelo 303 en relación con el último periodo del citado ejercicio (es decir, cuarto trimestre o mes doce).

Concretamente, deberán declarar estas operaciones en la siguiente sección del modelo 303:

Para más detalle sobre esta sección, sus casillas y como deben cumplimentarse las mismas, puede consultar las Instrucciones del modelo 303Nueva ventana.

Puede acceder al procedimiento en el siguiente enlace:

Modelo 303. IVA. AutoliquidaciónNueva ventana.