3.2. Obligados a presentar los modelos 322 / 353

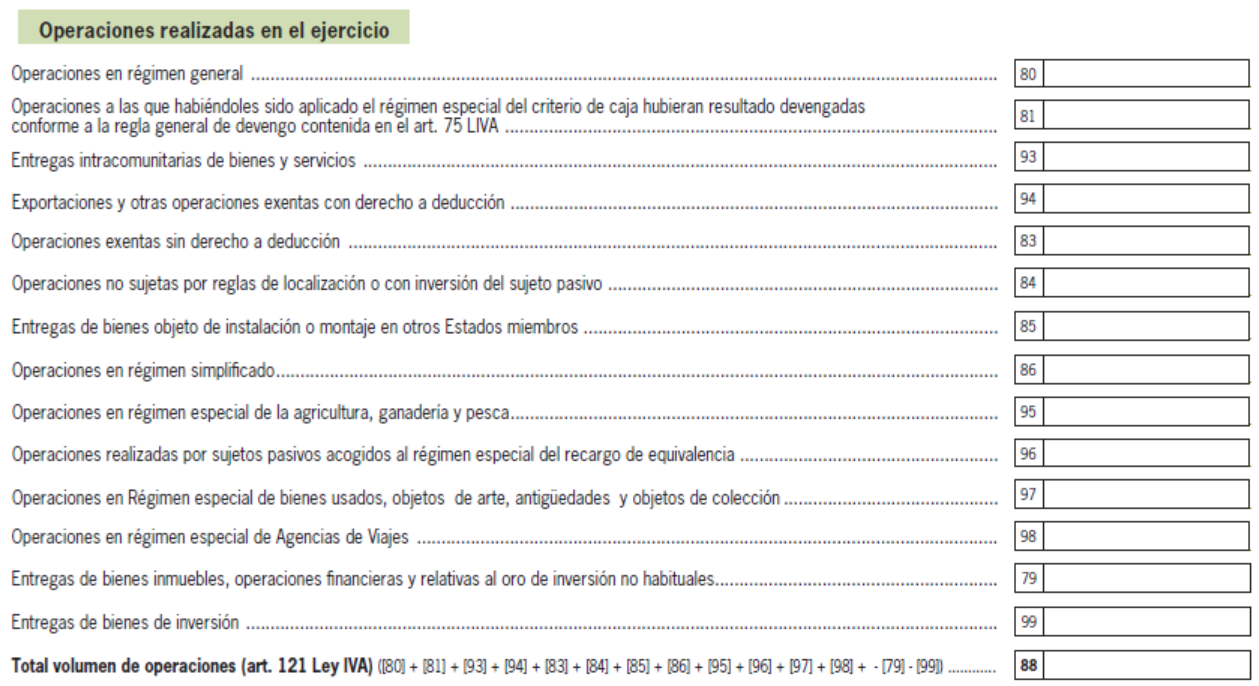

Cuando se trate de empresas acogidas al régimen especial de grupos, y por tanto, obligadas a presentar los modelos 322/353, deberán declarar las operaciones realizadas en cada ejercicio, así como el volumen de operaciones en el modelo 322.

Concretamente, deberán declarar estas operaciones en la siguiente sección del modelo 322:

Para más detalle sobre esta sección, sus casillas y como deben cumplimentarse las mismas, puede consultar las Instrucciones del modelo 322Nueva ventana.