4.3. Suministro Inmediato de Información del IVA (SII)

Los libros registro a que se refiere el artículo 62.1 del Reglamento del Impuesto sobre el Valor Añadido deberán llevarse a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, mediante el suministro electrónico de los registros de facturación (SII), por los sujetos pasivos del citado Impuesto, que tengan un periodo de liquidación que coincida con el mes natural.

IVA. Libros registro de IVA a través de la Sede electrónica de la AEATNueva ventana.

De acuerdo con lo dispuesto en el artículo 71.3 de dicho Reglamento tienen periodo de liquidación mensual entre otros:

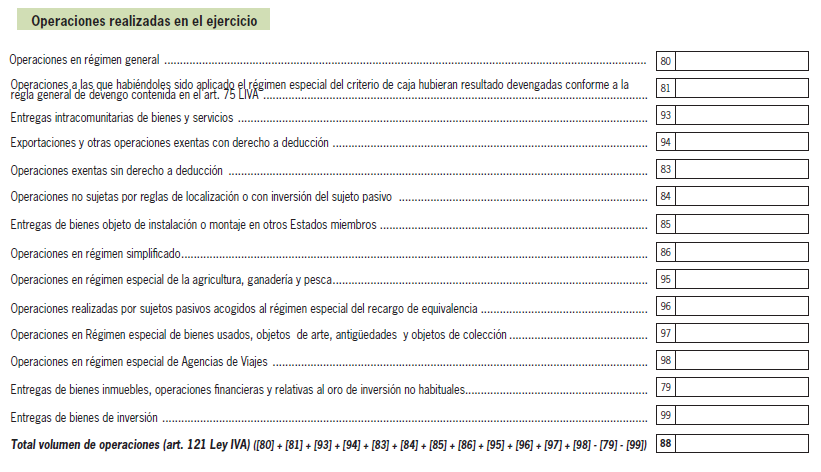

“Aquéllos cuyo volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 de la Ley del Impuesto hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros”.

El plazo para la remisión electrónica de los registros de facturación, es con carácter general de 4 días naturales desde la expedición de la factura o desde la fecha en que se produzca el registro contable de la misma, y en todo caso antes del día 16 del mes siguiente.

EJEMPLOS:

Ejemplo 1: un empresario A presta un servicio a otro empresario el 4 de febrero de 2021, expidiendo la correspondiente factura ese mismo día. El plazo para remitir el registro de esta factura a través del SII finaliza el 8 de febrero.

Ejemplo 2: un empresario A presta un servicio a otro empresario el 3 de enero de 2021, expidiendo la correspondiente factura el 11 de febrero de 2021 (el plazo de expedición finaliza el 15 de febrero). El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de febrero (opera la fecha límite).

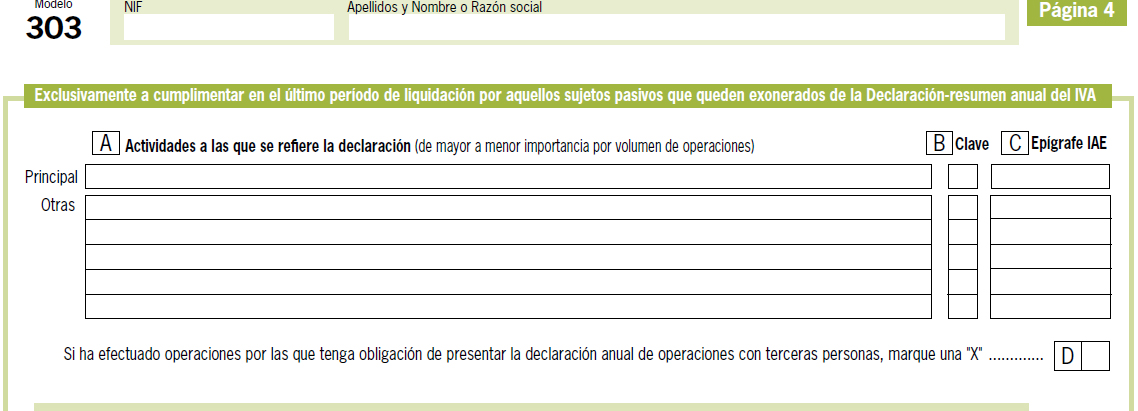

Los contribuyentes incluidos en el SII no están obligados a presentar la Declaración anual de operaciones con terceras personas, modelo 347, y la Declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390.

Esta exoneración conlleva la necesaria cumplimentación de casillas adicionales en la autoliquidación correspondiente al último periodo de liquidación del ejercicio.