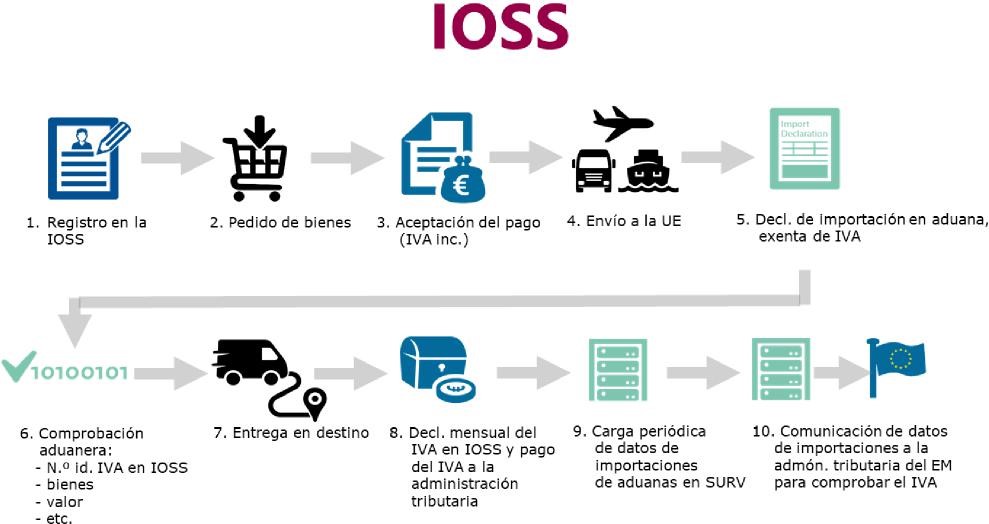

Descripción del proceso

A grandes rasgos, la IOSS funciona de la siguiente manera:

- El vendedor se registra a efectos del IVA en un solo Estado miembro, aplica y recauda el IVA correspondiente a las ventas a distancia de bienes expedidos o transportados a consumidores de la UE, y declara y liquida dicho IVA al Estado miembro de identificación, que después lo distribuirá entre los Estados miembros de destino de los bienes.

- En este caso, los bienes están exentos de IVA al importarse a la UE. Las autoridades aduaneras del Estado miembro de importación elaboran un listado mensual del valor de las importaciones por cada número de identificación a efectos del IVA de la IOSS y lo comparten con la administración tributaria del Estado miembro de identificación.

En la siguiente imagen se muestra un resumen del proceso de la IOSS11:

11 Téngase en cuenta que este es un supuesto simplificado y que existen varias alternativas. ( p.ej. por lo que respecta al pago, también puede realizarse en el momento de la entrega).