La gestió de l'Agència Tributària en els procediments amistosos sobre preus de transferència

A finals de 2022, l'OCDE va celebrar el "Dia de la Seguretat Jurídica", en què es van presentar les estadístiques de Procediments Amistosos de 2021 corresponents a 127 jurisdiccions de tot el món i es van atorgar els premis a diferents Estats per la seva gestió de controvèrsies fiscals internacionals.

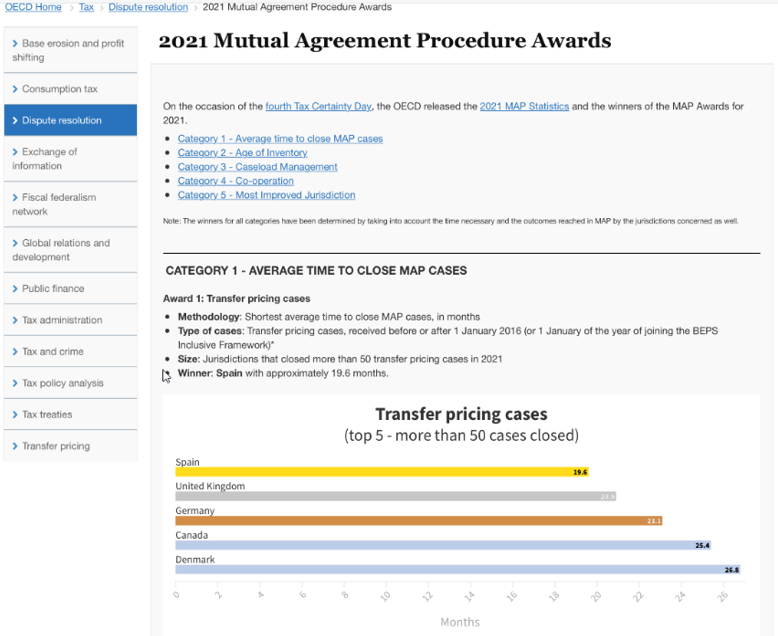

Entre aquests guardons destaca el concedit a Espanya, en la categoria 1.1, relativa al temps mitjà de resolució de procediments amistosos sobre preus de transferència.

Amb aquest premi es reconeix que Espanya és el país del món que ha usat menys temps mitjana a resoldre les seves disputes de preus de transferència. Això, en relació amb tots els casos que el nostre país va concloure el 2021, que van assolir la xifra rècord de 142. I tenint en compte, a més, que el resultat de la majoria d'aquells casos va ser positiu; és a dir, que van concloure amb l'eliminació de la doble imposició.

Aquest termini mitjà va ser de 19,6 mesos, significativament per sota dels 24 mesos que estableix com a objectiu l'estàndard mínim internacional en la matèria, així com dels 32 mesos que, de mitjana, s'han empleat en el total de casos que, a nivell global, es van resoldre l'any passat.

Darrera d'Espanya s'han situat en aquesta categoria el Regne Unit (20,9 mesos), Alemanya (23,1), el Canadà (25,4) i Dinamarca (26,8 mesos).

L'agilitat en la resolució dels procediments amistosos és un element de gran importància per atorgar seguretat jurídica als grups afectats per la doble imposició econòmica internacional que habitualment generen els ajustaments de preus de transferència.

La gestió de l'Agència Tributària en aquest terreny ha estat reconeguda en edicions anteriors d'aquests guardons, tal com pot comprovar-se en l'abundant informació que sobre aquest particular ofereix la pàgina web de l'OCDE.

Tales reconeixements, que es basen en dades estadístiques, s'expliquen, en gran mesura, per un conjunt variat de factors susceptibles d'agrupar-se en dues categories: factors estratègics i operatius.

Els primers es refereixen a les decisions que cada Administració tributària adopta al voltant dels elements generals que defineixen l'activitat de gestió dels procediments amistosos. Entre ells cabria destacar l'organització, l'especialització i el tractament integrat dels preus de transferència.

L'Administració espanyola va optar, l'any 2016, per residenciar la competència dels procediments amistosos sobre preus de transferència a l'Agència Tributària. Tenint en compte la naturalesa d'aquests casos, que es refereixen a la situació particular de contribuents concrets, en què la informació i la interacció amb les funcions de comprovació i d'acord previ són factors fonamentals, aquesta forma d'organització presenta indubtables avantatges competitius.

Encara en l'àmbit organitzatiu, però enllaçant ja amb l'especialització, l'Agència Tributària va apostar el 2013 per la creació d'una Oficina central i especialitzada en fiscalitat internacional i preus de transferència: l'Oficina Nacional de Fiscalitat Internacional. L'experiència i maduresa adquirida des de llavors per la ONFI, en el tractament dels preus de transferència, constitueix també un avantatge en l'intens debat que habitualment s'estableix amb unes altres Administracions tributàries per resoldre aquest tipus de disputes.

Finalment, i si bé el procediment amistós té les seves pròpies normes i objectius, no ha de tenir en compte's aïlladament de la resta de procediments que incideixen en la política de preus de transferència d'un grup, ja siguin inspeccions, APAS o la pròpia via interna de revisió; de manera que resulta necessari articular una estratègia que garanteixi l'adequada interrelació entre tot això, i que a Espanya encarna la denominada estratègia 360º sobre preus de transferència.

Entre els factors operatius cabria assenyalar la planificació de les rondes negociadores, les eines per al seguiment de casos, l'orientació a l'objectiu dels procediments i l'equip humà.

Les rondes negociadores es planifiquen amb més d'un any d'antelació, celebrant-se una, o fins i tot dues reunions anuals amb els nostres principals socis: els països europeus i els Estats Units. Des de finals de 2021 tornen a ser presencials. Arran de la pandèmia, s'han generalitzat les reunions per videoconferència que permeten, en alguns casos, substituir a les pròpies presencials i, unes altres vegades, preparar-les o tancar "serrells".

La celebració d'aquestes rondes és clau per tancar casos; ja que uns mesos abans els equips d'ambdues autoritats competents han d'intercanviar informes de posició i la informació necessària. La col·laboració de contribuents i assessors és molt important en aquesta fase per agilitzar les discussions.

Després de cada ronda negociadora, és necessari fer un control i seguiment estret dels casos sobre els quals s'ha assolit un acord i sobre els quals no s'han tancat. Per fer-ho, així com per demanar les dades estadístiques requerides anualment per la UE i l'OCDE, ha estat clau la implicació del Departament d'Informàtica de l'Agència Tributària; que ha elaborat l'aplicació informàtica de tramitació de procediments amistosos incorporada al nou Pla d'Inspecció.

Al costat del que és anterior, és necessari tenir sempre molt present l'objectiu dels procediments amistosos: eliminar la doble imposició, fet que suposa que les autoritats competents han de compatibilitzar la defensa d'arguments tècnics amb el necessari pragmatisme i flexibilitat, per tal de mantenir posicions que permetin assolir acords. Principalment tenint en compte que els convenis d'Espanya amb els seus principals socis preveuen clàusula d'arbitratge, garantint un acord en qualsevol cas, sigui entre autoritats competents o per una comissió arbitral.

Els procediments amistosos es tramiten i es negocien per persones, per la qual cosa l'element humà és essencial. La formació i especialització de l'equip de procediments amistosos d'Espanya i la bona entesa amb els equips d'unes altres Administracions permet assolir acords en terminis molt raonables que és, precisament, el que reconeix el guardó rebut el 2022 de l'OCDE.