Las bases imponibles

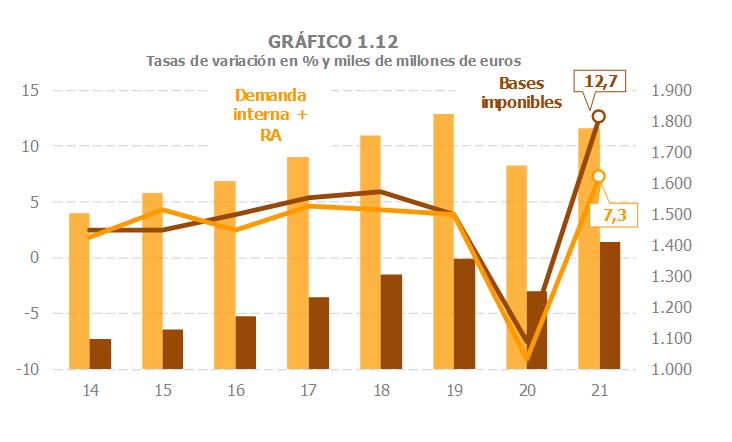

En 2021 las bases imponibles de los principales impuestos crecieron un 12,7%. Este crecimiento es mayor que la caída que se produjo en 2020 (-7,5%), de manera que al final del ejercicio las bases imponibles eran superiores en un 4,2% a las que se registraron en 2019 (Cuadro 1.3). Como ya sucedió en 2020 en el que la caída de las bases fue menor que la que experimentó el indicador macroeconómico que habitualmente se utiliza de referencia (la suma de la demanda interna y de la remuneración de asalariados), en 2021 también las bases mostraron un mejor comportamiento. En el Gráfico 1.12 se puede ver que mientras las bases aumentaron respecto a 2019, como se ha dicho, un 4,2%, la suma de ambos agregados contables disminuyó (un 2,5%). Al igual que entonces hay razones que explican la disparidad. En 2020 fueron las rentas públicas, algunas de las cuales (como las transferencias ligadas a los ERTE y a las ayudas a los autónomos) no se reflejan directamente en el indicador. Estas rentas en 2021 jugaron el papel contrario, pero en cambio otras bases (como los beneficios empresariales o el valor de los consumos de los productos energéticos), también sin traducción inmediata en el indicador o con menos peso en el mismo, actuaron a favor de las bases imponibles. No obstante, incluso en las bases más próximas a los indicadores (el gasto sujeto a IVA en el caso de la demanda interior o los salarios en el de la remuneración de asalariados) las divergencias se acentuaron en 2021. Sirva, como ejemplo, la masa salarial procedente de las declaraciones fiscales, equivalente conceptualmente a los sueldos y salarios incluidos en la remuneración de asalariados, que en 2021 fue un 3,1% superior a la de 2019, mientras que los sueldos y salarios estimados por la Contabilidad Nacional fueron en 2021 un 0,8% inferiores a los de ese año.

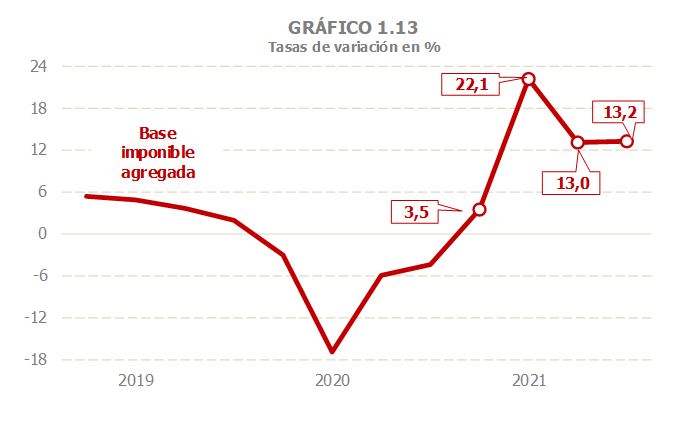

La evolución de las bases a lo largo del año estuvo, lógicamente, determinada por la comparación con lo ocurrido en 2020, año marcado por el confinamiento y los distintos grados de restricciones a la actividad y a la movilidad (Gráfico 1.13). Así, el año se inició con un crecimiento moderado, condicionado por el efecto de la ola de contagios del final de 2020 y comienzos de 2021 y por el efecto de la tormenta Filomena, para repuntar con intensidad en el segundo trimestre en respuesta a la intensa caída de la actividad producida en los meses de confinamiento más estricto de 2020 y, posteriormente, mantenerse en el segundo semestre en tasas ligeramente superiores al 13%.

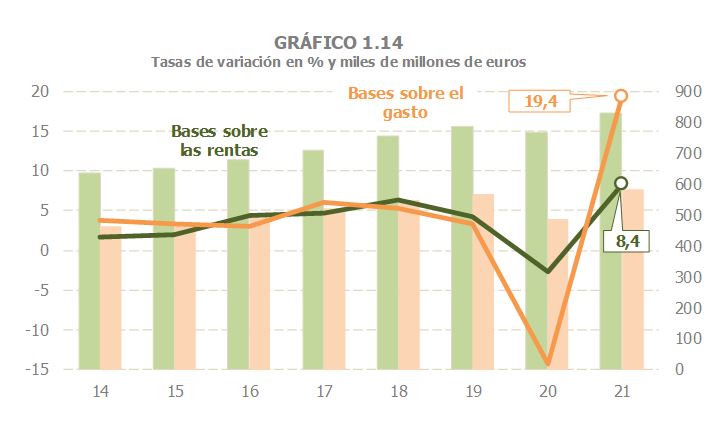

En 2021 el crecimiento de las bases ligadas a las rentas fue menos intenso que el de las asociadas al gasto (8,4% y 19,4%, respectivamente; Gráfico 1.14), reflejo, de nuevo, de lo sucedido en 2020, año en el que los efectos de la pandemia incidieron con más fuerza en el deterioro del gasto, mientras que la caída de las rentas se vio limitada por el colchón que supusieron las rentas públicas, tanto los salarios y las pensiones como otras prestaciones, en especial las derivadas de los ERTE y de las ayudas a los autónomos. En comparación con 2019, las rentas superaron a las que se tenían entonces en un 5,4%, en tanto que el gasto fue un 2,4% mayor al alcanzado hace dos años, gracias, sobre todo, al intenso avance que se produjo en el segundo semestre (en el primero todavía los niveles de gasto permanecieron por debajo de los registros de 2019), favorecido por las subidas de precios observadas en el tramo final del año.

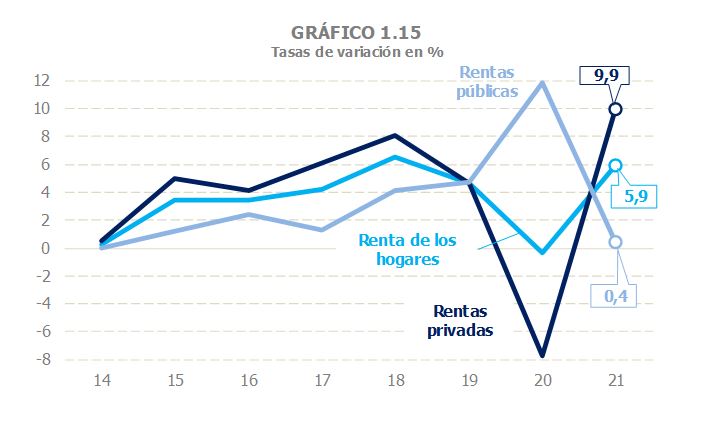

Las rentas brutas de los hogares crecieron en 2021 un 5,9% (Cuadro 2.1), con una mejora en todos sus componentes, mejora que fue, como es lógico, más intensa en las rentas procedentes del sector privado (salarios, rentas de capital y rentas de la empresa) que el año pasado tuvieron un peor comportamiento (Gráfico 1.15). Las rentas públicas, por el contrario, en 2020 permitieron que se frenase la caída de las rentas de los hogares y en 2021 mantuvieron, prácticamente, el nivel de un año antes. En conjunto, en comparación con 2019, las rentas fueron un 5,5% superiores a las de entonces. Excepto las rentas de capital mobiliario y las procedentes de arrendamientos de locales, el resto de los rendimientos quedaron por encima del nivel de 2019.

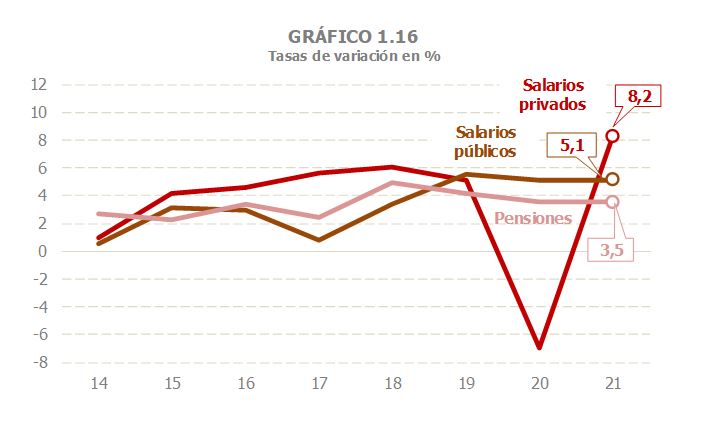

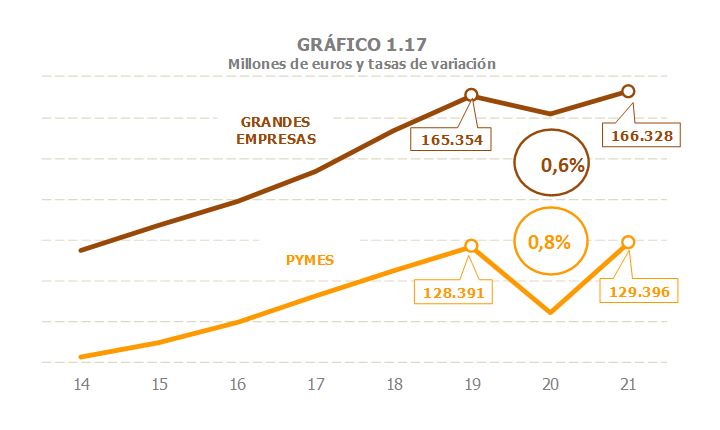

Las rentas del trabajo, principal componente de la renta de los hogares, crecieron un 4,3% (Cuadro 2.1). La divergencia entre la evolución del sector privado y del público se mantuvo a lo largo del año, reflejo de lo ocurrido el año anterior. Los salarios del sector privado crecieron un 8,2%, gracias, en particular, a los buenos resultados de las pymes (15,1%, -12,4% en 2020), más evidentes en la segunda mitad del año. En las Grandes Empresas el crecimiento fue del 3,4%, frente a la caída del 2,7% que experimentaron en 2020. En comparación con 2019, la masa salarial del sector privado fue en 2021 un 0,7% superior a la que se observó entonces (0,6% en las Grandes Empresas y 0,8% en las pymes). Por su parte, las rentas públicas (salarios, pensiones y prestaciones) crecieron un 0,4%, tasa relativamente baja que se justifica por la comparación con el año 2020 con unos niveles muy elevados por las prestaciones de desempleo (que incluyen las transferencias ligadas a los ERTE). En lo que se refiere a los salarios públicos, el crecimiento en el año fue del 5,1% (5,2% un año antes), confirmándose en el cuarto trimestre la tendencia a la moderación una vez que se absorbió el impacto que tuvieron en el segundo semestre de 2020 las mayores contrataciones en sanidad y educación y las subidas derivadas del proceso de equiparación salarial en los cuerpos de seguridad. Por último, las pensiones públicas mantuvieron a lo largo del año crecimientos en el entorno del 3,5%. Alrededor de dos puntos y medio de la mejora respecto a 2020 se debió a la subida de la pensión media, que se produjo por la revalorización de comienzo de año y, como es habitual, por la incorporación de pensionistas con pensiones medias superiores a los que ya están en el sistema. El aumento del número de pensionistas explica el incremento restante.

Para el conjunto de las rentas de capital de los hogares se estima un crecimiento en 2021 del 12,6%, tras la caída del 12% en 2020. Este avance no fue suficiente para recuperar los niveles de 2019 (quedaron un 1% por debajo). La evolución fue muy desigual en los distintos activos. Las rentas de capital mobiliario cerraron el año con un descenso del 2,2%, que se acumuló a la disminución del 19,7% de 2020, lo que supone una caída respecto a 2019 del 21,5%. Las rentas procedentes del capital inmobiliario, en cambio, fueron aumentando su dinamismo a lo largo del año, de forma que para 2021 el crecimiento se cifró en el 7,5% respecto a 2020 y del 1% en relación con 2019. Dentro de estas rentas, el comportamiento de las procedentes del arrendamiento de locales fue peor que el del conjunto: crecieron un 5% en el año, pero siguen por debajo (un 10,1%) de las que se tenían en 2019. En las ganancias patrimoniales, las rentas con mejores resultados en 2021, el aumento fue del 31%, destacando el excepcional incremento de las ganancias ligadas a los fondos de inversión (un 80% que se unen al crecimiento del 12,3% en 2020).

Finalmente, en lo relativo a los beneficios de las empresas personales, crecieron un 20,6% en 2021, tras el descenso del 14,6% en 2020. Hay que recordar que estas empresas están muy concentradas en actividades que se vieron especialmente afectadas por las limitaciones a la movilidad (transporte, hostelería, servicios personales y de ocio) y, por ello, se debía esperar un marcado repunte en 2021 en la medida que se fueran relajando esas limitaciones. Ahora bien, la recuperación fue mejor de lo previsto e, incluso a pesar de que las restricciones no desaparecieron por completo, el resultado en 2021 superó en un 3% los niveles alcanzados en 2019.

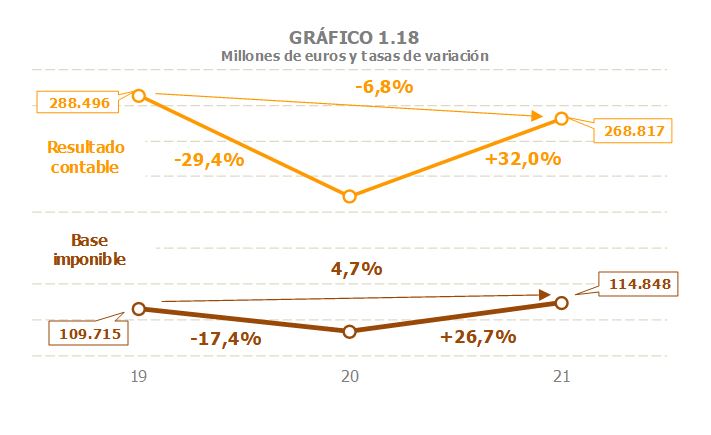

La base imponible consolidada del Impuesto sobre Sociedades creció un 26,7% en 2021 (Cuadro 3.1). La tasa se calcula frente a unos importes muy afectados por la incidencia de la pandemia, por lo que resulta más informativa la comparación con 2019. En este caso el incremento se estima en el 4,7%. Los beneficios, por su parte, crecieron un 32%, en gran medida como respuesta al intenso descenso de 2020, pero además por la aportación de algunas operaciones extraordinarias (una fusión bancaria y la venta de activos de una gran empresa). En comparación con 2019, los beneficios en 2021 todavía quedaron un 6,8% por debajo de los de aquel año. La información declarada en los pagos fraccionados (Cuadro 3.2) indica que el aumento de los beneficios y de la base imponible fue mayor en los grupos (incluso eliminado el impacto de la fusión y de la venta de activos) que en las Grandes Empresas y que en las pymes que declaran según el beneficio del periodo.

El gasto final sujeto a IVA mostró un intenso crecimiento en 2021, cerrando el año un 19,3% por encima del nivel alcanzado en 2020 (Cuadros 1.3 y 4.1). El gasto también fue superior, en un 3%, al de 2019. En la última parte de 2021 se vivió un significativo repunte de los precios que favoreció el aumento del gasto nominal, aunque, como se puede ver en el Gráfico 1.19, en el año la mayor parte del incremento se debió al aumento del gasto real. Desde el punto de vista de los componentes, el mayor crecimiento se produjo en el gasto de las familias (que es el grupo con mayor peso en el total y el que se vio más afectado por las restricciones en 2020) para el que se estima un crecimiento anual del 21,8%, situándose por encima del registro de 2019 (+1,2%). El gasto en compra en vivienda subió en 2021 un 16,4%, mientras que los gastos corrientes y de capital de las Administraciones Públicas crecieron un 7,1% (en ambos casos las tasas con respecto a 2019 superaron el 11%).

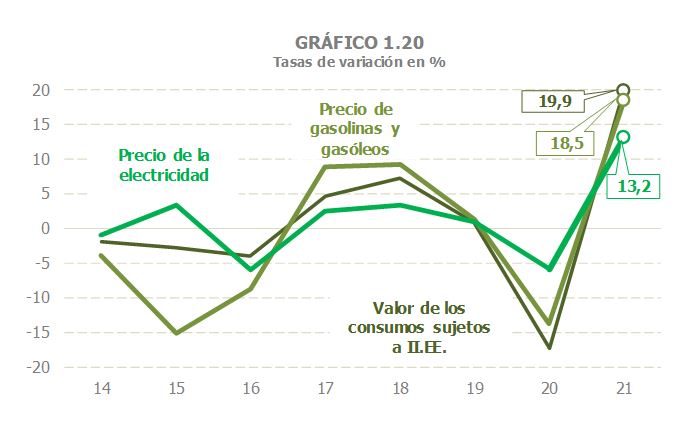

En lo relativo a los Impuestos Especiales, el valor de los consumos sujetos a Impuestos Especiales aumentó un 19,9% en 2021 (Cuadros 1.3 y 5.1). Este incremento no fue suficiente (salvo en el caso de la electricidad) para recuperar los niveles de 2019 tras la fuerte contracción sufrida en 2020, consecuencia tanto de la negativa evolución de los consumos como de la caída de los precios, esta última especialmente intensa en combustibles y electricidad. La recuperación del valor de los consumos en 2021 se entiende, precisamente, por la tendencia alcista de ambos componentes. Menos en las labores del tabaco, tanto los consumos como los precios aumentaron en 2021, destacando el fuerte incremento que, desde mediados de año, experimentaron los precios de gasolinas y gasóleos (Cuadro 9.1) y de electricidad (Cuadro 5.7), no solo compensando la caída anterior, sino creciendo hasta alcanzar máximos (desde 2014 en el caso de gasolinas y gasóleos, el mayor de la serie en el caso de la electricidad). No obstante, hay que recordar que, como se verá más tarde, a pesar del aumento de los precios, esto no se tradujo en mayores ingresos, bien porque, como en las gasolinas y gasóleos, el impuesto gira sobre los consumos físicos (por lo tanto, la subida de precios no aumenta la recaudación, sino que la reduce), bien porque, como en electricidad, se bajó el tipo dentro del conjunto de medidas orientadas a paliar el efecto de estas subidas de precios.