El entorno económico

En 2021 el contexto económico se caracterizó, principalmente, por dos elementos: la progresiva mejora de la actividad y el repunte de los precios, ambos particularmente intensos en la segunda parte del año.

El año tuvo un mal comienzo marcado por los efectos de la tercera ola de contagios y la repercusión de la tormenta Filomena. Tras unas primeras semanas en las que la actividad se mantenía todavía por debajo de las cifras anteriores a la pandemia, las ventas se fueron recuperando y ya desde agosto se situaron decididamente por encima de las de 2019. El Gráfico 1.1 ilustra esta evolución. Las series que se muestran son las ventas diarias proporcionadas por el sistema de Suministro Inmediato de Información del IVA, el indicador de actividad del que se dispone con mayor cercanía a lo que ocurre en la economía. Como se ve, hasta finales de marzo las ventas eran inferiores a las de 2019 y 2020, pero, pasado ese mes, se observó una continua progresión que hizo que se acabara el año con crecimientos por encima del 20% respecto a 2020 y del 4% en comparación con el conjunto de 2019.

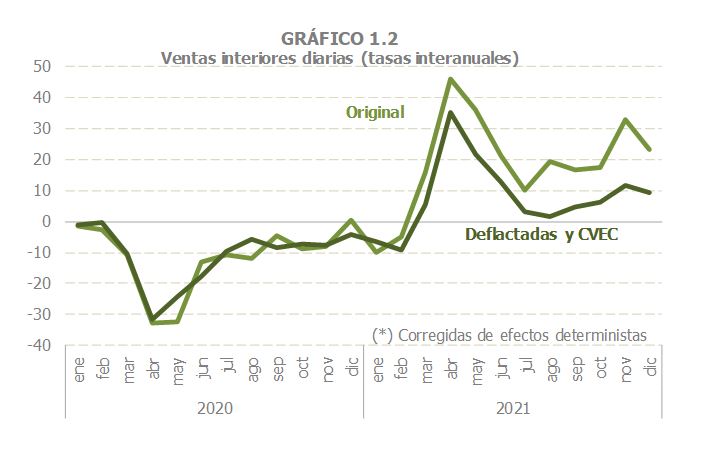

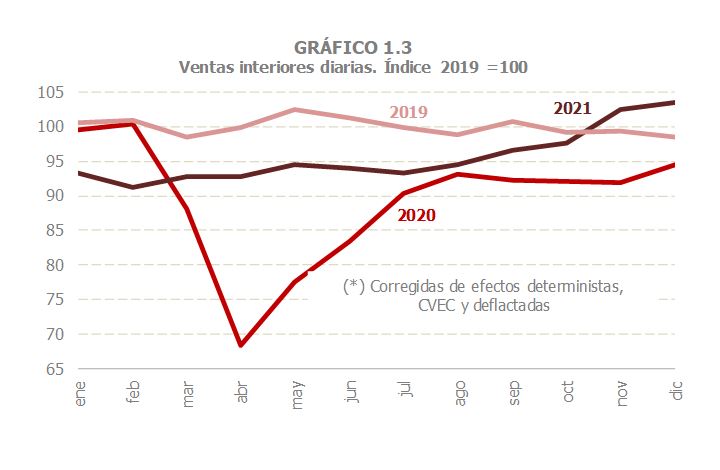

En la mejora de las ventas diarias intervino tanto el componente real como las subidas de precios, que se fueron acentuando según avanzaba el año. El Gráfico 1.2 da buena idea del efecto de los precios, sobre todo frente a la atonía de los mismos en 2020. Ya desde el comienzo del año se empezó a apreciar un mayor dinamismo nominal que real y esta diferencia se fue acentuando según transcurrían los meses. En el cuarto trimestre los precios llegaron a explicar, en media, alrededor de 15 puntos del crecimiento de las ventas. En cualquier caso, una vez descontados los precios, los últimos meses de 2021 ya se situaron por encima de 2019, como se comprueba en el Gráfico 1.3.

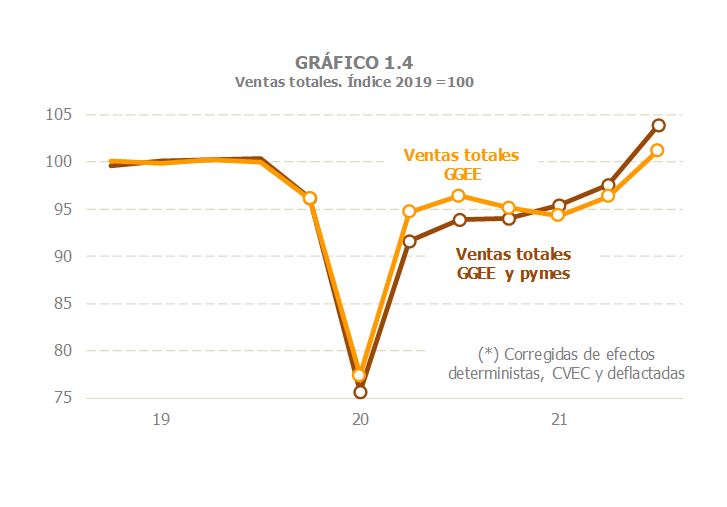

Otros indicadores de ventas con origen en la información fiscal ofrecieron señales similares a las anteriores. El Gráfico 1.4 refleja la evolución trimestral de las ventas totales de las Grandes Empresas y pymes societarias en los tres últimos años completos. Especialmente en el indicador de mayor cobertura, el de Grandes Empresas y pymes societarias, se observa con claridad la continua mejora desde el mínimo provocado por el confinamiento estricto en el segundo trimestre de 2020. Al analizar el gráfico destacan en particular dos hechos: por un lado, una progresión más consistente en las pymes que en las Grandes Empresas (debido al mayor peso que tienen en las primeras las actividades que más sufrieron las restricciones durante todo el período de la pandemia) y, por otro, la significativa aceleración de las ventas en la parte final del año, cerrando el último trimestre por encima de los resultados de 2019. En el conjunto del año las ventas totales de las Grandes Empresas y pymes fueron, en términos reales, solo un 2,3% inferiores a las de 2019.

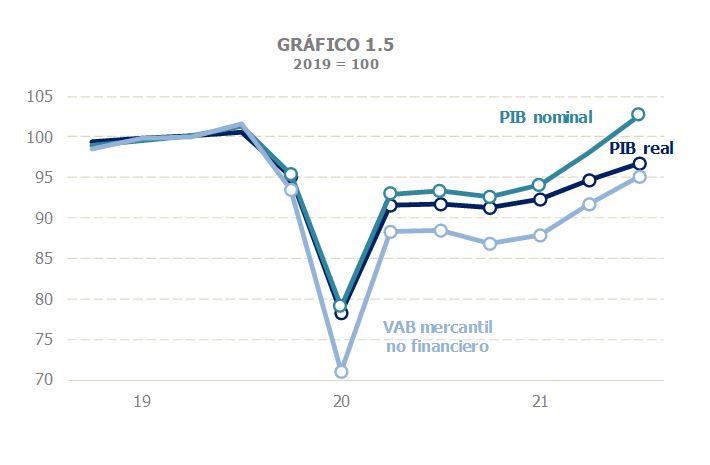

En el agregado más comúnmente utilizado para el seguimiento de la coyuntura, el PIB, también se pueden apreciar los dos elementos mencionados como característicos de 2021, aunque con una intensidad menor que la que se deduce de las variables fiscales. En términos reales, el PIB creció un 5,1% en el año, pasando, en tasa intertrimestral, de un retroceso del 0,5% en el primer trimestre a un incremento medio del 2,4% en el segundo semestre. El PIB nominal, por su parte, aumentó un 7,4% en 2021, con un descenso intertrimestral del 0,8% en el primer trimestre y un crecimiento del 4,8% en el último (4,5% en la segunda mitad del año). En ambos casos las cifras del año quedaron alejadas de 2019: un -6,2% en el primer caso y un -3,2% en el segundo. Más lejos aún quedó el VAB mercantil no financiero nominal, que es un agregado más próximo a lo que representan las ventas de origen fiscal. En este caso el año se cerró casi un 10% por debajo de lo que fue el año 2019, resultado muy distinto del que se deduce de las ventas. El Gráfico 1.5 recoge estos tres agregados (PIB real, nominal y VAB mercantil) en periodicidad trimestral y en comparación con lo que fue el año anterior a la irrupción del COVID.

El otro indicador relevante en el seguimiento coyuntural es el empleo, aunque sea cual sea la aproximación utilizada está muy condicionada por el efecto de los ERTE que influye de forma distinta según las fuentes y por ello también son diferentes los resultados y las conclusiones que se pueden extraer de los mismos. Así, por ejemplo, la afiliación comenzó a registrar crecimientos respecto a las cifras de 2019 a partir de junio y el dato de diciembre fue ya un 2% superior al del mismo mes de aquel año. En el año la afiliación media fue ligeramente superior a la que había en 2019, como se comprueba en el Gráfico 1.6. Sin embargo, la afiliación no permite eliminar con precisión el impacto de los ERTE sobre el trabajo realmente realizado. Las horas trabajadas de la Contabilidad Nacional serían el indicador más adecuado, pero su comportamiento prácticamente estable desde el segundo trimestre del año (justo en el periodo en el que más mejoró la actividad) y los fuertes cambios sectoriales que se han producido en los últimos años hacen difícil su interpretación. El empleo equivalente a tiempo completo, que es una transformación de las horas a partir de la jornada media a tiempo completo (nada fácil de definir ni de estimar en estos años), tampoco es ajeno a estos problemas (las notables diferencias entre horas y empleo equivalente en los dos últimos trimestres de 2021, que se pueden ver en el Gráfico 1.6, es buena muestra de ello). En relación con 2019, las medidas de empleo de la Contabilidad Nacional en 2021 quedaron, en el conjunto del año, por debajo de las 2019, aunque en el caso del empleo equivalente en los dos últimos trimestres ya superaban la media de aquel año.

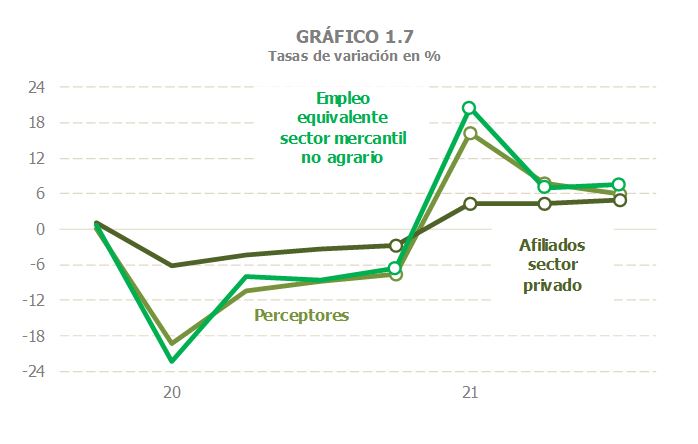

Por su parte, el indicador fiscal del empleo, el número de perceptores de retribuciones del trabajo de las declaraciones de retenciones de las Grandes Empresas y pymes societarias, siguió una trayectoria a lo largo del año similar a la que estima la Contabilidad Nacional para los asalariados equivalentes a tiempo completo en las actividades mercantiles no financieras (este detalle resulta importante porque hay que recordar el diferente comportamiento del empleo público en los dos últimos años). En el Gráfico 1.7 se puede apreciar esa similitud y la diferencia con los afiliados asalariados, con distinto tratamiento, como se ha dicho, de los ERTE. Solo estos últimos llegaron a los niveles de 2019.

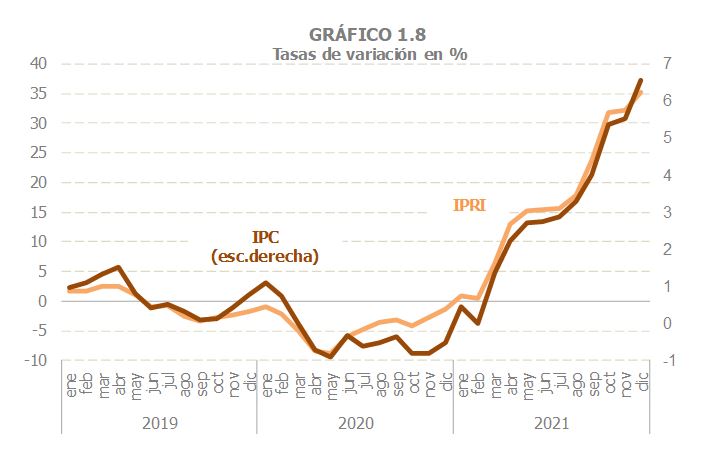

En lo que se refiere al segundo rasgo característico del año, la evolución de los precios, el Gráfico 1.8 ilustra de manera clara el peculiar comportamiento de los mismos a través de los dos indicadores básicos: el Índice de Precios Industriales (IPRI) y el IPC. Destaca el fuerte repunte que se produce ya desde los primeros meses de 2021, sobre todo en comparación con las tasas negativas que habían sido la tónica de 2020, consecuencia del colapso producido por el confinamiento en gran parte del mundo. El repunte se observa tanto en el IPRI como en el IPC, aunque la intensidad es muy distinta (adviértase la diferencia en las escalas). La aceleración de los precios es, además, más acusada cuando se analizan los datos mensuales que cuando se valora el año completo. En términos anuales, el IPC general finalizó un año con aumento del 3,1% (0,8% el IPC subyacente, que no incluye los productos energéticos ni los alimentos no elaborados), habiéndose mantenido la mitad del año en una media inferior al 2% e incluyendo un sesgo alcista por basarse la medición de los precios de la electricidad en la tarifa regulada (de hecho, el deflactor del consumo privado en Contabilidad Nacional solo creció un 1,9% en 2021).

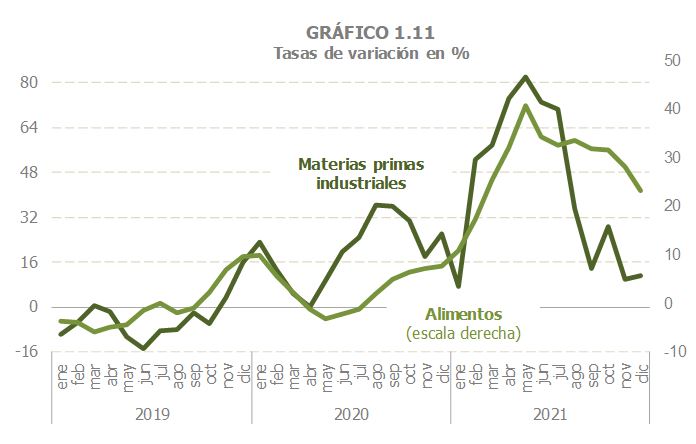

Conviene, además, subrayar dos hechos vinculados a esta evolución de los precios. En primer lugar, la mayor parte del repunte tiene que ver con el considerable incremento de los precios energéticos que se produjo desde marzo (véase el Gráfico 1.9), si bien desde mediados de 2020 había cambiado la trayectoria bajista anterior. Y, en segundo lugar, aun teniendo en cuenta la importancia del factor energético, el comportamiento del IPRI sin energía muestra (Gráfico 1.10) que el proceso inflacionario tuvo un carácter más general. Los precios industriales habían empezado a recuperar los ritmos de crecimiento previos a la pandemia en los últimos meses de 2020 y desde los primeros de 2021 presentaban una clara tendencia creciente, aunque esta no se reflejó en el núcleo central de los precios de consumo hasta casi el final del año (el IPC sin energía solo subió por encima del 2% en diciembre, y lo mismo sucedió con el IPC subyacente). Las subidas de precios industriales se entienden al analizar los precios de las materias primas industriales (índice “The Economist”) y de los alimentos (FAO) en los mercados internacionales (Gráfico 1.11) que ya registraban crecimientos en los meses centrales de 2020. Analizando con algo más de perspectiva, se puede concluir, incluso, que las tensiones inflacionistas habían empezado a finales de 2019, pero que la pandemia las frenó. Una vez que se fue recobrando una cierta normalidad, las tensiones se volvieron a desencadenar y esta vez con más intensidad.

Por último, hay que hacer alusión, aunque a lo largo del informe se comenta en distintos apartados y con detalle en la Nota informativa 1, a la posible influencia de este repunte inflacionario sobre el crecimiento de los ingresos. Lo primero que hay que decir es que, en general, no existe una relación directa ni inmediata entre la subida de precios y el aumento de la recaudación, pero en el caso particular del año 2021 hay además razones adicionales para pensar que la repercusión de los precios fue relativamente escasa. El hecho de que no exista una relación directa e inmediata entre precios y recaudación tiene que ver con la existencia de ingresos que bien proceden de operaciones producidas en años anteriores (es el caso, entre otros, de las cuotas diferenciales de los impuestos directos, de las devoluciones anuales en el IVA o de las liquidaciones practicadas por la Administración), bien recogen los aumentos de precios con retraso (la actualización de las pensiones por la desviación de precios se ha materializado en 2022, lo mismo que las subidas salariales). La relación más directa entre precios e ingresos se da en los impuestos indirectos, en particular en el IVA. Sin embargo, como se ha visto, en términos anuales el crecimiento de los precios de consumo no fue tan elevado (3,1%, incluyendo el sesgo alcista de la incorrecta medida del precio de la electricidad) y se concentró en la segunda parte del año. Dado que los devengos de noviembre, diciembre y cuarto trimestre, los períodos con, hasta ese momento, los mayores incrementos de precios, se ingresaron en los primeros meses de 2022, el impacto de esos mayores precios no se reflejó en la recaudación de 2021, sino en la de 2022. A ello hay que añadir las bajadas de tipo en el consumo eléctrico (en el IVA y en el Impuesto Especial sobre la Electricidad) que provocaron una pérdida recaudatoria mayor que la ganancia que proporcionaba el aumento de los precios.