2. El Impuesto sobre la Renta de las Personas Físicas

Los ingresos en el IRPF crecieron un 7,5% hasta alcanzar los 94.546 millones. En el contexto de 2021 el incremento es relativamente pequeño, pero hay que recordar que este impuesto aumentó en 2020 gracias al colchón que supusieron las rentas de carácter público (salarios de las AA.PP., pensiones, transferencias ligadas a los ERTE y a las ayudas a autónomos); por ello, el crecimiento en 2021 fue también más moderado. La fortaleza de esta figura se aprecia mejor si la comparación se realiza con 2019. En ese caso se concluye que este impuesto fue el que más aportó al crecimiento respecto a aquel año. El crecimiento de los ingresos se cimentó, lógicamente, en el buen comportamiento de las rentas de los hogares, con todos sus componentes, salvo los rendimientos del capital mobiliario, mostrando buenos resultados. Un lugar destacado en esta evolución general lo tuvieron las pymes, tanto en la parte salarial como en los beneficios de las empresas personales.

Las rentas brutas de los hogares crecieron un 5,9% (Cuadro 2.1). Dada la situación de 2020, las rentas que más mejoraron fueron las que el año pasado tuvieron un peor comportamiento, esto es, las rentas procedentes del sector privado (véase el Gráfico 1.15). En cambio, las rentas públicas, que en 2020 habían servido de soporte a las rentas de los hogares, en 2021 se mantuvieron prácticamente estables. Excepto las rentas de capital mobiliario y las procedentes de arrendamientos de locales, el resto de los rendimientos se recuperaron con intensidad quedando al final del año por encima del nivel que tenían en 2019.

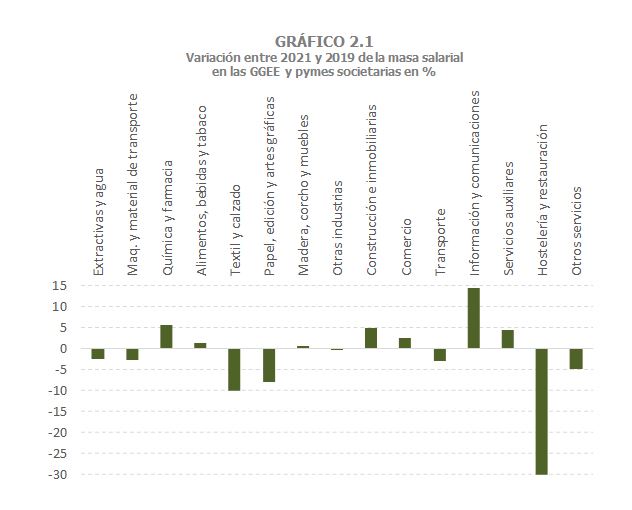

Las rentas del trabajo, que son la principal fuente de renta en los hogares, crecieron un 4,3% (Cuadro 2.1). Los salarios lo hicieron un 7,4%. La tónica en el año, como reflejo de lo que había sucedido en 2020, fue la dispar evolución en los sectores privado y público. Los salarios del sector privado crecieron un 8,2% gracias, en particular, a los buenos resultados de las pymes (15,1%, -12,4% en 2020), sobre todo en la segunda mitad del año. En las Grandes Empresas el crecimiento fue del 3,4% lo que compensó la caída en 2020 (-2,7%). En ambos casos la masa salarial en 2021 superó a la que había en 2019 (+0,6% en las Grandes Empresas y +0,8% en las pymes; +0,7% en el conjunto). Por actividades la recuperación fue desigual pues en 2021 todavía existieron restricciones en algunos periodos del año que impidieron la normalización completa. El Gráfico 2.1, que recoge la variación de la masa salarial entre 2021 y 2019 por ramas de actividad, ilustra bien este punto.

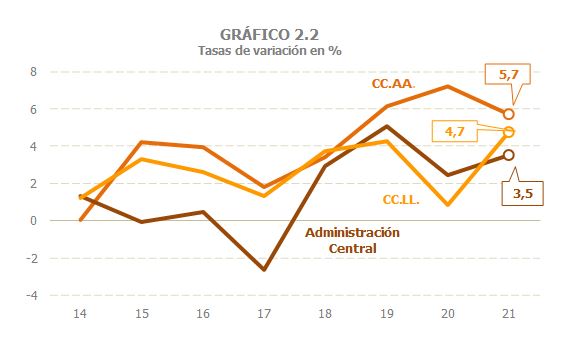

Por su parte, los salarios públicos crecieron un 5,1% (en 2020, 5,2%). A lo largo del año el ritmo de crecimiento se fue moderando como consecuencia de la progresiva absorción del impacto de las contrataciones en sanidad y educación que tuvieron lugar en 2020 y de las subidas derivadas del proceso de equiparación salarial en los cuerpos de seguridad. Resultado de lo anterior y a diferencia de lo ocurrido en 2020, la masa salarial creció más por el aumento del empleo y menos por el aumento del rendimiento medio, afectado precisamente por la entrada de nuevos asalariados con retribuciones medias más bajas. Por administraciones, fueron, como en 2020, las CC.AA. las que registraron un mayor aumento de la masa salarial, aunque la mejora fue mayor en las CC.LL. (Gráfico 2.2).

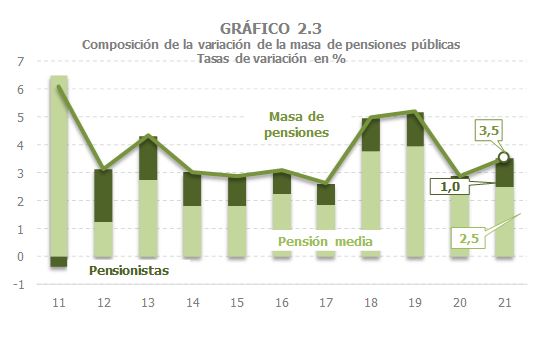

En lo que se refiere a las pensiones públicas, la masa de pensiones creció a lo largo del año alrededor del 3,5% de manera estable. Dos puntos y medio se debieron a la subida de la pensión media, que se produjo por la revalorización de comienzo de año y, como es habitual, por la incorporación de pensionistas con pensiones medias superiores a los que ya están en el sistema. La otra parte del crecimiento vino del incremento en un 1% en el número de pensionistas. En el Gráfico 2.3 se comparan estos resultados con los de los 10 años anteriores.

Las rentas de capital de los hogares (mobiliario, arrendamientos y ganancias patrimoniales) crecieron un 12,6% (Cuadros 2.1, 2.4, 2.5 y 2.6). A pesar del crecimiento, no se logró recuperar el nivel que registraron antes de la pandemia (Gráfico 2.4). Como se aprecia en el gráfico, tampoco se consiguió alcanzar el peso que estas rentas tenían dentro de las rentas de los hogares, porcentaje que había crecido desde 2017 tras el lento descenso que sucedió a la caída desde los máximos de los años de auge en la primera década de los 2000.

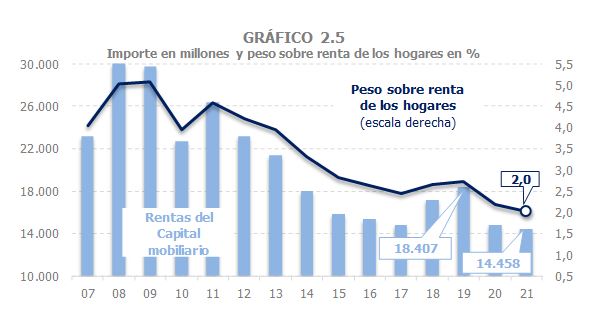

No obstante, la evolución fue muy desigual en los distintos tipos de renta. Las rentas de capital mobiliario volvieron a disminuir, un 2,2% después de las pérdidas del 19,7% de 2020. Respecto a 2019, estas rentas cerraron el año con una caída del 21,5%. Los dividendos, que son los rendimientos con más importancia dentro de estas rentas, han retrocedido a niveles anteriores al 2018, y algo parecido se puede decir de otros activos, como la renta fija, que, arrastrados por los bajos tipos de interés, han ido saliendo de las carteras de las familias. El resultado es una evolución como la que muestra el Gráfico 2.5.

Las rentas procedentes del capital inmobiliario sufrieron pérdidas considerables en 2020 (-6,1%), pero se recuperaron en 2021 (+7,5%, +1% respecto a 2019). Se distinguen claramente dos trayectorias, la que siguieron los arrendamientos de viviendas y la que mostraron los arrendamientos de locales, que están sujetos a retención. Los primeros cayeron en 2020 (-2,7%), pero en 2021 retomaron un ritmo de crecimiento similar a los que se observaban antes de la pandemia (+8,4%; +5,4% respecto a 2019). Los segundos, en cambio, también crecieron en 2021 (+5%), pero sin poder compensar la fuerte caída que tuvieron en 2020 (-14,4%), de manera que permanecieron muy alejados del nivel del 2019 (-10,1%). El peso que tienen estas rentas dentro de las rentas de los hogares, en continuo crecimiento antes de 2020, volvió a crecer sin alcanzar los niveles previos (Gráfico 2.6).

Las ganancias patrimoniales fueron, con diferencia, las rentas con mejores resultados en 2021: crecieron un 31% (en 2020 habían disminuido un 12,2%). Aunque su peso es pequeño, destacó el excepcional incremento de las ganancias ligadas a los fondos de inversión (un 80% tras el crecimiento del 12,3% en 2020). En el caso de estas rentas, la comparación con 2019 es casi irrelevante dado que la tendencia que han seguido en los últimos años, acentuada con los buenos resultados de 2021, han hecho que el importe de estas ganancias haya alcanzado su mayor nivel desde 2007, al igual que sucede con su peso dentro de las rentas de los hogares (Gráfico 2.7).

En lo que concierne a beneficios de las empresas personales (Cuadro 2.8), su crecimiento en 2021 fue del 20,6%, superior al descenso del 14,6% de 2020, con lo que las rentas en 2021 acabaron siendo superiores a las de 2019 en un 3%. El resultado es más destacable por cuanto estas empresas están muy concentradas en actividades como el transporte, la hostelería y los servicios personales y de ocio, que se vieron especialmente afectadas por las limitaciones a la movilidad en 2020 y que en 2021 aún no habían recobrado la normalidad (hay que recordar que la Semana Santa se celebró todavía con muchas restricciones). La mejora de las rentas, tanto respecto a 2020 como, sobre todo, a 2019, fue fundamentalmente una mejora del rendimiento medio por empresa puesto que el número de empresarios se mantuvo en niveles similares a los anteriores a la pandemia.

El tipo efectivo sobre las rentas brutas de los hogares aumentó un 3,2% (Cuadro 2.1 y Gráfico 2.8). El origen de este aumento se encuentra en tres elementos: los cambios normativos con la subida del tipo en la base general y del ahorro para las rentas más altas (2 puntos en la tarifa estatal a partir de los 300.000 euros en el primer caso y 3 puntos desde los 200.000 euros en el segundo) y la modificación de los límites en las reducciones ligadas a los planes de pensiones; el incremento del tipo de las pensiones (debido, sobre todo, al habitual efecto deslizamiento hacia pensiones medias más altas por los nuevos pensionistas que entran en el sistema); y la pérdida de importancia en 2021 de las prestaciones por desempleo, con tipos medios casi cero, y que en 2020 habían hecho bajar el tipo efectivo. El aumento del tipo provocado por estos elementos se vio matizado porque a lo largo del año fue aumentado la aportación en las rentas de los hogares de los salarios de las pymes que, con menores tipos medios, presionaron a la baja sobre el tipo efectivo, lo contrario de lo que había sucedido el año anterior.

El IRPF devengado creció en 2021 un 9,2% (Cuadro 2.1). Como se ha visto, el crecimiento de la base (la renta de los hogares) explica casi seis puntos de este aumento y el resto procede del mayor tipo medio efectivo. Respecto a 2019, el crecimiento fue del 9%.

Las retenciones sobre las rentas del trabajo y actividades económicas crecieron un 7,1%, un 6,7% si solo se consideran las del trabajo (Cuadro 2.3). En este último caso, la masa de retribuciones (principalmente, salarios, pensiones y prestaciones por desempleo, incluidas las transferencias de los ERTE) aumentó menos, un 4,2%. El resto lo aportó la subida del tipo efectivo consecuencia del aumento del tipo en las pensiones (debido, sobre todo, a la entrada de pensionistas con una pensión media superior a los que ya la estaban recibiendo el año anterior) y de la pérdida de peso de las prestaciones por desempleo, de un importe excepcionalmente elevado en 2020 y con retención media prácticamente igual a cero. Dentro de los salarios, el crecimiento de las retenciones fue mayor en el sector privado (7,1% respecto a 2020, 4,4% respecto a 2019), a pesar de la disminución del tipo a causa de la recuperación de la masa salarial en las pymes en donde el tipo medio es inferior. En el sector público, las retenciones por salarios crecieron un 5,8%, dos puntos menos que en 2020, con un aumento muy similar en la masa de salarios (5,1% en 2021, 5,2% en 2020). En las pensiones, las retenciones crecieron un 7,2%, por debajo del 8,8% de 2020. La moderación observada en esta parte de las retenciones es consecuencia del irregular comportamiento que tuvieron las pensiones privadas en 2019 y 2020 (fuerte caída en el primero de estos años y excepcional aumento en el segundo). Si se consideran solo las pensiones públicas, el crecimiento de las retenciones en 2021 es superior al que se observó en 2020 (7,2% frente al 6,4% del año anterior) debido, sobre todo, el aumento de la masa de pensiones.

Las retenciones sobre rentas del capital crecieron un 7,4%, pero todavía siguieron por debajo de los niveles alcanzados en 2019 e, incluso, de 2018 (Cuadro 2.1). En las retenciones sobre las rentas de capital mobiliario, dado que no hubo cambio en los tipos (la subida de los tipos sobre la base del ahorro para las rentas altas se concretará en la declaración anual), la evolución es la misma que la de las rentas: una caída del 2,2% en 2021 que se suma a la del 20,5% de 2020. En comparación con 2019, estas retenciones están un 22,3% por debajo de las de aquel año. Por su parte, las retenciones por arrendamientos, principalmente de locales, subieron un 5%, pero ese crecimiento es insuficiente para recuperar los niveles previos a la pandemia (en 2021 las retenciones devengadas eran todavía un 10,1% inferiores a las de 2019). A diferencia de las anteriores, las retenciones derivadas de las ganancias patrimoniales procedentes de fondos de inversión volvieron a crecer en 2021 y además con una intensidad inusitada (un 80%, en 2020 lo habían hecho un 12,3%). Desde que están vigentes estas retenciones, solo en cuatro años (1999, 2000, 2007 y 2008) se han registrado niveles superiores a los de 2021.

En lo que se refiere a los pagos fraccionados, aumentaron un 25,6%, tasa condicionada por la comparación con un 2020 afectado por las distintas medidas adoptadas para paliar los efectos de la pandemia entre las empresas acogidas a la modalidad de estimación objetiva. No obstante, si se comparan con 2019, los pagos en 2021 fueron un 10% superiores a los de aquel año, lo que da idea de la intensidad de la recuperación de las pymes, especialmente en el último tramo del año.

Los ingresos por retenciones del trabajo en el sector privado disminuyeron un 0,8%. En esta cifra se incluyen los importes procedentes de aplazamientos concedidos en los primeros meses de la pandemia y que se fueron recuperando a lo largo del año (resto de ingresos en el Cuadro 2.3). La caída no fue grande en comparación con la que se observó en la actividad debido al impacto de los ERTE sobre el empleo (los trabajadores se mantuvieron en la empresa, aunque una parte de su salario la sufragase el SEPE) y a la subida del tipo efectivo de los salarios (por la mayor incidencia de la crisis en sectores de actividad con niveles salariales bajos). Precisamente este distinto impacto de la crisis en los diferentes sectores productivos ayuda a explicar la disparidad entre el ligero incremento de los ingresos por retenciones que se registró en las Grandes Empresas (0,8%) y el retroceso del 4,1% que se observó en las pymes (incluido el resto de ingresos). En las AA.PP. los ingresos por retenciones aumentaron un 7%. El comportamiento fue similar al que venían teniendo estos ingresos en 2019 (el crecimiento entonces fue del 6,5%) y esto se puede decir tanto para los salarios como para las pensiones. En el primer caso se produjo un repunte en la última parte del año por el incremento de las retenciones procedentes de sanidad y educación, y por el pago del tercer tramo de la regularización retributiva en los cuerpos de seguridad. El crecimiento final de 2020 de las retenciones por salarios públicos fue superior al 7%, con un aumento por encima del 5% en la masa salarial y el resto debido a la subida del tipo medio. En las pensiones las retenciones crecieron cerca del 6,5%, subida ligeramente superior a la de 2019 y con una distribución distinta: la pensión media subió menos (en 2020 no hubo los incrementos que se produjeron en 2018 y 2019) y el tipo efectivo mucho más (3,5% frente a un 2019 en el que apenas creció porque las pensiones más bajas se beneficiaron de mayores subidas), compensando incluso el menor crecimiento en el número de pensionistas (0,5%, 1,2% en 2019).

En lo que se refiere a los pagos fraccionados, aumentaron un 25,6%, tasa condicionada por la comparación con un 2020 afectado por las distintas medidas adoptadas para paliar los efectos de la pandemia entre las empresas acogidas a la modalidad de estimación objetiva. No obstante, si se comparan con 2019, los pagos en 2021 fueron un 10% superiores a los de aquel año, lo que da idea de la intensidad de la recuperación de las pymes, especialmente en el último tramo del año.

Los ingresos en el IRPF crecieron un 7,5% (+8,8% respecto a 2019). La cifra es inferior a la que mostraron los impuestos devengados. La diferencia tiene que ver básicamente con dos factores: en el impuesto devengado se incluyen medidas normativas (como las subidas de tipos a las rentas altas) que afectan a la declaración anual y que, por lo tanto, en caja tendrán efecto en 2022, y el desplazamiento de los últimos devengos entre un año y el siguiente (en la caja de 2021 están los malos resultados de finales de 2020, pero no los buenos de 2021 que pasan a 2022).

El crecimiento en 2021 se basó en cuatro elementos: el aumento de las retenciones del trabajo (en particular de las pymes), la disminución de las devoluciones (incluida la Asignación a la Iglesia Católica, cuya liquidación de 2019 se adelantó a diciembre de 2020), el crecimiento de los pagos fraccionados de las empresas personales y el excepcional incremento de las retenciones sobre las ganancias patrimoniales en fondos de inversión. En 2021 los ingresos por retenciones sobre rendimientos del trabajo y actividades económicas crecieron un 6,1% (7,7% respecto a 2019). El aumento fue parejo en el sector privado y en el público (7% y 6,8% respectivamente), aunque hay que tener en cuenta que en las AA.PP. el año pasado fue también de crecimiento y que parte de las retenciones del sector privado en 2020 se contabilizaron en el resto de ingresos al estar afectados por los aplazamientos propiciados por las medidas fiscales para paliar la situación de falta de actividad de las empresas (si se suman esos importes en 2020 el incremento en el sector privado se reduciría un punto y medio).

Dentro del sector privado el mayor crecimiento se observó en las pymes cuyos ingresos por retenciones crecieron un 14,7% frente al 3,6% de las Grandes Empresas. Estas últimas no llegaron a caer en 2020 por la existencia de algunos ingresos extraordinarios y eso hizo que en 2021 la tasa no fuera muy elevada. En cualquier caso, en comparación con 2019, las pymes también recuperaron su posición con más intensidad que las Grandes Empresas (5,4% en las primeras, 4,4% en las segundas). En esta comparación con 2019 hay que introducir el factor del cambio sectorial que se ha producido en los dos últimos años, reduciéndose la importancia de actividades con salarios y tipos efectivos más pequeños que la media. Este factor ha supuesto un crecimiento del tipo de retención y, en consecuencia, que las retenciones superen el nivel de hace dos años, con más claridad de lo que lo hizo la masa salarial (+0,7% respecto a 2019).

En los ingresos por retenciones de las AA.PP., los procedentes de salarios crecieron un 6,6% y los de pensiones un 7,2%; en el primer caso por debajo de 2020 y, en el segundo, al contrario. En los salarios el año comenzó con un ritmo de crecimiento alto, similar al que se había observado después del verano de 2020 como consecuencia de las contrataciones en sanidad y educación. Este impacto (y otro similar derivado de la regularización retributiva de los cuerpos de seguridad) se fue difuminando según transcurrían los meses y, salvo algún incremento ocasional, la tendencia fue de moderación. A diferencia de 2020, en el que el crecimiento se produjo a pesar de la caída del empleo en las CC.LL. y en la Administración Central, en 2021 el resultado final del año se debió, sobre todo, precisamente al aumento del empleo, que además hizo que se moderasen las subidas salariales y el tipo efectivo. En las pensiones, en cambio, la pauta fue de relativa estabilidad a lo largo del año, con aumentos en el entorno del 7,1% desde marzo, distribuidos de manera equilibrada entre el incremento de la masa de pensiones y del tipo.

El segundo elemento que permitió el avance de los ingresos fueron las devoluciones realizadas. Las ligadas a la declaración anual disminuyeron un 4,6%. La mayor parte corresponden a solicitudes de devolución de la Campaña de Renta de 2020 que, dadas las especiales circunstancias de ese ejercicio, se redujeron un 5,9% respecto a la campaña anterior. A esto se suma el hecho de que también estuvo fuera del patrón normal la forma en que se realizó la liquidación anual de la Asignación a la Iglesia Católica. Esa liquidación se suele hacer en enero por los saldos pendientes de la declaración de dos años antes. Sin embargo, la correspondiente a 2019, que se debería haber pagado en enero de 2021, se adelantó a diciembre de 2020. La consecuencia fue que en 2021 los importes por este concepto fueron menores que los de 2020 y, por lo tanto, su impacto negativo sobre los ingresos también.

En línea con lo comentado en otros lugares de este informe, los elevados crecimientos en las pymes también se reflejaron en un notable incremento de los pagos fraccionados de las empresas personales: un 17,4% respecto a 2020 y un 5,7% por encima de 2019. Los pagos estuvieron afectados por varias medidas normativas en 2020 y 2021, aunque la de mayor impacto (el aumento de la reducción general aprobada a finales de 2020) tuvo efecto en la declaración anual (de hecho, el descenso de los ingresos en esta fue prácticamente del mismo importe que el impacto estimado de dicha medida).

El último elemento a destacar en 2021 fue el excepcional crecimiento de las retenciones derivadas de las ganancias patrimoniales en fondos de inversión. En 2020 no habían tenido malos resultados (fueron las únicas retenciones sobre rentas del capital que no cayeron, incluso subieron cerca de un 12%), pero en 2021 su incremento fue extraordinario: un 86,2%. Nunca antes se había alcanzado un nivel como el de 2021 (1.052 millones). En las otras retenciones sobre el capital, la situación no fue tan favorable. En las retenciones sobre rentas del capital mobiliario se registró un crecimiento del 7,4%, insuficiente para compensar la fuerte caída de 2020 (-20%), de manera que los ingresos siguen más de un 14% por debajo de los obtenidos en 2019. Y algo parecido se puede decir de las retenciones por arrendamientos; en 2021 se situaron prácticamente al nivel de 2020 y, por lo tanto, sus ingresos se mantienen alejados de los de 2019 (-7,6%).