3. El Impuesto sobre Sociedades

En 2021 los ingresos por el Impuesto sobre Sociedades aumentaron un 67,9%, tasa muy elevada, como también lo fue la caída en 2020 (-33,2%) y que responde a los mismos motivos. En 2020 la mayor parte del descenso se debió a la caída de los pagos fraccionados por el descenso de la actividad a causa de la pandemia y en 2021 la mayor parte del crecimiento se produjo por el aumento de los pagos fraccionados (53,7%). No obstante, la cifra también es buena si se compara con 2019 (un 12,2% superior). Los ingresos se beneficiaron de algunas operaciones extraordinarias; si se tiene esto en cuenta, los pagos seguirían estando por encima de 2019 (3,1%). El otro elemento que explicaba el descenso en 2020 y la subida en 2021 fueron las devoluciones realizadas. En 2020 alcanzaron un nivel muy elevado porque lo habían sido las devoluciones solicitadas del ejercicio 2018. Fue un hecho puntual que no se repitió en el ejercicio 2019, de manera que en 2021 las devoluciones realizadas fueron de una cuantía mucho menor.

La base imponible consolidada del Impuesto sobre Sociedades creció un 26,7% en 2021 (Cuadro 3.1). La tasa se calcula frente a unos importes muy afectados por la incidencia de la pandemia, por lo que resulta más informativa la comparación con 2019. En este caso el incremento se estima en el 4,7%. Los beneficios, por su parte, crecieron un 32%, en gran medida como respuesta al intenso descenso de 2020, pero además por la aportación de algunas operaciones extraordinarias (una fusión bancaria y la venta de activos de una gran empresa). En comparación con 2019, los beneficios en 2021 todavía quedaron un 6,8% por debajo de los de aquel año. La información declarada en los pagos fraccionados (Cuadro 3.2) indica que el aumento de los beneficios y de la base imponible fue mayor en los grupos (incluso eliminando el impacto de la fusión y de la venta de activos) que en las Grandes Empresas y que en las pymes que declaran según el beneficio del periodo.

En una perspectiva más amplia, como la que permite el Gráfico 3.1, se observa que, aunque no se haya alcanzado el máximo de los beneficios del año 2019, los resultados de 2021 fueron mejores que los de cualquier otro año de la serie histórica. No se puede decir lo mismo de la base del impuesto ni del impuesto devengado. Un análisis más detallado de este proceso que experimenta el impuesto desde hace años se pueden realizar con la información que proporciona el Cuadro 8.5.

El tipo efectivo sobre la base imponible subió un 4% sobre el estimado para 2020 (Cuadro 3.1; Gráfico 3.5). Si el tipo se calcula sobre los beneficios, el resultado es un tipo casi igual al del año anterior (9,15% frente al 9,17% de 2020). La variación de los tipos es consecuencia casi en exclusiva del distinto crecimiento que se estima para bases y tipos en los diferentes grupos de empresas. El único cambio normativo de relevancia con impacto (la limitación a las exenciones de rentas exteriores del artículo 21 de la ley) elevó ligeramente el tipo en el grupo de empresas afectadas, aunque su importancia en el conjunto es menos significativa.

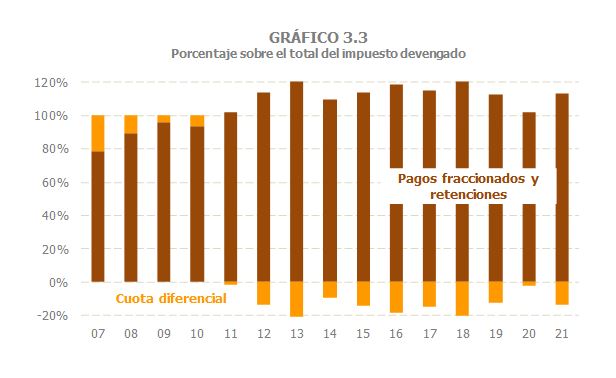

El Impuesto sobre Sociedades devengado creció un 31,8% (Cuadro 3.1), cifra cercana al crecimiento que se estima para los beneficios. El fuerte incremento observado en los pagos fraccionados (50,4%) no se traslada directamente al impuesto porque parte de ese crecimiento se traduce en una cuota diferencial más negativa. Esta cuota está estimada (el plazo para su presentación para la mayoría de los contribuyentes termina a finales de julio), pero ya incluye el impacto que tendrá en la misma el hecho de que una parte relevante de los pagos procediese del pago mínimo (el que se calcula sobre el resultado y no sobre la base imponible). El Gráfico 3.2 da cuenta de ese efecto: cuando la aportación del pago mínimo supera el 20%, las solicitudes de devolución se sitúan por encima de los 9.000 millones. Como es bien sabido, la explicación a este hecho se encuentra en que las empresas más afectadas por el pago suelen tener una base imponible baja o cero, de manera que, al final, esos pagos suponen solo mayores devoluciones, pero no un mayor impuesto. Como se puede comprobar en el Gráfico 3.3, esta evolución supone, en términos de reparto entre cuota y pagos y retenciones, volver a una situación parecida a la que se registraba antes de 2020.

Las causas del excepcional aumento de los pagos fraccionados (Cuadro 3.2) son dos: el buen comportamiento de las bases y la mayor aportación del pago mínimo. Por tipo de contribuyente, los mayores incrementos se observaron en los grupos (incluso sin el impacto de las dos operaciones extraordinarias) que casi duplicaron (92,8%) los pagos de 2020, aunque también fueron los que mayor caída registraron entonces. En comparación con 2019, los pagos serían un 20,3% mayores que los de aquel año (Gráfico 3.4), y depurados de atípicos un 3,1%. En las Grandes Empresas los pagos crecieron un 22,3% (2,8% más que en 2019). En las pymes el crecimiento fue del 9,6%, alcanzando un nivel un 4,4% mayor que en 2019. Hay que recordar que parte de esos pagos no están vinculados a los beneficios, sino que se calculan con la cuota del año anterior, en este caso del 2020 y, por ello, apenas crecieron (0,7%) y su nivel es incluso más bajo que en 2019 (-1,3%). En el resto de las pymes, las que pagan de acuerdo al beneficio del período, los pagos se comportaron como el resto de las empresas que declaran según los resultados del ejercicio (39,4% respecto a 2020 y 21,3% respecto a 2019).

Los ingresos de caja crecieron un 67,9% (Cuadro 3.1). Esta tasa no permite hacer una correcta valoración de lo que fue la recaudación en 2021 porque hay que recordar que en 2020 la caída fue muy abultada (-33,2%) y no toda ella por razones económicas (alrededor de 10 puntos se explicaban por la gestión de las devoluciones). Por ello, es mejor hacer las comparaciones con 2019. En tal caso se concluye que la recaudación de 2021 fue un 12,2% más alta que la de ese año. Este crecimiento incluye el impacto de las operaciones societarias extraordinarias ya comentadas y que aportaron unos 2.000 millones de ingresos adicionales no ligados a la evolución normal de los beneficios. Sin contar estos ingresos adicionales, la recaudación también sería superior a la de dos años antes, pero solo un 3,8%.

En 2021 se produce una gran diferencia entre los ingresos en términos de caja y el impuesto devengado (67,9% frente al 31,8% visto anteriormente). La principal razón es la distinta forma en que se contabilizan los resultados de la declaración anual (en caja en el momento en que se realizan los ingresos o las devoluciones; en devengo en el año del mismo). Esta diferencia, que se da todos los años, se acentúa cuando el importe de las devoluciones es elevado (como se acaba de ver en el párrafo anterior) y, relacionado con esto, cuando, como en 2021, el pago fraccionado mínimo es elevado (con las consecuencias que se han señalado en páginas anteriores). El apartado de “paso de devengo a caja” del Gráfico 3.5 expresa con claridad estas diferencias.

La mayor parte del crecimiento del impuesto en 2021 se explica por la evolución de los pagos fraccionados. Los pagos aumentaron un 53,7% (-27,1% en 2020). La cifra final de pagos fue un 12,2% mayor que en 2019 (3,1% si se tienen en cuenta los atípicos comentados). El perfil en el año fue reflejo de lo que sucedió en 2020, en el que las semanas iniciales de confinamiento tuvieron un fuerte impacto en el primer pago y el segundo recogió la mayor parte de la interrupción de la actividad. Así, se pudieron observar fuertes crecimientos del primer y segundo pago en 2021 y más moderado del tercero.

Otra parte del crecimiento del impuesto fue consecuencia de las menores devoluciones realizadas. Como ya se ha señalado, en 2020 estas devoluciones alcanzaron, por diversas razones, un importe muy elevado (más de 11.500 millones solo las de la declaración anual). En 2021 esas devoluciones volvieron a una cifra más acorde con lo que fueron en los años anteriores (8.629 millones; 8.604 en media del periodo 2017-2019). El efecto positivo de estas menores devoluciones se vio compensado ligeramente por los ingresos brutos de la declaración anual que, al tratarse del ejercicio 2020, mostraron un descenso del 6,7%.