El entorno económico

Los dos rasgos que caracterizaron el año 2022 fueron el intenso crecimiento de la actividad, sobre todo hasta el último tercio del año, y la alta inflación, que se mantuvo a lo largo de todo el ejercicio.

El mejor indicador para el seguimiento detallado de la actividad en tiempo real es el que proporcionan las ventas diarias del sistema de Suministro Inmediato de Información del IVA, de publicación semanal en la web de la AEAT y cuya evolución en 2021 y 2022 se muestra, de diversas formas, en los Gráficos 1.1, 1.2 y 1.3. En 2021, tras unos comienzos dubitativos y la continua recuperación de la parte central del año, se produjo una fuerte aceleración en el último tramo, provocada en parte por las intensas subidas de precios. Esos elevados ritmos de crecimiento fueron los que se registraron en 2022 hasta aproximadamente el mes de septiembre, con la única salvedad de la interrupción transitoria a finales de marzo como consecuencia de la huelga de transportistas. A partir de ese momento la tendencia fue a la baja tanto en términos nominales como en reales. Todo ello se puede ver en los gráficos. El primero contiene el nivel de las ventas diarias. La aproximación que se observa en la parte final del año se corresponde con la desaceleración que se aprecia en el Gráfico 1.2 desde septiembre. En el Gráfico 1.3 figuran las series en su agregación mensual para poder apreciar el impacto de los precios y la moderación de la actividad real en el último tramo del año.

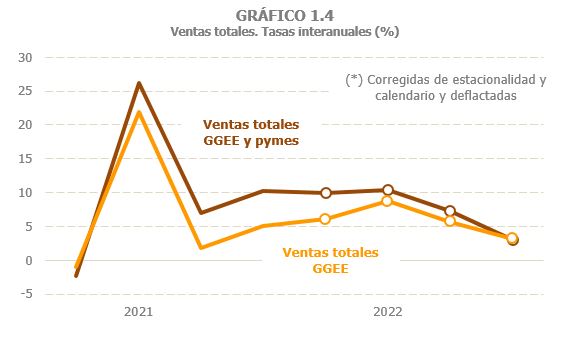

El mismo perfil se reproduce en la evolución trimestral de las ventas totales de las Grandes Empresas y pymes societarias, recogida en el Gráfico 1.4. Este indicador es el de mayor cobertura (más de 1,1 millones de empresas) del panorama estadístico. Como se puede ver, el intenso crecimiento de la primera mitad del año, una parte del cual se debía a los malos resultados del primer trimestre de 2021, todavía con el impacto de las limitaciones a la actividad y la tormenta Filomena, se fue atenuando en el tercer y cuarto trimestres. Esas restricciones habían afectado más a actividades con una mayor presencia de las pequeñas empresas; por ello, a medida que se iba normalizando la situación y moderando el crecimiento, también la distancia entre empresas grandes y pequeñas se fue cerrando.

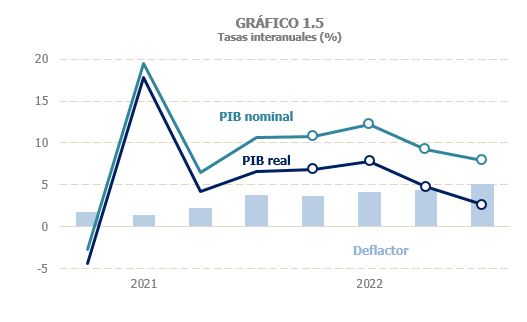

La tendencia a la moderación también se reflejó en el PIB, el indicador macroeconómico de síntesis más comúnmente utilizado en el análisis coyuntural. En 2022 el crecimiento en términos reales fue del 5,5%, la misma tasa que se había estimado para el año 2021. Según este indicador, el crecimiento se concentró en el segundo trimestre, mientras que en el resto de periodos el crecimiento intertrimestral fue cercano a cero. A diferencia de 2021, todavía condicionado parcialmente por los efectos del COVID y la posterior recuperación, en 2022 la recuperación del turismo exterior hizo que la aportación de la demanda externa se acercara a la de la demanda nacional (un año antes prácticamente todo el crecimiento procedía de esta última). En términos nominales, el crecimiento del PIB en 2022 fue del 10% (7,9% en 2021), muestra de la mayor presión de los precios. La desaceleración de la última parte del año, en cambio, fue menos acentuada que en la actividad real. El Gráfico 1.5 ilustra este hecho: el incremento del deflactor implícito se fue haciendo mayor a medida que avanzaba el año. Hay que señalar en este sentido que el deflactor mide los precios del valor añadido y, por ello, puede comportarse de manera distinta a la del resto de los precios de producción o de consumo. De hecho, según la evolución que se deduce de estos datos, las subidas de precios habrían sido, en principio, una inflación provocada por los consumos intermedios y solo en la segunda mitad del año se habrían ido trasladando esas tensiones de precios a la remuneración y al excedente empresarial y, por lo tanto, al deflactor del PIB.

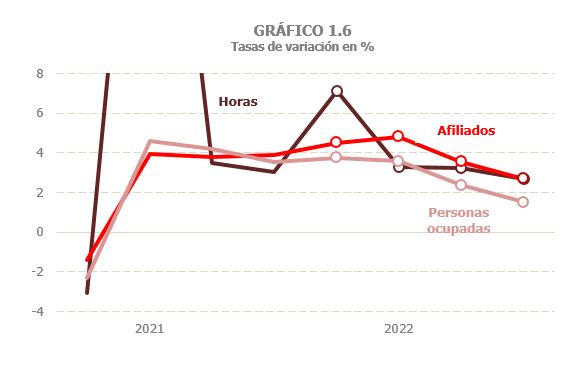

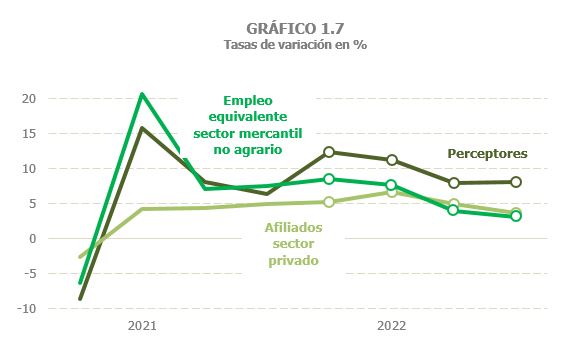

En lo que se refiere a la evolución del empleo, la trayectoria no fue muy diferente a la que experimentó la actividad. El Gráfico 1.6 recoge tres de los posibles indicadores con los que se cuenta: las horas y las personas ocupadas de la Contabilidad Nacional y el número de afiliados a la Seguridad Social. Los dos últimos estuvieron afectados en 2020 y 2021 por la forma en que se contabilizaban los ERTE, de ahí la necesidad de atender también a las horas trabajadas, mejor aproximación a la cantidad de trabajo realmente utilizada. En 2022 ese problema no fue relevante y es, por tanto, indiferente utilizar uno u otro indicador. En cualquier caso, los tres apuntan a una desaceleración en la segunda parte del año, más acentuada en el número de horas por el dato tan atípico del primer trimestre. En el conjunto del año el número de horas creció un 4,1%, con un 5,2% en la primera mitad del año y un 3% en la segunda. En las personas ocupadas el aumento en 2022 fue del 2,8% (2,5% en 2021) con crecimientos del 3,7% en el primer semestre y del 1,9% en el segundo. Cifras algo más altas se registraron en la afiliación, aunque en el mismo sentido: 3,9% en el año con un 4,7% de media en los primeros seis meses y un 3,1% en la segunda parte del año. El Gráfico 1.7, que incluye el empleo de Contabilidad Nacional, la afiliación y los perceptores de Grandes Empresas y pymes societarias (el indicador fiscal del empleo), todos ellos referidos a la economía mercantil no financiera, refuerza esa misma idea, esto es, unos trimestres iniciales todavía con fuerte impulso de empleo y una posterior desaceleración, más intensa en los meses finales del año.

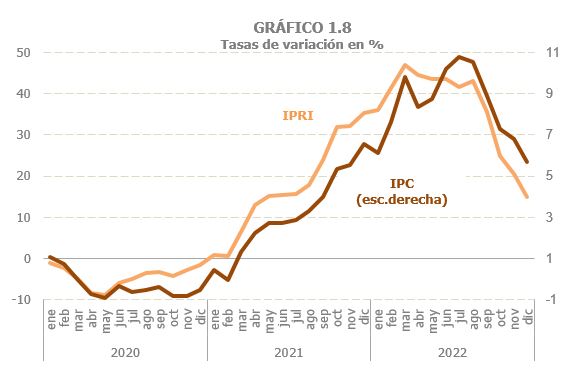

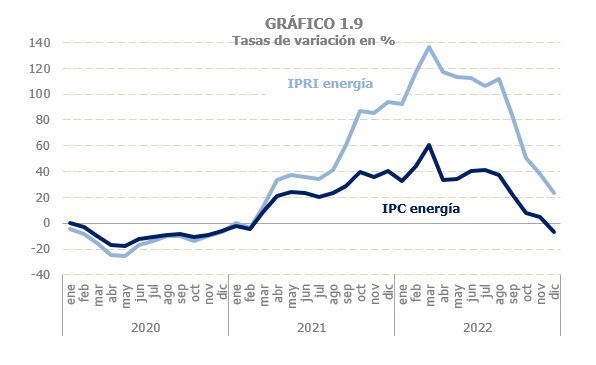

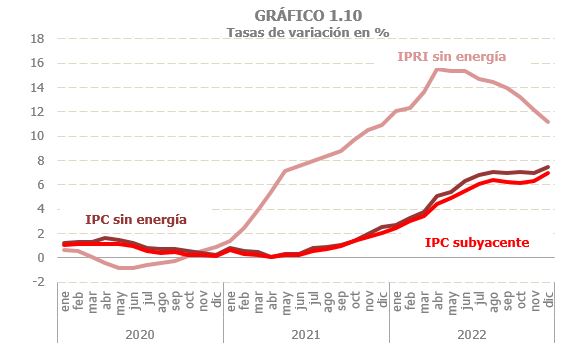

Los gráficos 1.8, 1.9 y 1.10 expresan con claridad cuál fue el comportamiento de los precios en 2022. Los gráficos incluyen tanto los precios de la producción industrial (IPRI) como los precios de consumo (IPC). Los precios habían empezado a repuntar en los primeros meses de 2021 y continuaron su escalada durante todo ese año. Los crecimientos máximos se alcanzaron en la primera mitad de 2022 para moderarse el resto del año, especialmente en el último tramo. En este proceso cabe destacar varios aspectos. Primero, como ya se analizaba el año pasado, la inflación fue mucho más severa en la producción que en el consumo. El perfil fue el mismo (como se ve en el Gráfico 1.8), pero la intensidad muy distinta (adviértanse las escalas). El segundo aspecto a subrayar es que, aunque la inflación derivada del componente energético fue fundamental (Gráfico 1.9), la explicación no se agotaba ahí; también los precios del resto de productos y servicios crecieron de forma significativa (Gráfico 1.10). Y, en tercer lugar, precisamente lo característico de 2022 es que, mientras que en la segunda parte del año el precio de la energía comenzó a moderar su crecimiento, los precios no energéticos siguieron creciendo, todavía a tasas muy elevadas en los precios de producción y dentro de una tendencia alcista en el caso de los precios de consumo (Gráfico 1.10).