3. El Impuesto sobre Sociedades

Los ingresos en el Impuesto sobre Sociedades crecieron un 20,8%, reflejo, fundamentalmente, de la muy favorable evolución de los beneficios tanto en 2022 como en 2021. Los primeros se manifestaron en un fuerte aumento de los pagos fraccionados (17,7%), generalizado además por tipo de empresa, aunque especialmente elevado en los grupos consolidados y, dentro de ellos, en los grupos de los sectores bancario y energético. Los beneficios del año 2021 se tradujeron en el considerable crecimiento (41,7%) de los ingresos de la declaración anual, en su mayoría procedentes de la declaración de 2021 presentada en julio de 2022. El impacto de esa subida sobre el total de los ingresos del impuesto se vio compensado por el aumento de las devoluciones (26,6%) como consecuencia del incremento de las solicitudes en la última campaña (unos 5.000 millones más que el año anterior), del adelantamiento en la realización de dichas devoluciones respecto al año pasado y de la existencia de devoluciones de carácter extraordinario derivadas de sentencias o ligadas a los activos fiscales diferidos (DTA).

La base imponible consolidada del Impuesto sobre Sociedades creció un 20,8% (Cuadro 3.1), enlazando dos años de fuertes incrementos (en 2021 el aumento fue del 35,5%, aunque la comparación se hacía con el año con mayor incidencia de la pandemia). También los beneficios crecieron a buen ritmo, un 17% (36% en 2021). Estos incrementos, ya de por sí destacables, lo son más si se tiene en cuenta que se comparan con un año en el que se registraron operaciones extraordinarias (una fusión bancaria y la venta de activos por parte de una gran empresa). En el caso de los pagos fraccionados (Cuadro 3.2), los beneficios de los grupos consolidados subieron un 14,9%, alcanzando casi casi el 60% para aquellos que tributaron según su pago mínimo, mientras que para las Grandes Empresas no integradas en grupos el aumento se cifra en un 19%.

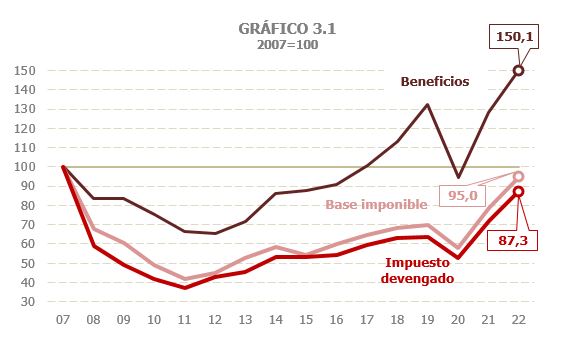

En el Gráfico 3.1 figura el dato de 2022 en el contexto de la evolución del impuesto en los últimos 15 años. Los beneficios de 2022 suponen un nuevo máximo en la serie histórica, superando el logrado en 2019. En comparación con 2007, el ejercicio con la máxima recaudación del Impuesto sobre Sociedades, los beneficios son un 50% superiores a los de entonces. Sin embargo, la base imponible y el impuesto devengado todavía están por debajo de los registros de 2007. Igual sucede con la recaudación, que sigue siendo inferior a la conseguida en el periodo 2005-2007. La evolución detallada del impuesto desde 1995 se puede analizar con el Cuadro 8.5.

El tipo efectivo sobre la base imponible se mantuvo prácticamente estable (+0,2%; Cuadro 3.1; Gráfico 3.5), siguiendo la tónica de los últimos años (el tipo de 2022 es igual al de 2017) y como consecuencia lógica de la estabilidad normativa. En el caso del tipo sobre los beneficios, que depende no solo de normativa, sino también del distinto ritmo de crecimiento de los beneficios en los diferentes tipos de empresa, se estima que subirá un 3,5%, aunque el nivel sigue siendo inferior al tipo medio que se observaba antes de 2018.

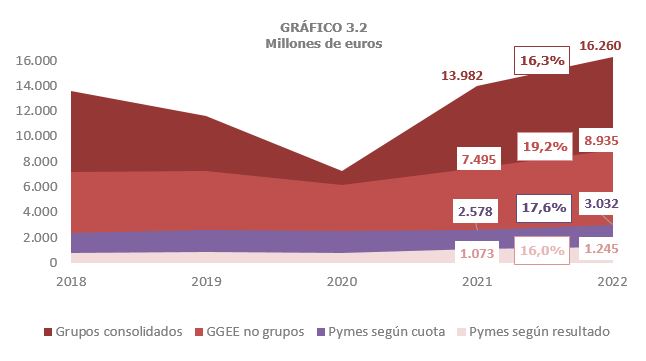

El Impuesto sobre Sociedades devengado aumentó un 21% (Cuadro 3.1), tasa similar a la estimada para la base imponible. El incremento en el impuesto devengado es superior a los 5.300 millones, de los cuales casi 4.350 millones corresponden a los mayores pagos fraccionados, el principal concepto dentro del impuesto. Los pagos fraccionados crecieron un 17,3% (Cuadro 3.2), aunque la tasa alcanzaría el 24,4% si no se tienen en cuenta en 2021 los ingresos extraordinarios que se produjeron entonces. El favorable comportamiento de las bases y la mayor aportación de los pagos que giran sobre los beneficios (pago mínimo) fueron la causa del fuerte crecimiento de los pagos. El Gráfico 3.2 muestra la evolución por tipo de contribuyente. Los pagos de los grupos consolidados crecieron un 16,3% (35,7% sin los extraordinarios de 2021) gracias a la aportación del pago mínimo (2.943 millones más que el año anterior). En el caso de las Grandes Empresas no pertenecientes a grupos, el aumento de los pagos fue del 19,2%, 3 puntos menos que en 2021, aunque ese año se comparaba con el año de la pandemia. Por su parte las pymes, en conjunto, vieron incrementarse sus pagos en un 17,1%. Hay que recordar que estas empresas pueden hacer el pago fraccionado según la última cuota anual presentada o de acuerdo a los beneficios del periodo. En el primer grupo el aumento de los pagos en 2022 fue del 17,6% (1,2% en 2021, ejercicio en el que la mayor parte de los pagos tenían como referencia el año 2020), mientras que en el segundo el incremento se elevó al 16%.

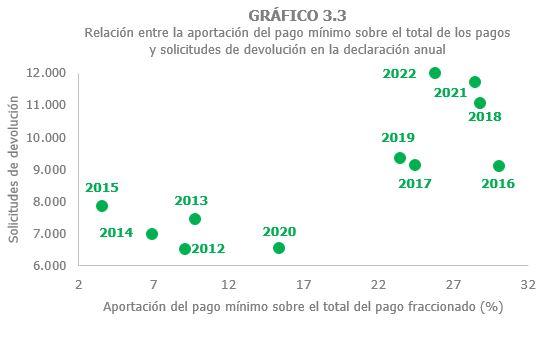

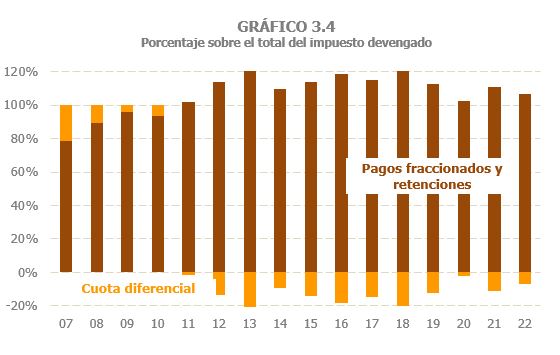

En el resto del impuesto solo cabe reseñar que, como ya sucedió en años anteriores, el comportamiento de los pagos, y en particular del pago mínimo, con elevados ingresos, condiciona la evolución de la cuota diferencial. Los Gráficos 3.3 y 3.4 ilustran esa situación. El alto porcentaje que suponen los ingresos por pago fraccionado mínimo (casi el 26% del total de los pagos en 2022) implican también un elevado importe de las solicitudes de devolución cuando se presente la declaración anual y, en consecuencia, una cuota diferencial negativa. En el Grafico 3.3 figura la relación entre porcentaje del pago mínimo y solicitudes de devolución y en el Gráfico 3.4 su efecto sobre la cuota diferencial: desde que en 2011 se elevaron los tipos de los pagos y, sobre todo, desde 2012 cuando se introdujo ese pago mínimo dependiente de los beneficios y no de la base imponible, la cuota diferencial siempre ha sido negativa, a diferencia de lo que ocurría anteriormente (Cuadro 3.3).

Los ingresos en términos de caja crecieron un 20,8% (Cuadro 3.1) en consonancia con la evolución de beneficios y bases en 2022 y 2021. Los dos conceptos que más impulsaron la recaudación fueron los pagos fraccionados y los ingresos de la declaración anual.

Los pagos fraccionados, que son principal componente del impuesto y están ligados a los beneficios del año, crecieron un 17,7% y el aumento sería aún mayor si no se tienen en cuenta los ingresos extraordinarios que hubo en 2021.

Por su parte, los ingresos de la declaración anual crecieron un 41,7%. Los ingresos que proceden exclusivamente de la liquidación del ejercicio 2021 subieron por encima del 45%, lo que se explica por el crecimiento de los beneficios en 2021 (un 36%). Parte de estas tasas tan elevadas se debe a los malos resultados del año 2020, pero las cifras de 2022 son también mejores que las que se registraban antes de la pandemia (Cuadro 3.1).

El crecimiento de los ingresos se vio limitado por el incremento en las devoluciones realizadas (26,6%), que obedece a tres razones (Cuadro 3.3): el aumento de las solicitudes de devolución procedentes de la campaña de 2021, la agilización en la ejecución de las mismas, y la existencia de devoluciones de carácter extraordinario por sentencias y por la gestión de los activos fiscales diferidos (DTA).

Respecto al primer punto, hay que recordar que, en un año cualquiera, las devoluciones que se realizan en el Impuesto sobre Sociedades mezclan dos campañas: en los primeros meses se pagan la mayor parte de las devoluciones solicitadas en la campaña del año anterior (en 2022 las del ejercicio 2020), mientras que en los meses finales se empiezan a devolver los importes solicitados en la campaña siguiente (en este caso la de 2021). En 2022 las devoluciones realizadas en los primeros meses fueron inferiores a las del año anterior en unos 2.000 millones por las menores solicitudes del ejercicio 2020, pero, en cambio, las devoluciones correspondientes a 2021 prácticamente se duplicaron por el aumento de las solicitudes y por el adelantamiento en el calendario de realización.