4. El Impuesto sobre el Valor Añadido

En 2022 los ingresos por el IVA crecieron un 13,9% alcanzando los 82.595 millones.

La nota predominante a lo largo de prácticamente todo el año fue el notable aumento de los ingresos brutos (20,4%) acompañado de un incremento también considerable de las devoluciones realizadas (36,7%), en este caso tanto por el aumento de las solicitudes mensuales como por el mayor ritmo de realización que se produjo en la última parte del año (Gráfico 4.1).

El resultado está condicionado por las rebajas del tipo de IVA aplicable en el consumo de electricidad en los contratos con potencia contratada inferior a 10 kW y en el consumo de gas natural. Las medidas sobre el consumo de electricidad ya estuvieron vigentes en 2021, pero no en todo el año ni con la misma intensidad. El crecimiento sería del 16% si se añade la recaudación perdida por estas medidas y del 19,4% si además se corrige el impacto negativo que tuvo sobre los ingresos la agilización en la realización de las devoluciones señalado anteriormente. De cualquier forma, las tasas son muy superiores al incremento de los precios en el mismo período (entre noviembre de 2021 y octubre de 2022, los meses incluidos en la recaudación, el IPC general subió, en media, un 8,4%), lo que indica que el crecimiento no solo fue consecuencia de la subida de los precios, sino también de la intensa recuperación del consumo.

El gasto final sujeto a IVA cerró el año con un crecimiento del 14,2% (Cuadro 4.1). Al igual que en otras figuras, el aumento fue considerablemente mayor en el primer semestre (un 20,5%), favorecido por la comparación con un periodo de 2021 parcialmente lastrado por algunas limitaciones a la actividad y por un proceso inflacionario que se hizo más agudo en esa parte del año. Esto explica que en el cuarto trimestre se observara una ralentización del gasto. Para ese trimestre se estima un aumento del gasto del 4,4% que contrasta con la tasa del primer semestre e incluso con el 13,5% del tercer trimestre (Gráfico 4.2). Descontando el incremento de los precios, el aumento del gasto se situaría en torno al 5,5% en el año.

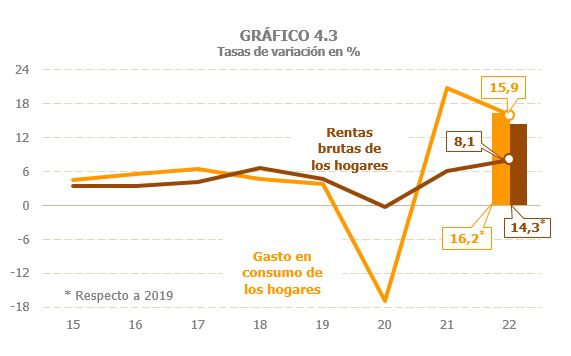

Al igual que el año anterior, el gasto en consumo de los hogares fue el componente que más creció en 2022 (15,9%), tras haber sido el que sufrió un mayor retroceso por la pandemia. A pesar de ello, no consiguió recuperar el peso que tenía sobre el total del gasto sujeto, quedando aún ligeramente por debajo de la media observada en el periodo 2016-2019. Tampoco se ha recuperado totalmente la concordancia que solía observarse entre las evoluciones de la renta bruta de los hogares, que creció un 8,1% y su gasto en consumo, que aumentó casi el doble, un 15,9%. Esta sintonía se rompió en 2020, cuando el gasto se vio bruscamente afectado por el confinamiento y otras limitaciones, sin beneficiarse de otros factores que amortiguasen la caída, como fue el caso de las rentas brutas de los hogares, favorecidas por el papel compensador que jugaron las rentas de origen público (salarios, pensiones y otras prestaciones, entre ellas las transferencias derivadas de los ERTE). Sin embargo, si la comparación se hace respecto a los niveles de 2019, este diferencial se estrecha de forma considerable: la renta bruta de los hogares creció un 14,3% mientras que el gasto lo hizo un 16,2% (Gráfico 4.3). El gasto en vivienda volvió a crecer con fuerza (12,5%), mientras que el gasto de las AA.PP., que fue el único componente que aumentó en 2020, gracias al mayor desembolso asociado a hacer frente a los efectos de la pandemia, se incrementó un 4,6% en 2022, frente al 7,3%, alcanzado el año anterior (Cuadro 4.1 y Gráfico 4.4).

Se estima que el tipo efectivo del IVA se mantuvo prácticamente invariable (-0,3%, Cuadro 4.1), a pesar de los cambios normativos que afectaron al tipo: la rebaja del tipo del IVA en electricidad (del 21% al 10% hasta junio de 2022 y una nueva rebaja del 10% al 5% desde julio), la rebaja del tipo de IVA del 21 al 5% aplicable al gas natural, la madera y los pellets, el mantenimiento de la rebaja del tipo en mascarillas quirúrgicas y del tipo 0 en material sanitario esencial para combatir el COVID 19, vacunas y PCR y la subida de tipo en bebidas azucaradas y edulcoradas. El impacto de estas medidas, valorado en 1.380 millones (Cuadro 1.5), favoreció el descenso del tipo medio.

En la evolución del tipo efectivo también influye la composición por tipos del gasto final sujeto (Cuadro 8.7). En el periodo 2015 a 2019 el peso del gasto a tipo general sobre el total del gasto final sujeto se mantuvo en torno al 57%, incrementándose hasta el 58,7% en 2020. En ese año también aumentó, aunque en menor medida, el peso del gasto a tipo superreducido, todo ello a costa del gasto a tipo reducido (asociado entre otros con los sectores más afectados por las medidas de confinamiento y otras limitaciones), que se redujo tres puntos. En 2021 se revertió parcialmente esa situación, con la aportación adicional de la reducción del tipo en electricidad durante la mitad del ejercicio, de forma que el gasto en consumo a tipo general tuvo un peso similar al observado antes de la pandemia. La información correspondiente al ejercicio 2022 estará disponible a finales de 2023.

Dadas las evoluciones del gasto final sujeto y del tipo efectivo, el IVA devengado en el período aumentó un 13,8%, que es la misma tasa esperada para el IVA devengado neto (que se diferencia del anterior porque incluye la variación del saldo que las empresas dejan a compensar de un año a otro).

Como ya se ha señalado, el IVA devengado bruto creció con fuerza, un 16,9%, incremento que resulta aún más reseñable si se tiene en cuenta que se produce sobre un nivel que ya había superado con creces (en más de 4.900 millones) el importe previo a la pandemia (Cuadro 4.2). Además, el proceso inflacionista iniciado a finales de 2021 y sufrido a lo largo de 2022, se ha trasladado a los costes, provocando un fuerte aumento de las solicitudes de devolución. Todo ello se ha traducido en un aumento de las ratios IVA bruto devengado / IVA neto devengado y solicitudes de devolución / IVA neto devengado, de forma que estas relaciones son las mayores observadas en los últimos diez años (Gráfico 4.6).

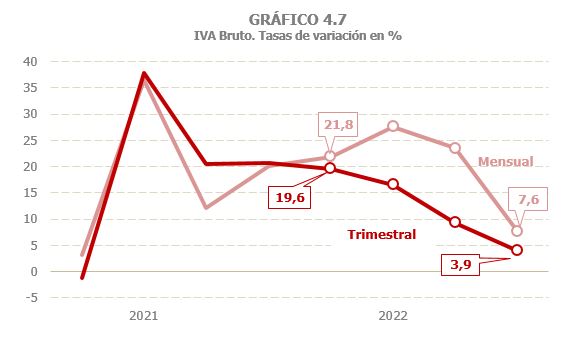

La desaceleración del gasto a lo largo del año ha condicionado la evolución del IVA devengado bruto, si bien de forma distinta según el tipo de declarante. Así, las declaraciones mensuales, que agrupan a las Grandes Empresas, los grupos y otros operadores acogidos al régimen de devolución mensual, junto con el IVA de importación, siguieron mostrando un perfil creciente durante el primer semestre, con incrementos en torno al 25% de media, reduciéndose ligeramente el ritmo de avance en el tercer trimestre para caer de forma brusca en el cuarto, hasta el 7,6% (Gráfico 4.7). Por su parte, las declaraciones trimestrales han mostrado un perfil en desaceleración desde el inicio del año, que se ha hecho más patente en la parte final del mismo.

Los ingresos brutos se incrementaron un 20,4%, tres puntos y medio más que el IVA devengado bruto (16,9%, Cuadro 4.2). Este mayor aumento tiene dos causas. Por un lado, la propia mecánica del impuesto, hace que la práctica totalidad del ingreso del primer trimestre de 2022 corresponda a devengos de finales de 2021, con un crecimiento muy superior a los devengos del último trimestre de 2022, cuyo ingreso se traslada en su mayor parte al primer trimestre de 2023. Es decir, los ingresos en caja apenas se vieron afectados por el periodo de desaceleración más intensa que sí afectó al impuesto devengado. La segunda causa del mayor crecimiento de los ingresos brutos es el aumento en un 8% de la recaudación asociada a los aplazamientos solicitados, frente a la caída del 10,9% registrada en 2021, consecuencia de la comparación con el elevado nivel que alcanzó este concepto en 2020 por las medidas de diferimiento de pago que se tomaron en los primeros momentos de la pandemia.

Las solicitudes de devolución aumentaron un 25,5%, tras crecer un 14,4% en 2021. De los 6.951 millones de mayores solicitudes, 6.600 millones se debieron a las declaraciones mensuales (el mayor incremento observado desde que se tiene información). Estas solicitudes, más relacionadas habitualmente con las exportaciones, aunque en 2022 también condicionadas por las subidas de precios, crecieron un 31,3%, enlazando dos años de fuertes subidas. Las solicitudes de devolución anual, que están más ligadas a los tipos reducidos a los que venden las empresas de menor tamaño, se incrementaron un 5,7%, frente 17% del año anterior.

Las devoluciones realizadas de IVA crecieron un 36,7% en 2022, con fuertes avances tanto en las devoluciones anuales, que aumentaron un 18,9% como en las mensuales que ascendieron hasta el 46,9% (unos 8.800 millones más que las pagadas en 2021). También fue elevado el crecimiento de los ajustes forales (13,6%), si bien no alcanzó la intensidad del año anterior. El aumento de las devoluciones anuales se debe al mayor importe solicitado del ejercicio 2021, la mayor parte de las cuales se pagaron en 2022, a lo que se sumó un alto ritmo de realización, que superó el ya elevado registrado el año anterior (hay que retroceder hasta 2008 para encontrar un ritmo de realización superior). También en las devoluciones mensuales se unen ambos factores: el mayor importe solicitado en el ejercicio 2022 y un repunte en el ritmo de realización, que superó en casi once puntos el alcanzado en 2021 y en más de cuatro puntos el ritmo de realización observado entre 2012 y 2020.