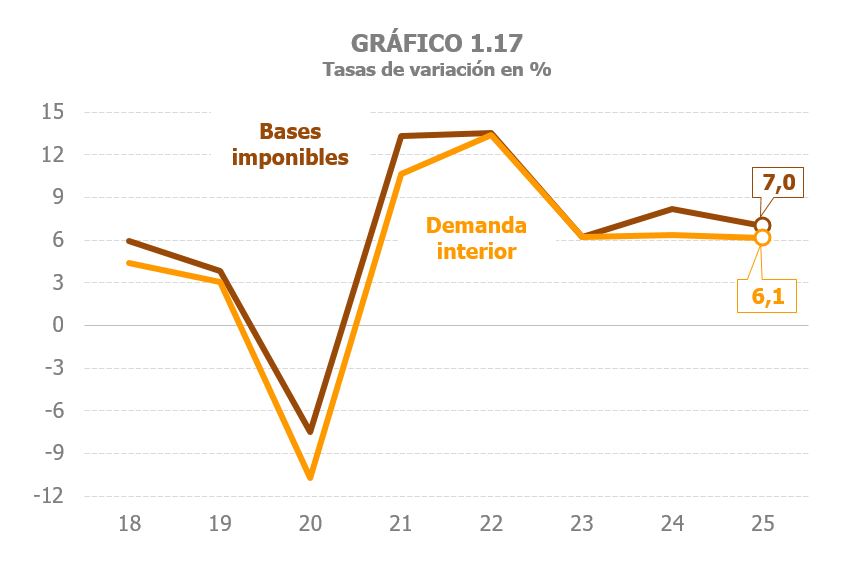

Las bases imponibles

Se estima que la base imponible agregada de los principales impuestos creció un 7% en 2025, lo que supuso una moderación de algo más de un punto respecto a la tasa alcanzada el año anterior (Cuadro 1.3). Se enlazan así tres años con un incremento medio de la base imponible agregada del 7%. El mismo perfil de desaceleración se observó, como se ha visto, en la actividad económica. El crecimiento del PIB, tanto en términos reales como en nominales, se moderó en algo menos de un punto respecto a 2024. En la demanda interior, variable nominal más relacionada con la evolución de la base imponible agregada que el PIB, también se reflejó ese menor ritmo de avance, aunque con menor intensidad (el año cerró con un aumento solo tres décimas inferior al de 2024). El Gráfico 1.17 ilustra esa relación entre las bases y la demanda interior estimada por la Contabilidad Nacional.

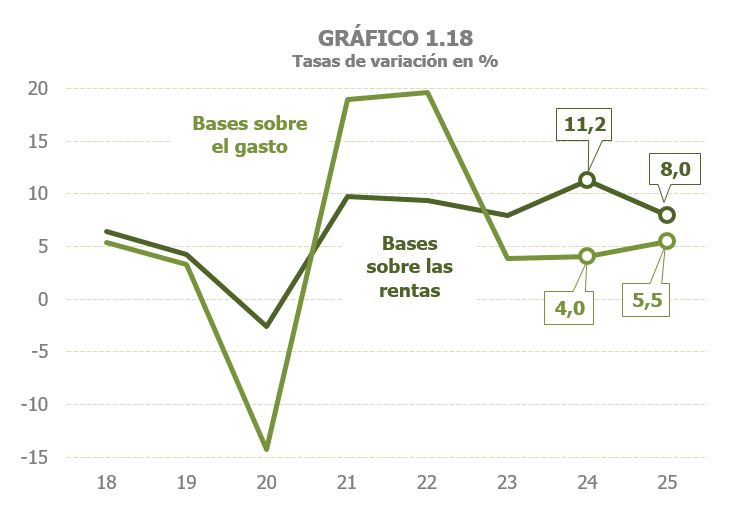

El menor aumento de la base imponible agregada se debe al comportamiento de las bases asociadas a las rentas, que mostraron una tendencia a la desaceleración, acentuada al concentrarse en 2024 grandes aumentos de las rentas de capital mobiliario y de los rendimientos de actividades económicas.

Las rentas brutas de los hogares crecieron un 7,2%, 1,7 puntos por debajo del 8,9% del año anterior, mientras que la base imponible del Impuesto sobre Sociedades aumentó un 11,6%, tasa que, aun siendo elevada, es menor que el 23,1% alcanzado un año antes, repunte que estuvo motivado por cambios normativos. Como resultado, las bases sobre las rentas aumentaron un 8%, lo que supuso una pérdida de más de tres puntos respecto al 11,2% de 2024. Por su parte, las bases asociadas al gasto crecieron un 5,5%, superando en un punto y medio el registro del año previo (Gráfico 1.18). El gasto sujeto a IVA aumentó un 6,1%, frente al 5,7% de 2024, gracias al ligero avance de su componente en términos reales y con práctica estabilidad en el avance del deflactor. El valor de los consumos sujetos a II. EE. volvió a tasas positivas, tras dos años de caídas. El incremento del 1,4% se basó en los mayores consumos de carburantes y electricidad y en los mayores precios de las labores del tabaco y de la electricidad, en ambos casos acrecentados por subidas de tipos.

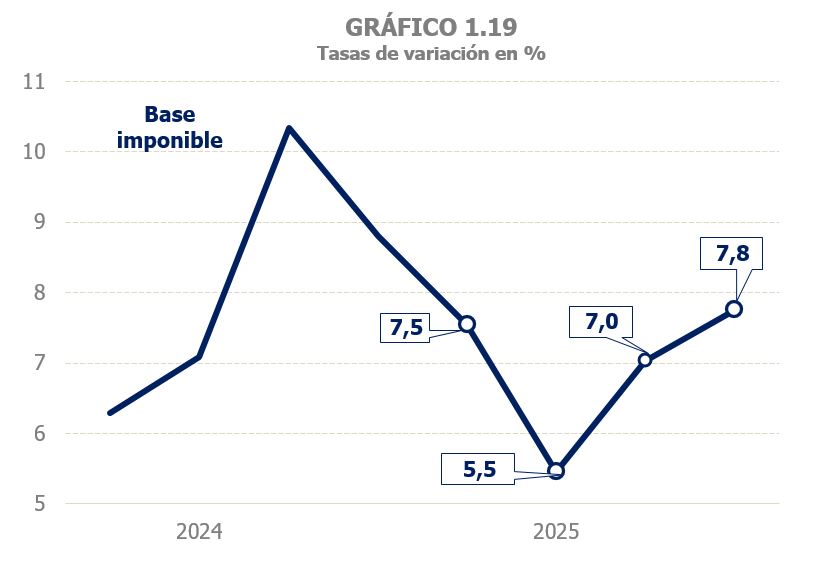

El año se inició con un crecimiento de la base imponible agregada con un claro perfil decreciente (Gráfico 1.19). Hasta junio el incremento fue del 6,5% frente al 9,6% del semestre previo, en parte por el fuerte repunte de la base imponible del Impuesto sobre Sociedades en la segunda parte de 2024. A partir de mediados de año, en cambio, las bases repuntaron, de forma que, entre julio y diciembre, la base aumentó un 7,4%, con estabilidad en las rentas de los hogares y en la base imponible consolidada del impuesto sobre Sociedades y mayor crecimiento en el gasto sujeto a IVA.