El entorno económico

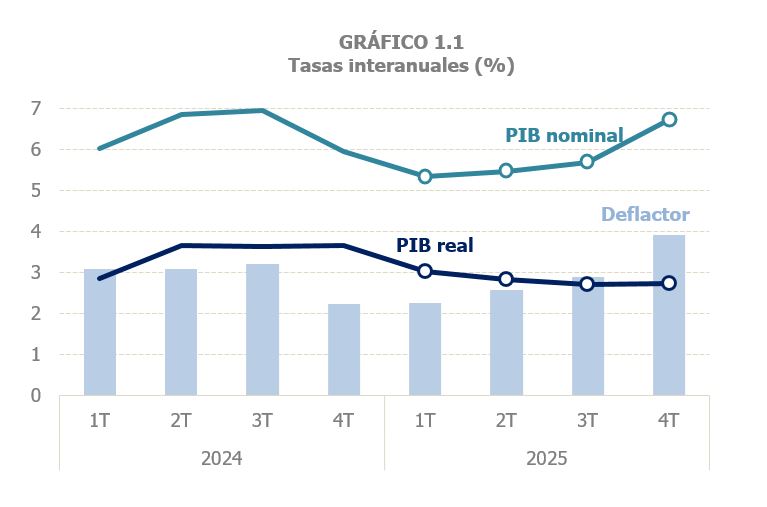

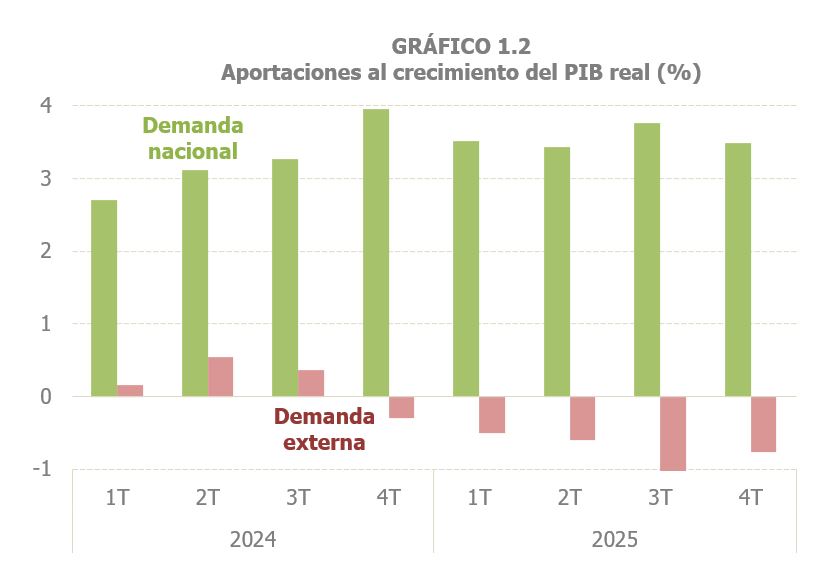

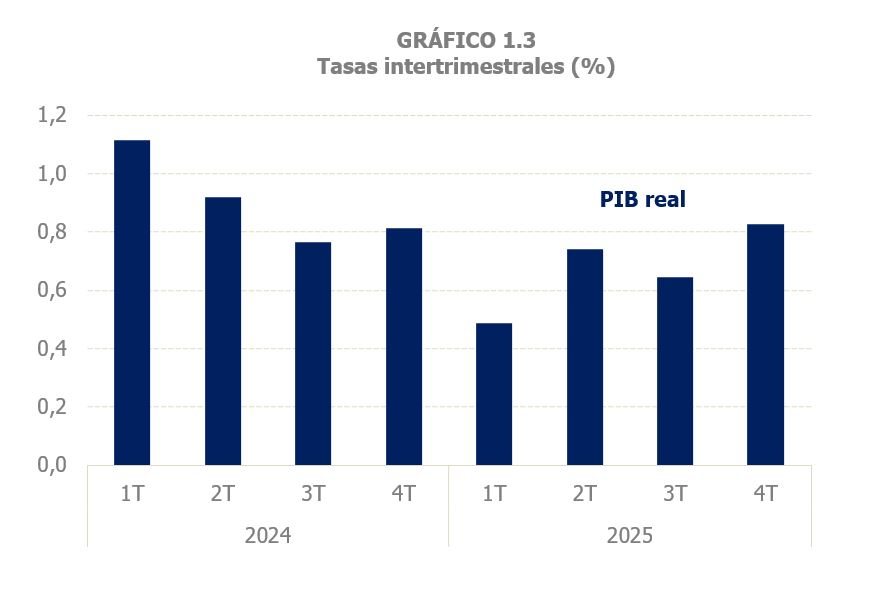

En términos anuales la actividad económica ofreció un perfil de desaceleración con respecto a 2024. El índice encadenado que mide la evolución del PIB en términos de volumen creció un 2,8% en 2025, siete décimas menos que en 2024 (Cuadro 1.1). Las tasas interanuales se fueron desacelerando paulatinamente, desde el 3,7% del último trimestre de 2024 hasta el 2,7% del segundo semestre de 2025 (2,8% del cierre del año, Gráfico 1.1). La creciente debilidad de la demanda externa fue la causa del menor crecimiento del PIB real según avanzaba el año (Gráfico 1.2). La desaceleración que se observa en el año queda matizada cuando se analizan las tasas intertrimestrales (Gráfico 1.3). El flojo comienzo de año se fue corrigiendo con el paso de los trimestres, de manera que en el dibujo del año queda una pendiente al alza que culminó en el último trimestre con un crecimiento similar al que se registraba a finales de 2024. Como se verá más adelante, esta misma tendencia de mejora en el último tramo del año se observó también en los indicadores de base fiscal.

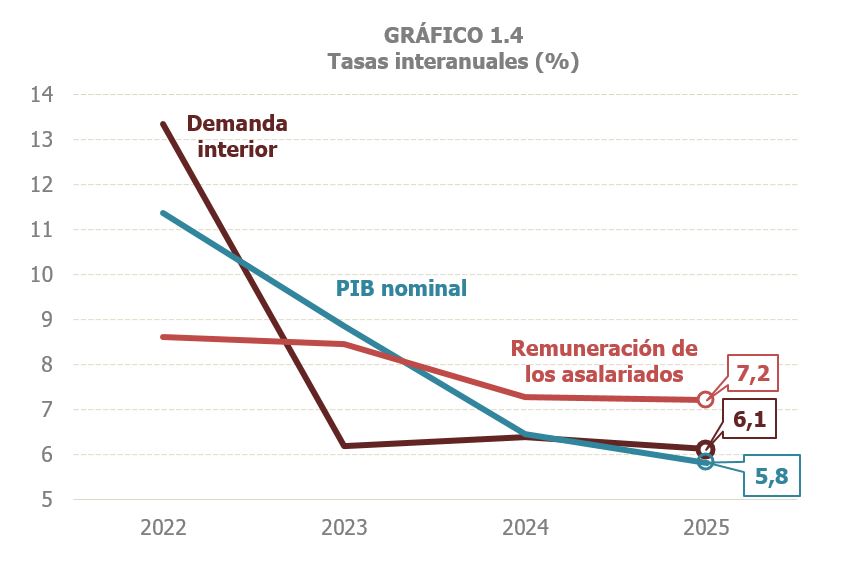

En términos nominales la desaceleración en el año fue similar a la experimentada por la actividad real. El resultado fue un crecimiento del PIB nominal del 5,8% en 2025 tras el 6,4% de 2024. No sucedió lo mismo con la evolución a lo largo del año, ascendente en el caso del PIB nominal (Gráfico 1.1), más aún en el último trimestre debido al repunte de los precios en los meses finales del año. La desaceleración también se apreció en la demanda interior, mejor indicador para los ingresos que el PIB nominal. En 2025 la demanda interior creció un 6,1%, tres décimas menos que 2024 y una menos que en 2023, lo que da idea del crecimiento intenso y estable que ha seguido esta variable después de la recuperación en 2022 tras el impacto del covid (Gráfico 1.4). La remuneración de los asalariados, otra variable que explica mejor los ingresos que el PIB nominal, apenas notó la desaceleración al crecer un 7,2% en 2025, casi lo mismo que en 2024 (7,3%).

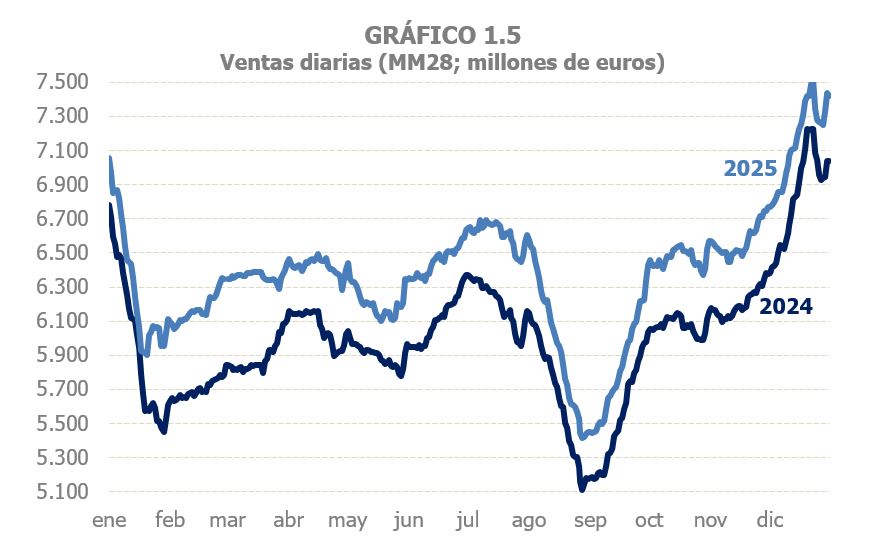

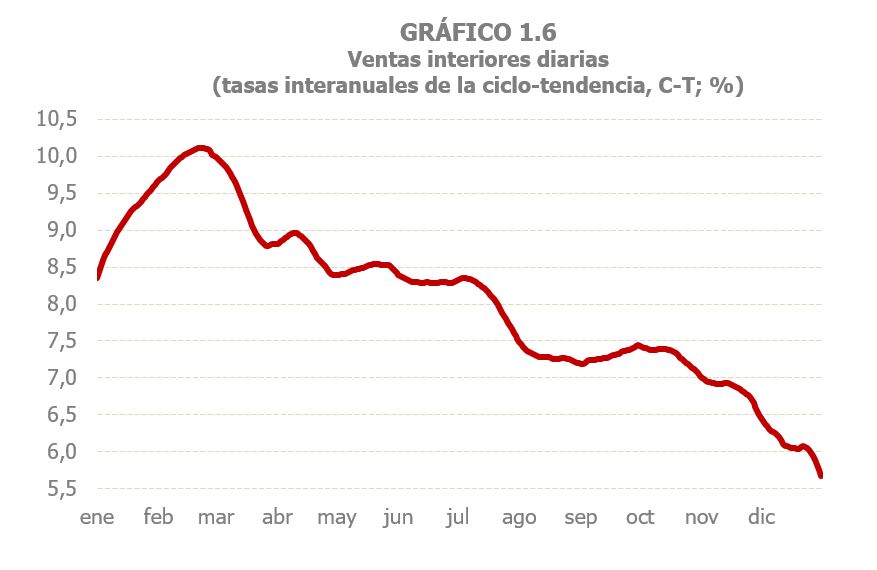

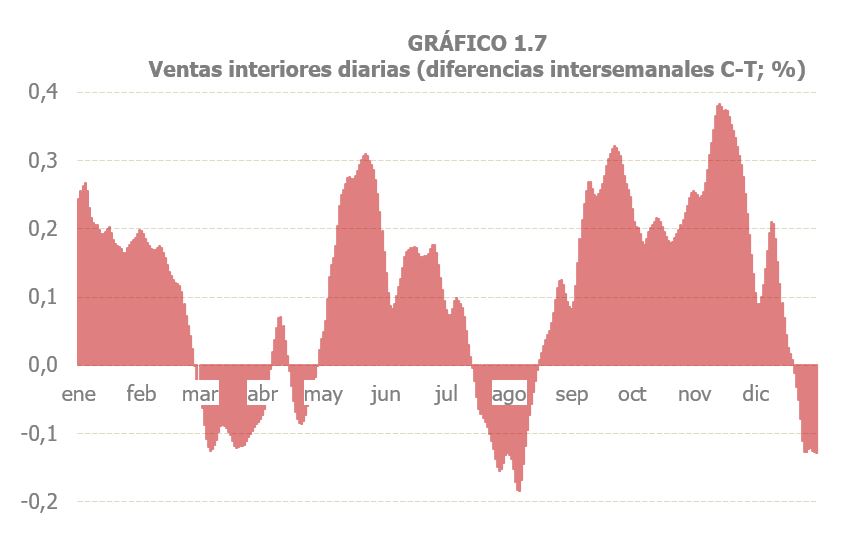

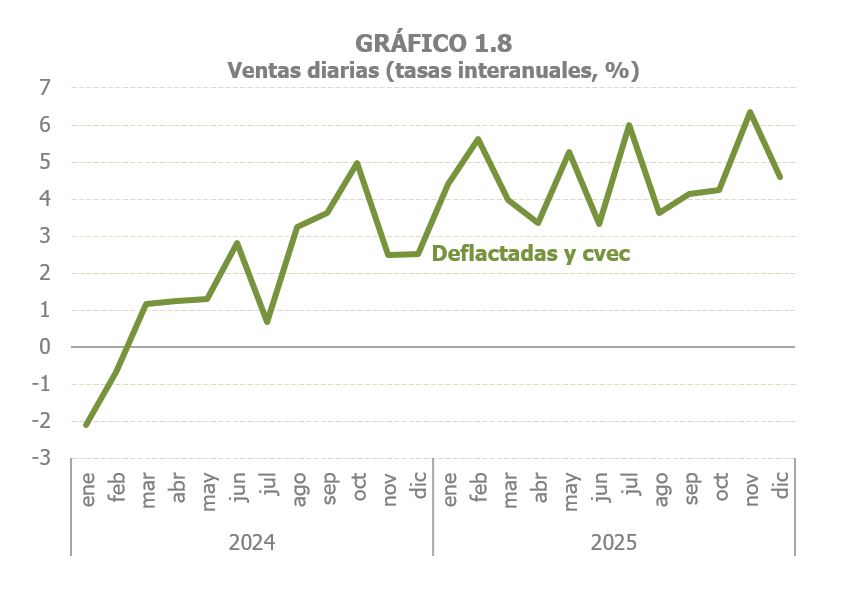

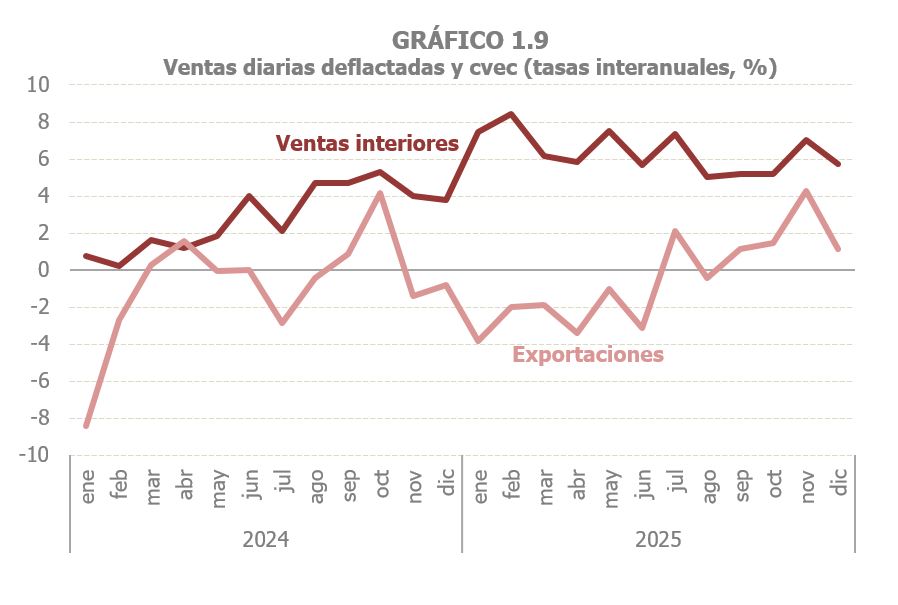

Por su parte, los indicadores con origen en la información fiscal también dieron una señal de desaceleración a lo largo del año con un repunte en los últimos meses, aunque en su conjunto el crecimiento en 2025 fue mayor que en 2024. Las ventas diarias del sistema de Suministro Inmediato de Información (SII) del IVA, crecieron a mayor ritmo que en 2024, partiendo de tasas muy elevadas en los primeros compases del año y moderándose progresivamente (Gráfico 1.5). La información que proporcionan estas ventas diarias se completó en 2025 con el Flash de Ventas Interiores diarias, indicador que adelanta en una semana los datos de ventas interiores diarias que ya se ofrecían e incluye además una estimación del componente de ciclo tendencia, con el objeto de visualizar mejor la evolución subyacente de las ventas y poder contar con indicadores de la variación en el muy corto plazo (diferencias interdiarias o intersemanales). El Gráfico 1.6 muestra el comportamiento que siguió esta ciclo-tendencia en 2025, con grandes aumentos en el comienzo del año que posteriormente se fueron moderando. El Gráfico 1.7, con las diferencias intersemanales, permite ver en qué momentos del año se produjeron avances en la actividad. No obstante, el perfil de desaceleración tan claro que presentan las ventas diarias cambia cuando se elimina el impacto de los precios, en especial los industriales, cuya variación, como se verá más tarde, fue muy distinta en el comienzo y en el final del ejercicio. Es por esta razón que, cuando se analizan los datos diarios con una perspectiva mensual, eliminada la influencia de los precios y corregidos de los efectos estacionales y de calendario (cvec), como se hace en el Gráfico 1.8, el diagnóstico es distinto: la tendencia se define mejor por una pauta de estabilidad con el citado repunte en el tramo final del año. Y en el Gráfico 1.9 se puede comprobar el distinto comportamiento de las ventas interiores y de las exportaciones. En las primeras se observa una ligera desaceleración desde comienzo de año, coherente con lo que fue mostrando el Flash, que se rompe en los últimos meses, en tanto que las exportaciones fueron corrigiendo su desempeño desde las pérdidas de la primera mitad del año hasta el crecimiento del último trimestre.

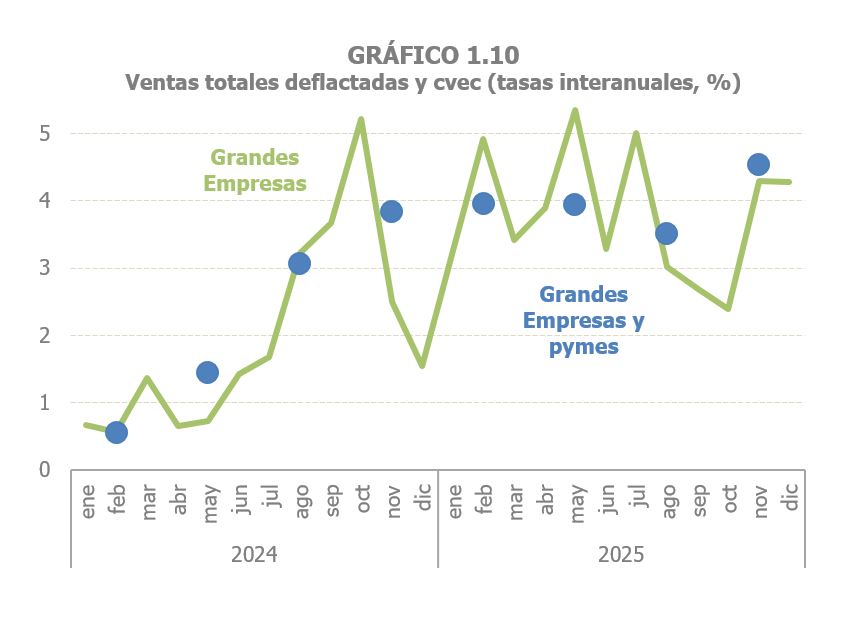

Los mismos resultados se produjeron en las ventas totales de las Grandes Empresas y pymes, el indicador que recoge trimestralmente la actividad económica de más de 1,1 millones de empresas. En el Gráfico 1.10, en azul, se puede ver el crecimiento inicial de las ventas en el entorno del 4% que se fue atenuando hasta el último trimestre en el que se produce un incremento del 4,5%; en cualquier caso, todas ellas tasas muy superiores a las de 2024. El indicador mensual, que solo refleja las ventas de las Grandes Empresas, aunque con irregularidad, también reprodujo ese mismo patrón.

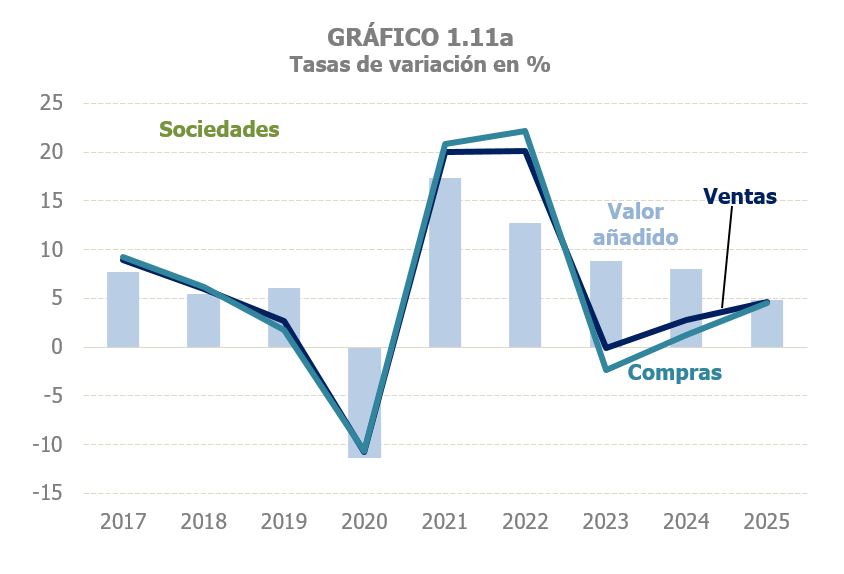

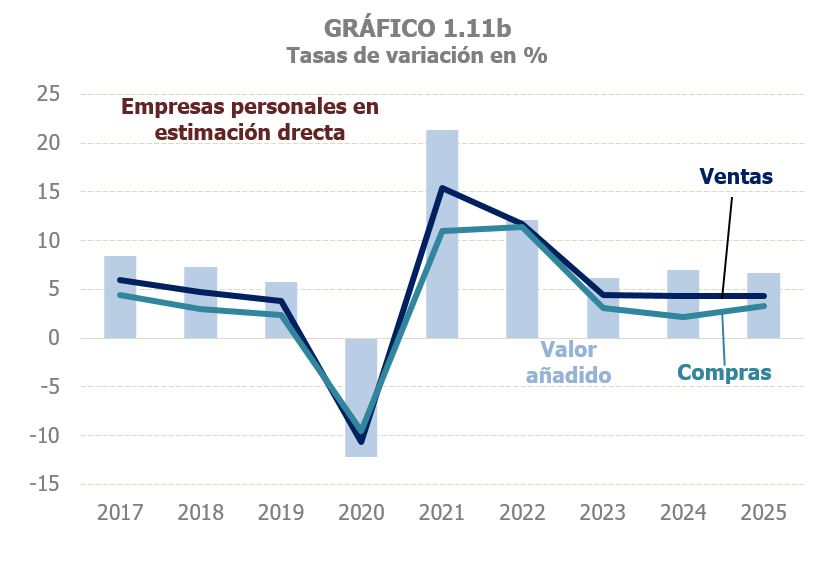

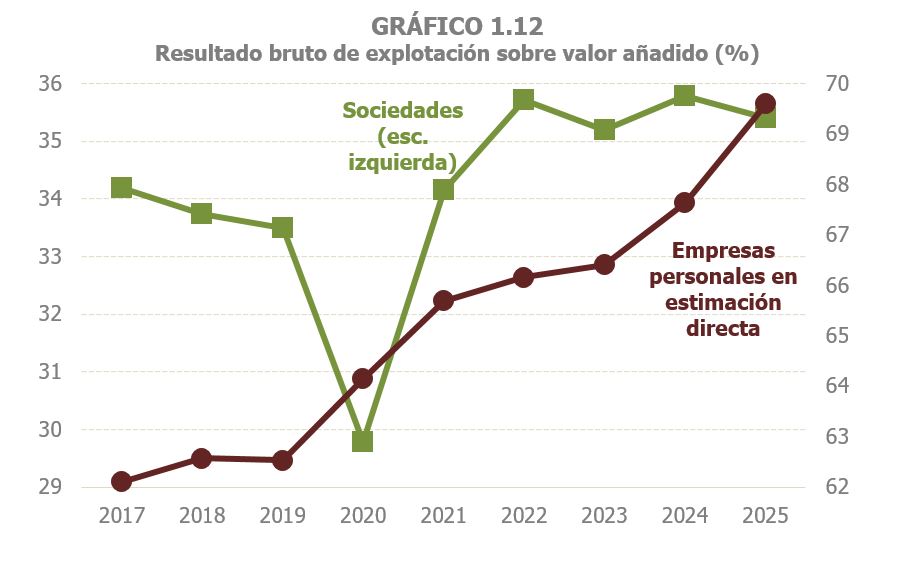

El análisis de la actividad se completa con los resultados del Observatorio de Márgenes Empresariales que añade a la información coyuntural procedente de las declaraciones del IVA y de retenciones del trabajo, la información más estructural de las cuentas de pérdidas y ganancias del Impuesto sobre Sociedades y de los empresarios personales en estimación directa. Esto permite ver no solo las ventas, las compras y los salarios (que ya se tienen en la estadística de Grandes Empresas y pymes), sino también el resto de costes y el resultado bruto de explotación que es la aproximación al EBITDA, uno de los indicadores básicos de la actividad empresarial. Así, en los Gráficos 1.11 (1.11a sociedades y 1.11b empresas personales) se muestra la evolución de la generación del valor añadido desde 2017 (en el Observatorio también se puede encontrar la aproximación trimestral y el detalle sectorial). En 2025 se observó una moderación en el crecimiento del valor añadido, más intenso en las sociedades que en las empresas personales, a pesar del aumento de las ventas analizado anteriormente. Por su parte, el Gráfico 1.12 ilustra el reparto del valor añadido entre el gasto de personal y los beneficios ligados a la producción a través del porcentaje que representa el resultado bruto sobre el valor añadido. En 2025 ese porcentaje volvió a crecer en las empresas personales, mientras que se redujo ligeramente en las sociedades. No obstante, en éstas el porcentaje está en el entorno de lo registrado en los últimos años y muy por encima de lo que sucedía antes de la pandemia.

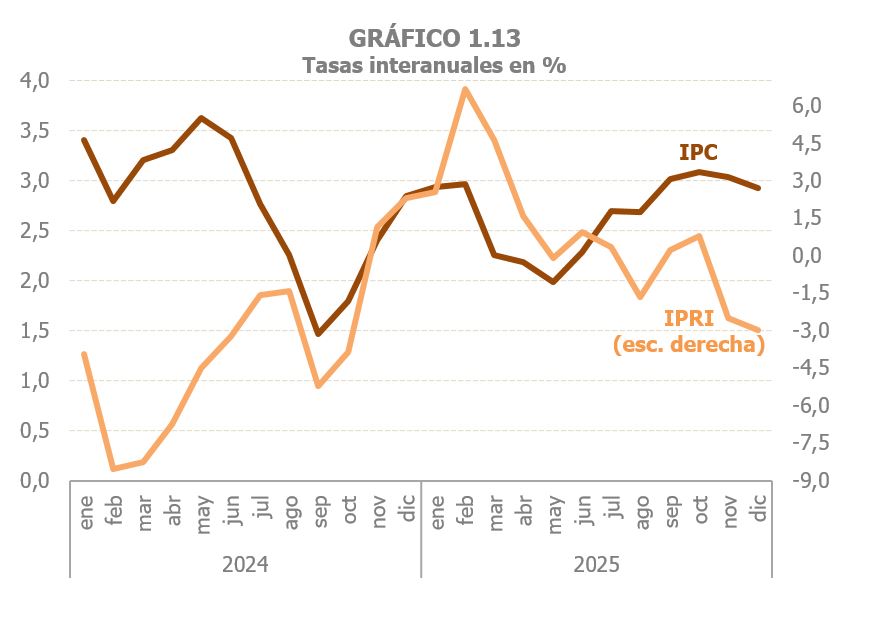

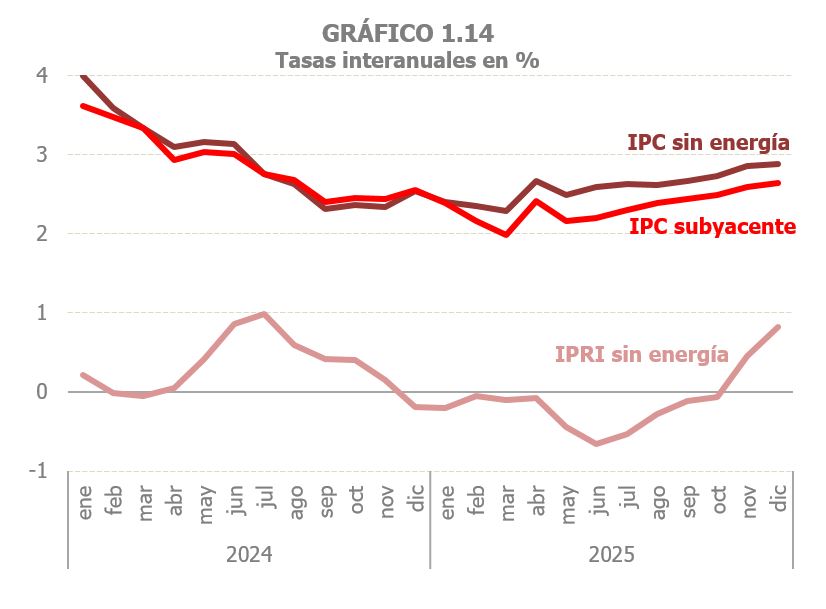

En lo que se refiere a los precios, el año comenzó con la continuación del rebrote inflacionario con el que finalizó el año 2024 a causa de la subida de los precios energéticos. Transcurridos esos primeros meses, la inflación en los bienes y servicios de consumo (IPC) se moderó para volver a los niveles de comienzos de año en el tramo final del mismo. En los precios de producción industrial (IPRI), sin embargo, la subida continuó atenuándose hasta mitad de año con descensos en los precios en el último trimestre, lo que explica que, como se ha visto antes, las ventas en términos nominales mostraran ese perfil de moderación a lo largo de todo el año. Ambos procesos se pueden ver bien en el Gráfico 1.13. En promedio anual, el IPC acabó aumentando un 2,7%, una décima menos que en 2024, y el IPRI creció un 0,9% frente a la caída del año anterior.

El Gráfico 1.14 permite hacer el análisis aislando el impacto del componente energético. En este caso se observa, por una parte, la notable influencia de ese componente en la evolución de los índices generales, incluso ya pasados los años con mayores turbulencias en el sector de la energía, y, por otra, la tendencia creciente de los precios a lo largo del año, aun cuando en el conjunto del mismo las tasas de crecimiento de los precios fueran inferiores a las de 2024.

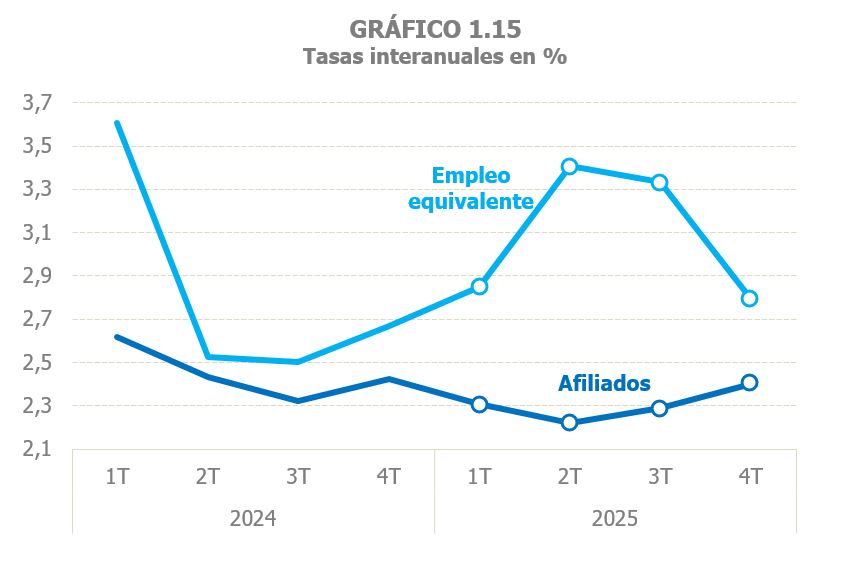

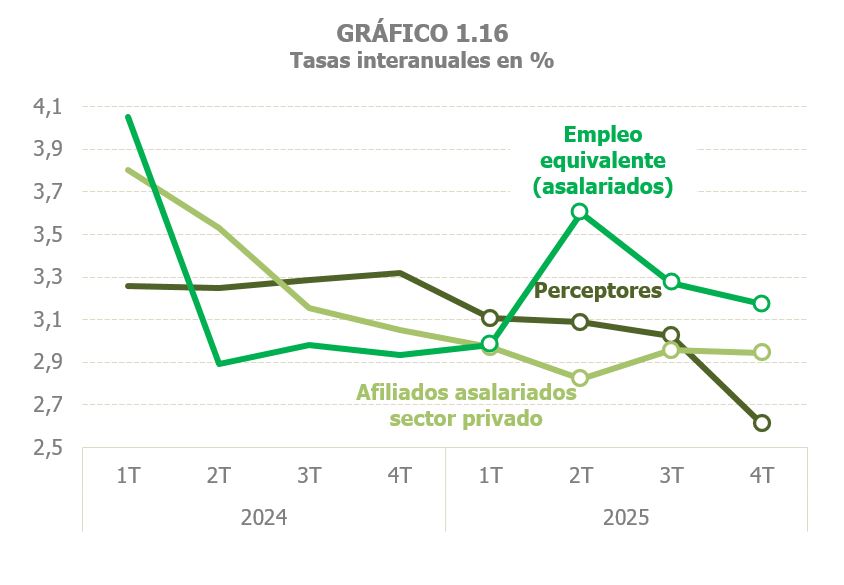

Por último, la evolución en 2025 del mercado de trabajo se podría definir como una situación de crecimiento estable respecto a 2024. Como suele suceder, hay discrepancias entre unos indicadores y otros, aunque más en el comportamiento del empleo dentro del año que en términos anuales. El Gráfico 1.15 ilustra cuál fue el comportamiento de la ocupación. En promedio anual el crecimiento fue ligeramente inferior al de 2024 cuando se analiza la afiliación a la Seguridad Social (2,3% en 2025, 2,4% previo, Cuadro 1.2), con una tendencia alcista en la segunda parte del año, mientras que aumentó de forma moderada (del 2,8% al 3,1%) si se mira el empleo equivalente a tiempo completo de la Contabilidad Nacional que es una medida que sintetiza la evolución de empleo, horas y jornada media. A lo largo del año la evolución de la afiliación mantuvo una cierta coherencia con la trayectoria de la actividad, especialmente en los meses finales. En el empleo asalariado de la Contabilidad Nacional (Gráfico 1.16) se observó una ligera aceleración (una décima en el conjunto del año), mientras que los afiliados asalariados del sector privado mostraron un perfil de moderación, pasando del 3,4% de 2024 al 2,9% de 2025.