Los impuestos devengados y los ingresos tributarios

Los impuestos devengados crecieron un 10,2% en 2025 (Cuadro 1.4), tasa similar a la de la suma de los principales impuestos (10,1%, Cuadro 1.3). El incremento del 10,2% supone una desaceleración superior a tres puntos respecto al 13,4% de 2024. La ralentización es un punto menor para los impuestos devengados sin las cuotas diferenciales estimadas de IRPF y Sociedades (10,8% en 2024 y 8,7% en 2025). El crecimiento de los impuestos devengados se debió al aumento del 7% de las bases y del 2,9% del tipo medio.

El incremento de los ingresos tributarios fue ligeramente superior al de los impuestos devengados, un 10,4%. El crecimiento de los ingresos en 2025 se explica por el aumento de las bases imponibles y el impacto positivo de los cambios normativos y de gestión, que se cifra en 7.820 millones (en el Cuadro 1.5 se puede encontrar el detalle), lo que supuso 2,7 puntos de crecimiento de la recaudación. El efecto total incluye un impacto negativo de 2.978 millones por ingresos y devoluciones extraordinarios, y uno positivo de 10.798 millones, producto, sobre todo, de las medidas en el Impuesto sobre Sociedades, de la recuperación de los tipos en el IVA y en los impuestos sobre la electricidad, de los nuevos impuestos (sobre el Margen de Intereses y Comisiones de Determinadas Entidades Financieras y sobre los Líquidos para Cigarrillos Electrónicos) y de la subida del tipo en el Impuesto sobre Labores del Tabaco.

Analizando la evolución de bases e ingresos por figuras, en el IRPF las rentas brutas de los hogares aumentaron en 2025 un 7,2%, perdiendo casi dos puntos respecto al 8,9% alcanzado en 2024, pero enlazando ya cuatro años con un incremento medio del 7,9% (Cuadro 2.1).

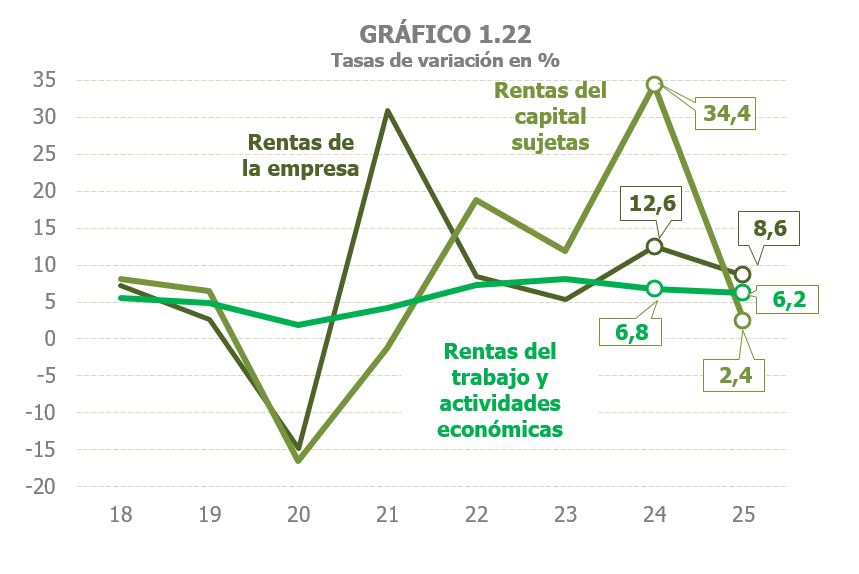

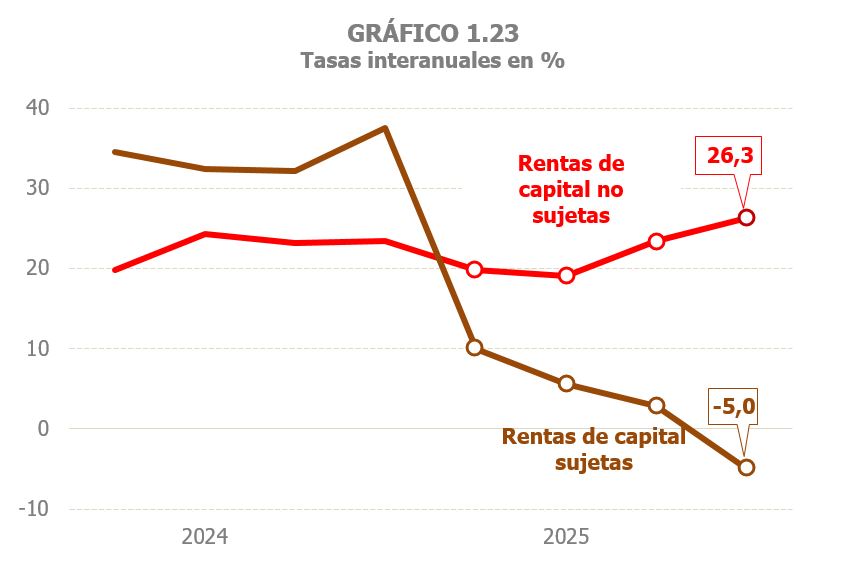

La pérdida de tono afectó a todos los componentes de las rentas sujetas a retenciones y pagos a cuenta, siendo especialmente acusada en las rentas sujetas de capital (Gráfico 1.22), tras el fuerte dinamismo mostrado en 2024 por el empuje recibido entonces de las rentas de capital mobiliario y de los fondos de inversión. Por el contrario, se espera que las rentas de capital no sujetas sigan creciendo con fuerza, por encima del 22% (Gráfico 1.23), impulsadas por el avance de las ganancias patrimoniales no sujetas, gracias a la positiva evolución de la venta de inmuebles y de la cotización de acciones. También se prevé una menor ralentización de las rentas de arrendamiento no sujetas (9,5% en 2025, 10,6% anterior), vinculadas principalmente al arrendamiento de vivienda.

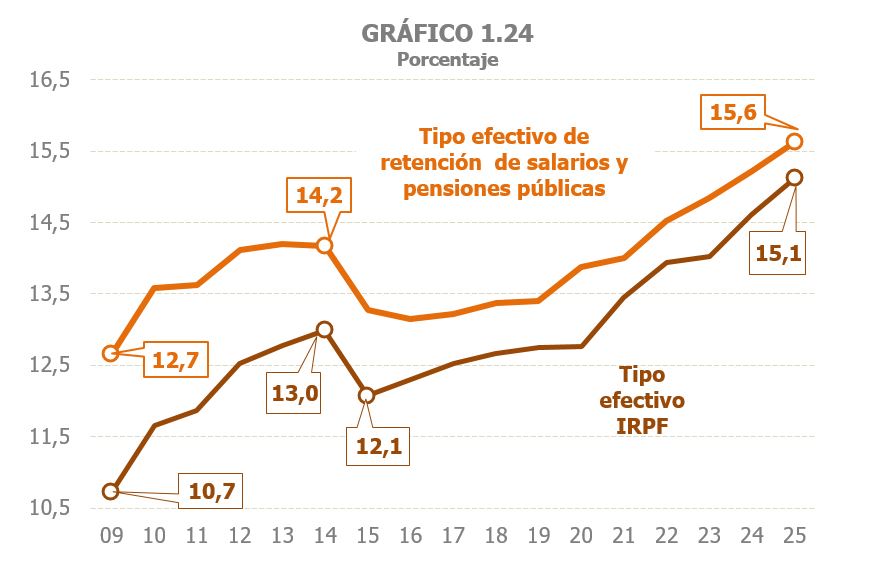

El IRPF devengado volvió a mostrar un avance notable en 2025, un 10,9%, encadenando ya cinco años de incrementos elevados, superando el 11% de tasa media, consecuencia del buen comportamiento de las rentas y de la subida del tipo efectivo, que se ha incrementado un 3,5% en media anual entre 2021 y 2025. Su evolución está claramente condicionada por la del tipo efectivo sobre los salarios y pensiones públicas (Gráfico 1.24), que también ha crecido de forma notable en los últimos años, empujado por el aumento de las rentas medias. Sin la cuota diferencial, el IRPF devengado se incrementó un 8,4% en 2025, resultado del aumento de las bases del 7,2% y del tipo efectivo del 1,1% (Cuadro 2.1).

Los ingresos por el IRPF aumentaron en 2025 un 10,1%, tasa elevada a pesar de estar negativamente afectada por los cambios normativos y de gestión que restaron 1.155 millones a la recaudación de esta figura (Cuadro 1.5). Los elementos que supusieron una mayor aportación al crecimiento de los ingresos fueron las retenciones por los rendimientos del trabajo y el resultado bruto de la declaración anual correspondiente al ejercicio 2024 e ingresada en 2025.

Como se ha mencionado, los cambios normativos redujeron los ingresos por el IRPF en 1.155 millones en 2025. La medida más relevante fue, sin duda, la relacionada con las devoluciones a los mutualistas. Estas devoluciones extraordinarias, a raíz de una sentencia en su favor, ya se estaban pagando en años anteriores, sobre todo en 2024, pero en 2025 se dio un nuevo impulso. Se pagaron en total 2.717 millones frente a los 551 millones del año anterior, de manera que, en términos diferenciales el impacto negativo fue de 2.166 millones. El resto de las medidas que afectaron al IRPF, tuvo, por tanto, un efecto positivo por valor de 1.011 millones. Cerca de 600 millones fueron consecuencia de las medidas implementadas para paliar los efectos de la dana a finales de octubre de 2024, principalmente el aplazamiento del pago del segundo plazo de la declaración anual (los contribuyentes de la provincia de Valencia pudieron ingresar ese segundo plazo de alrededor de 300 millones en febrero de 2025 en lugar del 5 de noviembre de 2024 como hubiese sido lo normal). De los 412 millones restantes las medidas más destacables son, con impacto positivo, el ajuste en la cuota por los cambios en la reducción general por rendimientos del trabajo y la modificación del porcentaje de reducción en los arrendamientos para vivienda habitual (pasó del 60% al 50%, aunque se mantiene el 60% para los contratos en vigor, y se aumentó al 70% o al 90% para determinados tipos de contratos), y, con impacto negativo, el aumento de la deducción por donativos (se elevó la cuantía del primer tramo de la base de deducción, se aumentó el porcentaje de deducción aplicable con carácter general y se redujo el número de ejercicios para aplicarse el porcentaje incrementado) y los cambios introducidos por las CC. AA. en el tramo autonómico (la mayor parte por modificaciones en tarifa y mínimos, compensadas parcialmente por la desaparición de algunas deducciones temporales).

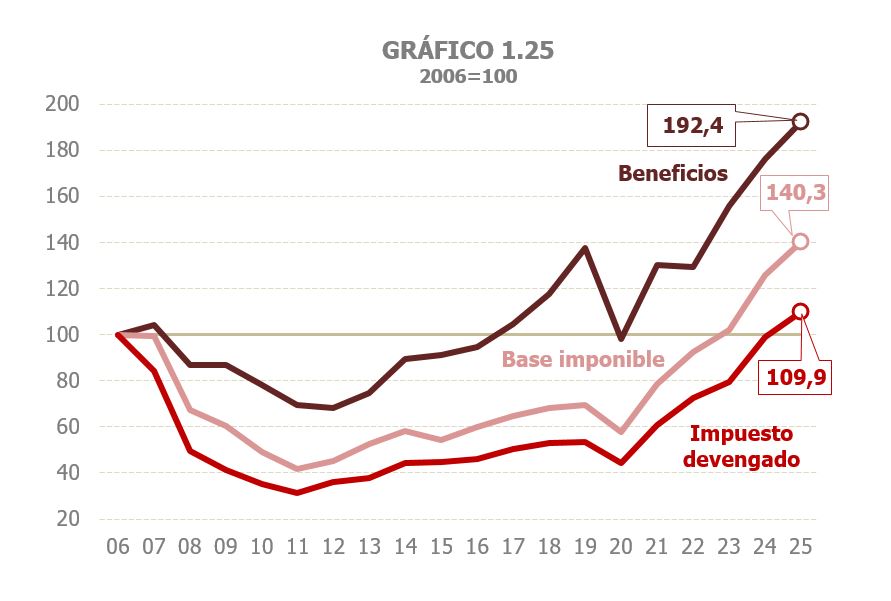

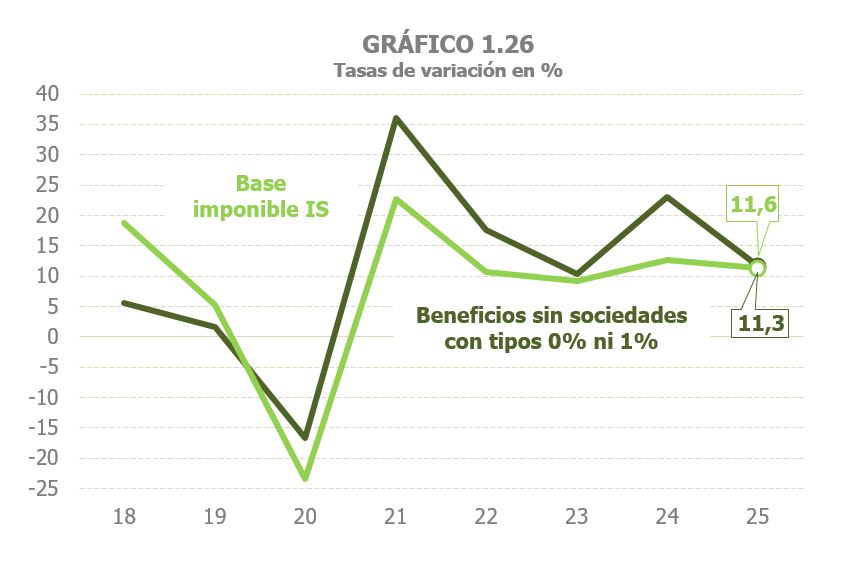

En el Impuesto sobre Sociedades la base imponible consolidada creció un 11,6% (Cuadro 3.1), encadenando también cinco años de fuertes aumentos. Esta positiva evolución de la base imponible ha hecho que desde 2023 se haya superado el anterior máximo histórico de 2006, aunque este resultado no se ha trasladado por completo al impuesto devengado, que por vez primera superó en 2025 el nivel alcanzado ese año (Gráfico 1.25). La evolución de la base imponible es bastante pareja a la de los beneficios de las sociedades sin incluir las sociedades a tipos 0% y 1%. El cambio en 2021 de la regulación por doble imposición minoró el importe de estos ajustes en los grupos consolidados, favoreciendo un progresivo acercamiento de la base imponible a estos beneficios (Gráfico 1.26 y Cuadro 8.5). Se estima que los beneficios (sin incluir las sociedades a tipos del 0% y 1%) crecieron en 2025 un 11,3%, por encima de lo que mostraron los beneficios declarados por las Grandes Empresas y grupos en sus pagos fraccionados (6,1%, Cuadro 3.2).

Para el Impuesto sobre Sociedades devengado se prevé un incremento del 11,2% en 2025, tasa ligeramente inferior a la de la base imponible, por la mínima reducción del tipo efectivo. El buen comportamiento del impuesto devengado se apoya en el aumento de los pagos fraccionados y en el resultado de la declaración anual, para el que se espera un importe neto positivo por vez primera desde 2010.

Los ingresos por el Impuesto sobre Sociedades aumentaron un 8,1% (Cuadro 3.1), alcanzando los 42.266 millones. El aumento está condicionado por los cambios normativos y de gestión, que sumaron 3.641 millones a los ingresos. Como en el IRPF, hay una parte negativa que se debe a ingresos y devoluciones extraordinarios, 713 millones, de los cuales 463 millones proceden de la sentencia relativa al RDL 3/2016 que invalidó las limitaciones a la compensación de bases negativas y, en consecuencia, generó menores ingresos y devoluciones extraordinarias de los ejercicios anteriores no prescritos. En concreto, en este último caso, se devolvieron 1.432 millones en 2025 y 879 millones en 2024. Aparte de este impacto, las tres medidas que han tenido un mayor efecto fueron las contenidas en la Ley 7/2024, de aplicación en la declaración anual de 2024 y en los pagos fraccionados de 2025. En primer lugar, el límite del 50% en la consolidación de pérdidas en los grupos. La medida estuvo vigente en 2023 con impacto en los pagos fraccionados de ese año y, de forma residual, en la declaración anual presentada en 2024. Con la aprobación de la medida para los ejercicios 2024 y 2025, se produjo una repercusión completa en la declaración de 2024, presentada a partir de julio de 2025 (en términos diferenciales, 1.477 millones), y en los pagos fraccionados de ese mismo año (1.474 millones). En segundo lugar, la recuperación de los límites en la compensación de las bases imponibles negativas de periodos anteriores para las empresas con cifra de negocios superior a 20 millones de euros. En 2023, a consecuencia de la sentencia que dejaba sin efecto el RDL 3/2016, estos límites fueron los generales, lo que supuso una pérdida de recaudación. Con la Ley 7/2024 se vuelve a la situación previa. Por la forma de estimación del impacto de las medidas, esta recuperación se trata como una reversión de la pérdida del año anterior y se estima el mismo importe con distinto signo (1.696 millones). Y, en tercer lugar, el aumento del porcentaje aplicable (del 10% al 15%) en la minoración de la base por reserva de capitalización y la disminución de los plazos de mantenimiento del incremento de los fondos propios de la entidad y de indisponibilidad de la reserva. Se estima que esta medida tuvo un impacto negativo sobre los ingresos de 324 millones.

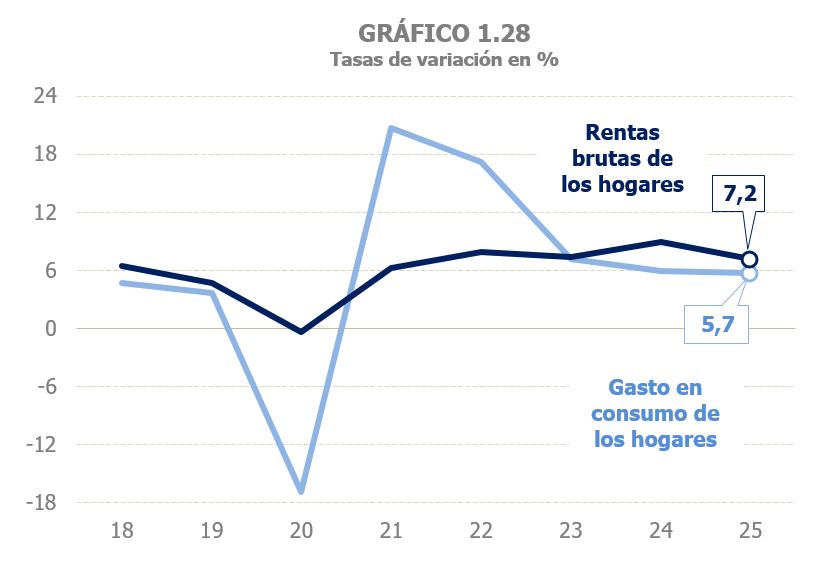

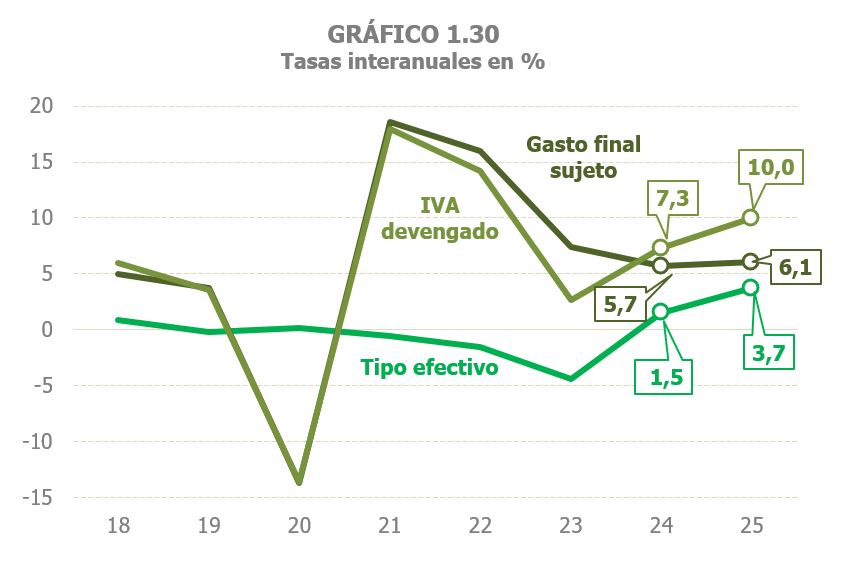

En cuanto al IVA, el gasto final sujeto al impuesto creció un 6,1% (5,7% en 2024, Cuadro 4.1), con una moderada aceleración del componente real y práctica estabilidad en el ritmo de avance del deflactor. El gasto de las familias, que es el de mayor peso sobre el gasto agregado, tuvo un crecimiento menor en 2025 (5,7% frente al 6% de 2024), con una ralentización menor a la estimada para las rentas brutas de las familias (Gráfico 1.28). El mayor avance del gasto total se debió a la evolución más positiva de sus otros dos componentes. Así, el gasto corriente y de capital de las Administraciones Públicas creció un 6,9% en 2025 (3,2% en 2024) y el gasto en compra en vivienda un 9,7% (7,4% anterior).

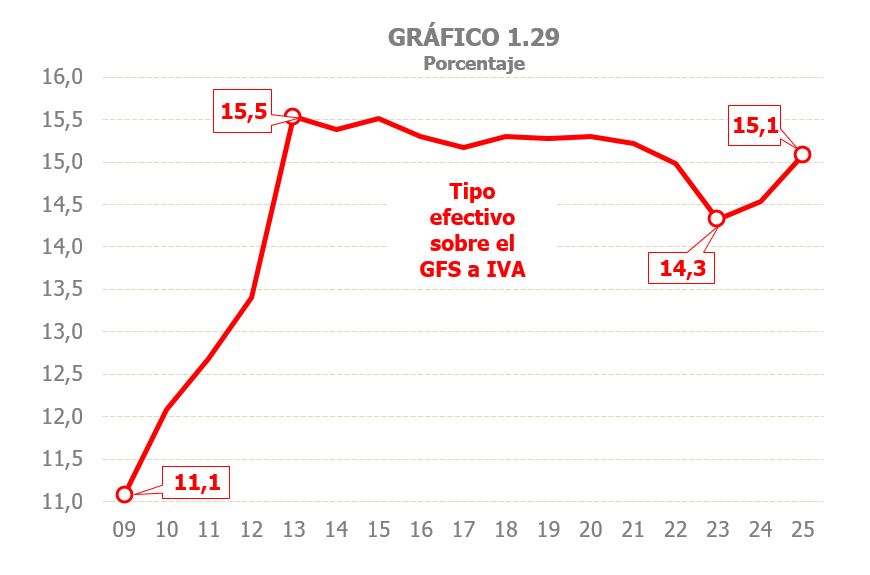

La subida de los tipos sobre los productos energéticos y de alimentación básica implicó un incremento del tipo medio que se estima en 3,7 puntos, de forma que se recuperó un nivel similar al que se tenía con anterioridad a las sucesivas rebajas implantadas desde 2020 (Gráfico 1.29). El IVA devengado en el año aumentó un 10%, impulsado por el aumento de tipos, y superando en casi tres puntos la tasa estimada para 2024 pese a la moderada aceleración del gasto sujeto (Gráfico 1.30). El IVA devengado neto experimentó un aumento similar.

Los ingresos por IVA crecieron un 9,9% en 2025 (7,9% anterior, Cuadro 4.2), favorecidos por el incremento de tipos, al igual que el IVA devengado. En 2025 en el IVA se aplicaron desde el 1 de enero los tipos previos a las distintas medidas que se habían ido tomando desde mediados de 2021; esto es, el tipo del 21% sobre la electricidad y el gas natural y el tipo del 4% en los productos de alimentación básica.

El retorno a estos tipos se fue haciendo de manera progresiva durante 2024, en el caso del gas de forma definitiva desde los primeros meses, en el de la electricidad de manera irregular dependiendo de los precios vigentes en cada mes y en la alimentación desde octubre con un paso intermedio entre ese mes y diciembre (tipos del 2% y del 7,5%). Dada, además, la diferencia temporal que hay entre el momento del devengo del impuesto y el del ingreso en caja, el impacto completo de la recuperación de los tipos se distribuye entre tres años, 2024, 2025 y 2026. La parte que corresponde a 2025 se cifra en 562 millones en los productos energéticos (por comparación con los meses iniciales del año 2024 y por aquellos en los que los precios de la electricidad fueron altos y, por lo tanto, se mantuvo el tipo reducido) y en 2.004 millones en la alimentación (al comparar los tipos normales de 2025 con los rebajados de la mayor parte del año 2024 y los intermedios del mes de octubre, ingresado en diciembre). El impacto total en el IVA, incluyendo también los ingresos y devoluciones extraordinarios y otras medidas menores, fue de 2.223 millones.

El valor de los consumos sujetos a Impuestos Especiales aumentó un 1,4% tras dos años de caídas (Cuadro 1.3). Este cambio de tendencia se produjo por el mayor valor de los consumos de componentes con gran peso en el agregado como son la electricidad (6,1%) y las labores del tabaco (1,5%), impulsados por los mayores precios y solo en el caso de la electricidad por un mayor consumo. En sentido contrario se movieron el valor de los consumos de hidrocarburos (-1,9%), arrastrado por la caída de los precios (Cuadro 9.1), y el valor del alcohol y la cerveza, consecuencia de un menor consumo.

En 2025 los ingresos por Impuestos Especiales crecieron un 4,3% hasta los 23.083 millones, impulsados por el impacto de los cambios normativos. El impacto de las medidas en 2025 fue positivo por valor de 831 millones. Fueron tres las medidas a tener en cuenta. La primera fue la recuperación completa del tipo en el Impuesto sobre la Electricidad. A semejanza de lo ocurrido en el IVA, el retorno desde el 0,5% vigente desde septiembre de 2021 hasta el 5,11% se produjo de forma paulatina en 2024, culminándose a partir de julio. La comparación de 2025 ya con el año completo con el tipo normal y el medio año de 2024 en el que el tipo fue acercándose a ese nivel dio como resultado un impacto de 436 millones. La segunda medida fue la subida de tipos en el Impuesto sobre Labores del Tabaco con efectos desde el 1 de enero de 2025. En el caso del producto de mayor consumo, los cigarrillos, la subida significó pasar de un tipo fijo de 0,47 euros por cajetilla a 0,69 euros y de un tipo proporcional del 51% al 48,5%. El impacto se estima en 365 millones durante los primeros once meses de la medida (el efecto en el mes de diciembre se vio en enero de 2026). Y la tercera fue el nuevo Impuesto sobre los Líquidos para Cigarrillos Electrónicos que recaudó 30 millones de euros desde los primeros ingresos que se produjeron en abril. Sin los ingresos derivados de estos cambios normativos, el aumento de los ingresos por Impuestos Especiales se habría reducido hasta el 0,6%.

La principal figura de este grupo de impuestos, el Impuesto sobre Hidrocarburos (Cuadro 5.5), creció apenas un 0,5% alcanzando los 12.366 millones, gracias al mayor consumo (2%), en particular de gasolinas y gasóleo a tipo reducido y biocarburantes, dado que el de gasóleo de automoción permaneció casi estable y el de gas natural no usado como carburante se redujo.

Los ingresos en el Impuesto sobre Labores del Tabaco aumentaron un 6% hasta los 7.340 millones (Cuadro 5.6) debido a la subida de tipos que entró en vigor el 1 de enero, y a pesar de la caída del consumo (-4,5%) explicada tanto por el aumento de precios como por un acaparamiento previo a la subida de tipos a finales de 2024. Por su parte, el Impuesto sobre los Líquidos para Cigarrillos Electrónicos recaudó en su primer año 30 millones.

El Impuesto sobre la Electricidad (Cuadro 5.7) se incrementó un 42,8% al estar vigente durante todo el ejercicio el tipo del 5,11% que se recuperó en julio de 2024. El resultado fue una recaudación de 1.587 millones, superando el máximo histórico de recaudación de 2012 (1.507 millones). Además del tipo, también contribuyeron a este aumento de la recaudación el mayor consumo (3,2%) y el incremento de los precios antes de impuestos.

En los impuestos sobre el alcohol los ingresos se redujeron un 3,4% arrastrados por la caída de los consumos. En el Impuesto sobre Alcohol y bebidas derivadas, que grava las bebidas con mayor grado alcohólico, el descenso fue mayor, del 3,8% (Cuadro 5.2), mientras que en el Impuesto sobre la Cerveza la disminución fue del 2,8% (Cuadro 5.3).

Los ingresos del Impuesto sobre Envases de Plástico No Reutilizables ascendieron a 599 millones, un 4,8% más que en 2024.

En cuanto al resto de figuras, en el Impuesto sobre la Renta de No Residentes (Cuadro 6.1) la recaudación creció en 2025 un 33,8%, encadenando cinco años consecutivos de crecimientos y superando los 5.000 millones de ingresos. Este fuerte avance se sustentó tanto en la buena marcha de los ingresos por retenciones y pagos a cuenta, como en la mayor recaudación asociada a la declaración anual, impulsada por el ingreso de un acta de elevado importe y por la positiva evolución de las liquidaciones anuales devengadas en 2024 e ingresadas en 2025.

La recaudación del resto de los tributos del capítulo I se incrementó de manera extraordinaria en 2025, al estar condicionada por dos factores. De una parte, la introducción por primera vez en 2025 del Impuesto sobre el Margen de Intereses y Comisiones de Determinadas Entidades Financieras, que aportó 1.423 millones adicionales a la recaudación. Este impuesto, que sustituyó al Gravamen Especial (de carácter no tributario) vigente en 2023 y 2024, está gestionado por la AEAT, pero cedido a las CC. AA., aunque la repercusión sobre los ingresos de esta cesión se hará patente a partir de 2026. De otra parte, el Impuesto sobre el Valor de la Producción de la Energía Eléctrica también contribuyó de forma significativa al aumento de la recaudación, al aportar 924 millones más que en 2024 (Cuadro 6.2), la mayoría de los cuales (807 millones) se deben a la plena recuperación del impuesto, al ser 2025 el primer ejercicio completo en el que este impuesto se sitúa en su nivel normal tras la recuperación progresiva en 2024 que siguió a su suspensión en 2021.

En el resto del capítulo II cabe mencionar el buen comportamiento de sus dos componentes principales, el Impuesto sobre Primas de Seguros, que creció un 7,9% tras el ya fuerte aumento del 9,1% en 2024, (Cuadro 1.6 y Cuadro 6.4), y los Impuestos sobre Tráfico Exterior que aumentaron un 13,3% tras dos años de descensos (Cuadro 6.3). También fue muy positiva la evolución del Impuesto sobre Transacciones Financieras, que creció un 36,5%, aportado más de 90 millones adicionales a la recaudación. Por su parte, el Impuesto sobre Determinados Servicios Digitales se incrementó en un 9,2%.

En el capítulo III de Tasas y otros ingresos (Cuadro 1.6 y Cuadro 6.6) los ingresos crecieron un 7% (141 millones más que en 2024). En las tasas, todo el incremento se concentró en el Canon por el aprovechamiento de aguas continentales (182 millones más que en 2024). Este hecho compensó la pérdida ingresos por la Tasa sobre el Dominio Público Radioeléctrico (más de 100 millones menos) derivada de un conflicto legal con la administración por parte de algunos operadores.