2. El Impuesto sobre la Renta de las Personas Físicas

En 2025 los ingresos por el IRPF sumaron 142.466 millones, lo que implicó un aumento del 10,1%, tasa que supera en dos puntos y medio el 7,6% alcanzado en 2024. De no estar afectado negativamente por los impactos asociados a los cambios normativos y de gestión, que restaron 1.155 millones a la recaudación, el incremento hubiese sido de un 11%, aumento similar al del impuesto devengado, que se deriva de un crecimiento de las bases del 7,2% y del tipo medio del 3,5%. El hecho de que los ingresos en 2025 crecieran a un ritmo mayor que en 2024, a pesar de que tanto las rentas como el tipo medio crecieran a tasas más bajas que un año antes se debe a dos factores: de una parte en 2025 se ingresó el resultado de la declaración anual de 2024, que tuvo un incremento notable (un 26%); de otra parte está la incidencia de los mencionados impactos normativos y de gestión, que en 2024 tuvieron un efecto negativo en la recaudación de casi tres veces mayor al de 2025.

Las rentas brutas de los hogares crecieron un 7,2% en 2025, casi dos puntos por debajo del 8,9% de 2024, pero enlazando ya cuatro años con un incremento medio del 7,9% (Cuadro 2.1). Las rentas asociadas a las ganancias patrimoniales no sujetas a retención mantuvieron un fuerte dinamismo en 2025, pero el resto de las fuentes de renta moderaron su crecimiento, siendo la desaceleración especialmente intensa en las rentas vinculadas al capital mobiliario, tras los fuertes incrementos alcanzados los años previos impulsados por la evolución de los tipos de interés. Sin estas rentas, la desaceleración de las rentas de los hogares sería de tan solo seis décimas.

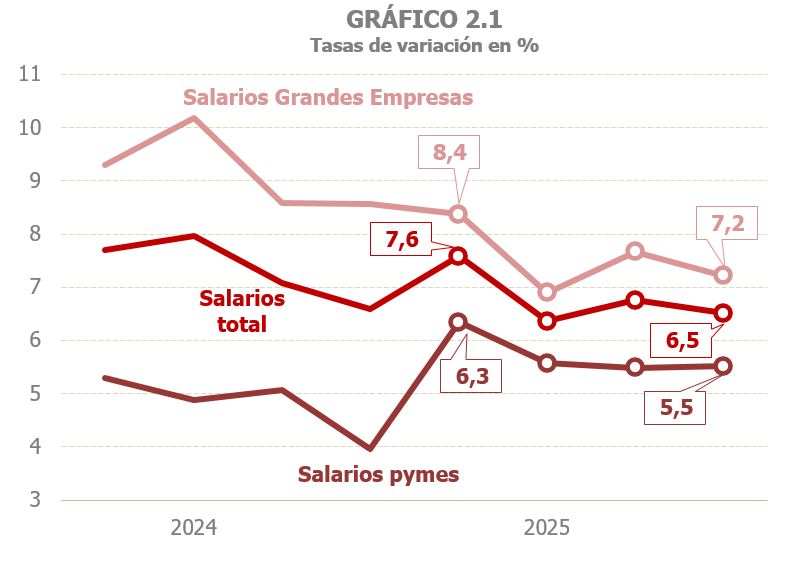

Las rentas del trabajo, que representan más del 82% de las rentas de los hogares, crecieron un 6,2% en 2025, desacelerándose por segundo año consecutivo (8,1% en 2023, 6,8% en 2024) en línea con el comportamiento del empleo y de las retribuciones medias. Aun así, hay que señalar que el crecimiento de estas rentas supera en más de un punto el incremento medio de los últimos diez años. Sus dos principales componentes, salarios y pensiones, que en conjunto suponen más del 93% de las rentas del trabajo, moderaron sus avances en 2025. Los salarios crecieron un 6,1% y las pensiones públicas un 5,9%, en ambos casos ocho décimas menos que el año anterior, por el menor incremento de las retribuciones y pensiones medias (Cuadro 2.2). En el sector privado, la retribución salarial media pasó de incrementos de cerca del 5% en 2024 a aumentos menores del 4% en 2025. En este sector, la desaceleración de la masa salarial se concentró en las Grandes Empresas, perdiendo 1,7 puntos respecto al año anterior, a pesar de lo cual cerraron el año con un incremento anual del 7,5%. El avance de la masa salarial en las pymes fue menor que en las Grandes Empresas, un 5,7%, pero en este caso con un perfil de mejora anual, ya que superaron en casi un punto la tasa observada en 2024. En suma, la masa salarial del sector privado aumentó un 6,8% en 2025 (7,3% en 2024), con menores incrementos en la parte final del año (Gráfico 2.1).

La desaceleración de la masa de salarios del sector público fue más intensa que en el sector privado, pasando del 5,6% de 2024 al 4% de 2025, por el menor aumento del empleo (0,6% de 2025 frente al del 2,1% del año anterior), mientras que la retribución media mantuvo un incremento del 3,4% gracias a la actualización salarial de los empleados públicos que tuvo lugar en diciembre (Gráfico 2.2).

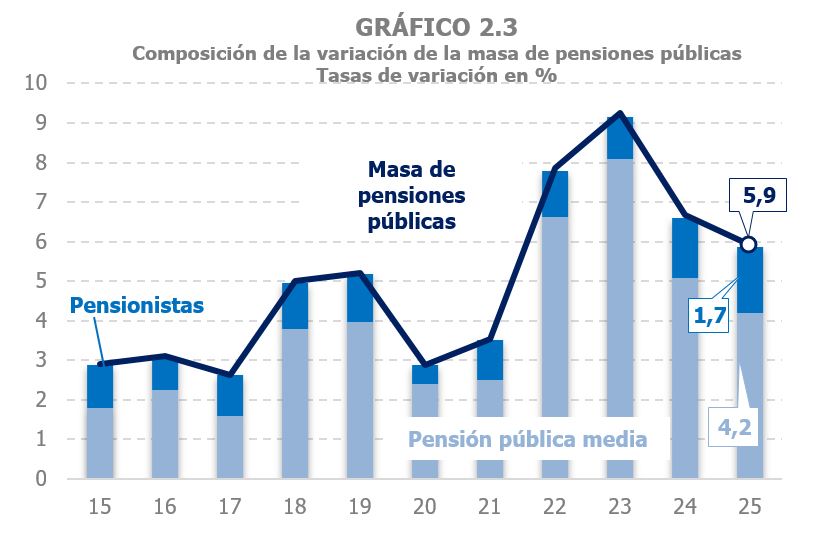

La masa de pensiones públicas creció un 5,9%, con un aumento del 1,7% del número de pensionistas, que mantiene una evolución creciente, y un incremento de la pensión pública media del 4,2%, en torno a un punto por debajo de la tasa alcanzada en 2024 (Gráfico 2.3). Las pensiones privadas volvieron a incrementarse, este año con más fuerza, si bien su peso sobre la masa total de pensiones sigue siendo reducido (un 3,6% frente al 8% que representaban en el periodo 1995-2010, año a partir del cual fueron perdiendo importancia).

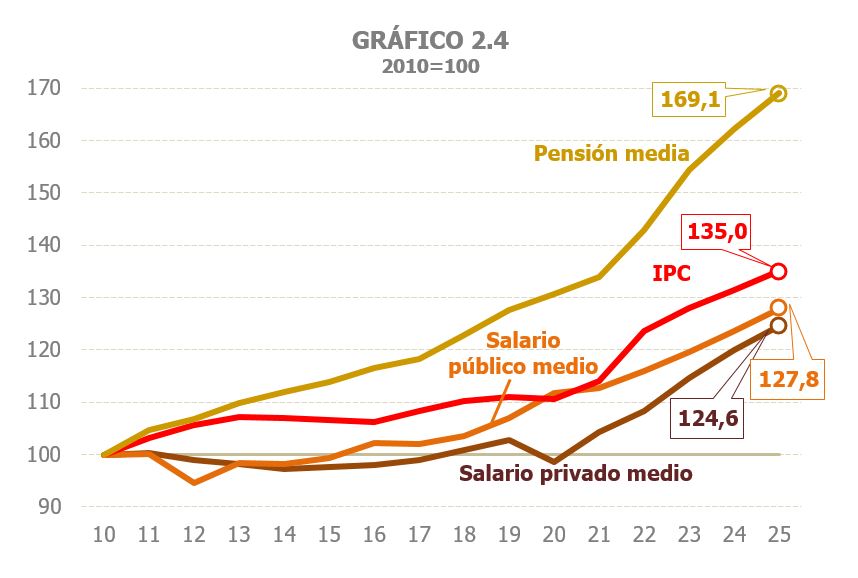

En el Gráfico 2.4 se comparan las evoluciones de las retribuciones salariales medias privadas y públicas, de las pensiones medias y de los precios de consumo (IPC) desde 2010. En el caso de los salarios las subidas salariales no han sido suficientes para compensar el incremento de los precios, mientras que en el caso de las pensiones públicas medias su evolución supera la del índice de precios.

En el aumento de la pensión media ha intervenido no solo la actualización anual, sino también el impacto al alza que han tenido los mayores incrementos en las pensiones más bajas y el mayor nivel de las nuevas pensiones que se dan de alta en el sistema frente a las que ya estaban en el mismo. Cabe destacar, por otra parte, que en los últimos años los incrementos de las retribuciones medias en el sector privado han sido mayores que en el público, de forma que se ha ido cerrando la brecha abierta entre ambos en 2020.

Por último, en 2025 las prestaciones por desempleo aumentaron por tercer año consecutivo, y lo hicieron a un ritmo ligeramente superior al de 2024 (4,7% frente al 4,5% anterior), debiéndose la moderada aceleración al mayor incremento del número de beneficiarios por desempleo (1,4% en 2025, 1% un año antes), mientras que el aumento de la prestación media se mantuvo por encima del 3%, si bien unas décimas por debajo de la tasa registrada en 2024.

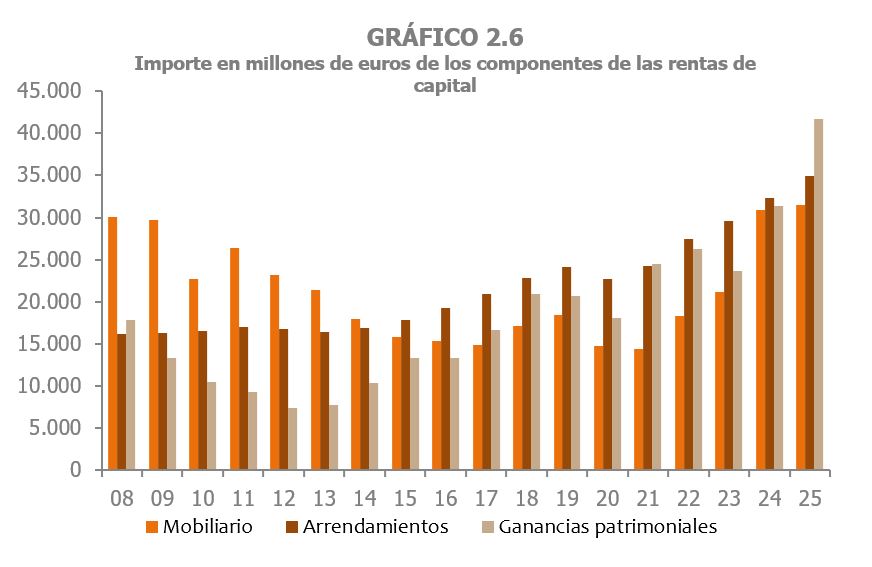

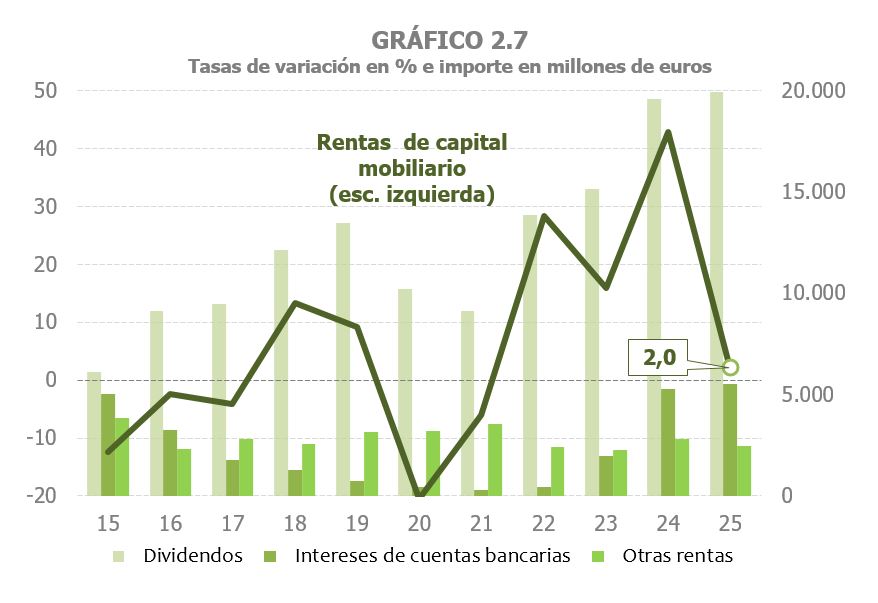

Se estima que el conjunto de las rentas de capital de los hogares creció un 14,2% en 2025, lo que supone una importante desaceleración tras el repunte hasta el 27,2% alcanzado en 2024. Esta evolución es consecuencia de la fuerte ralentización de las rentas de capital mobiliario (2,0% en 2025, 46% en 2024, Cuadro 2.1). Las rentas de capital han recuperado una representación sobre el total de las rentas de los hogares que no se observaba desde 2008, como se puede apreciar en el Gráfico 2.5, aunque no han alcanzado el máximo histórico de 2006, donde representaban el 13,8%. Detrás de esta recuperación está el comportamiento que han mostrado las rentas de capital en los últimos cinco años, en los que han mantenido un incremento medio del 14,2%. La composición de estas rentas ha ido evolucionando a lo largo de los años, tal y como se puede ver en el Gráfico 2.6. Las rentas procedentes del capital mobiliario fueron el principal componente de las rentas de capital de las familias hasta el año 2015, año en el que fueron las rentas derivadas de los arrendamientos las que pasaron a jugar el papel predominante, mientras iban ganando peso también las ganancias patrimoniales.

El intenso dinamismo mostrado por las rentas de capital mobiliario desde 2022, así como el fuerte incremento de las ganancias patrimoniales el pasado año, hizo que en 2024 las tres fuentes de rentas de capital tuvieran un peso similar sobre el total. En 2025 el notable aumento esperado de nuevo para las ganancias patrimoniales hará que sean éstas las que acumulen casi el 40% del total de las rentas de capital.

Las rentas de capital mobiliario crecieron un 2% en 2025, tras los intensos avances de los tres años previos, en los que registró un incremento medio cercano al 29% (Cuadros 2.1 y 2.4). Desde finales de 2022 las rentas por intereses de cuentas bancarias empezaron a remontar siguiendo las subidas de tipos de interés que se estaban produciendo desde un tiempo antes. Ese proceso continuó hasta alcanzar su nivel máximo a lo largo de 2024. Desde entonces comenzó una tendencia a la baja que, a partir del segundo trimestre de 2025, se convirtió en pérdidas respecto a las rentas obtenidas un año antes. Por su parte, los dividendos, que son desde 2015 el principal componente de las rentas de capital mobiliario, también moderaron su avance en 2025, tras tres años de intensos aumentos (Gráfico 2.7), a lo que se sumó el descenso del resto de rentas de capital mobiliario.

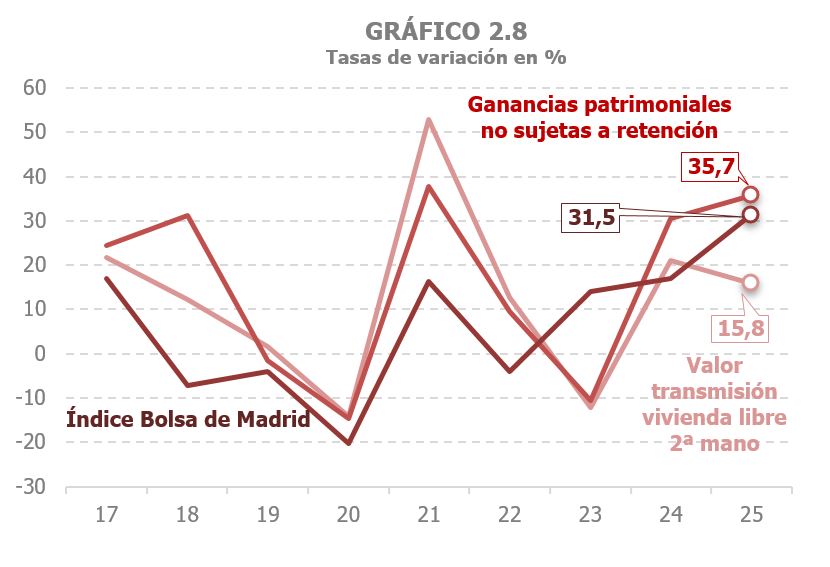

Se espera que las ganancias patrimoniales vuelvan a crecer con fuerza (32,6% en 2025 tras el 32,8% de 2024) gracias al empuje de las ganancias no sujetas a retención, ya que las rentas sujetas ligadas a los fondos de inversión crecieron un 4,1% en 2025, muy lejos del 58% alcanzado un año antes (Cuadros 2.1 y 2.6). La positiva evolución que se prevé para las ganancias no sujetas a retención se asocia al buen comportamiento que mostraron tanto la cotización de las acciones como las ventas de inmuebles (Gráfico 2.8).

Por su parte, para las rentas derivadas del arrendamiento de inmuebles se espera un incremento del 7,9%, tasa elevada pero más moderada que la observada en 2024 (9,2%, Cuadros 2.1 y 2.5). También en este caso se prevé un comportamiento más favorable para las rentas no sujetas a retención (principalmente alquiler de vivienda), en contraste con las rentas sujetas, vinculadas en su mayor parte al arrendamiento de locales, que en 2025 crecieron un 2,9%.

Para finalizar, se estima que las rentas de las empresas personales crecieron un 8,6% en 2025. La tasa está cuatro puntos por debajo del 12,6% alcanzado en 2024, pero significa el mantenimiento por cuarto año de un incremento medio del 8,7%, ritmo que supera en casi tres puntos el alcanzado en otros periodos de expansión de estas rentas (entre 2013 y 2019 el crecimiento se situó en torno al 5,8%, Cuadro 2.8).

El tipo efectivo sobre las rentas brutas de los hogares aumentó un 3,5% en 2025 (4,1% en 2024, Cuadro 2.1 y Gráfico 2.9). Sin la cuota diferencial la subida se sitúa en el 1,1% frente al 1,4% de 2024. Como en años anteriores, la subida del tipo se debe a las subidas de las retribuciones salariales y de las pensiones medias.

El IRPF devengado creció un 10,9% en 2025, encadenando así cinco años de crecimientos. Entre 2021 y 2025, la tasa media de incremento es del 11,2%, fruto de un aumento medio de las rentas del 7,5% y del tipo efectivo medio del 3,5%. Sin la cuota diferencial, el IRPF devengado se incrementó un 8,4% en 2025, resultado del aumento de las bases del 7,2% y del tipo efectivo del 1,1% (Cuadro 2.1).

Los ingresos en el IRPF aumentaron un 10,1% (7,6% en 2024), tasa ocho décimas inferior a la del impuesto devengado. La mayor parte de la discrepancia se debe a que este último incluye la estimación de la cuota diferencial devengada correspondiente al ejercicio 2025, mientras que los ingresos en caja recogen los ingresos y devoluciones correspondientes al resultado de la declaración anual del ejercicio 2024. Además, las devoluciones del resultado de la declaración anual incluyen las devoluciones extraordinarias realizadas a los mutualistas. Los ingresos sin incluir el resultado de la declaración anual aumentaron un 8,6%, tasa más próxima a la de los impuestos devengados sin incluir la cuota diferencial (8,4%).

Los ingresos por retenciones del trabajo y actividades económicas crecieron en 2025 un 8,7%, prácticamente lo mismo que en 2024 (9,0%). Las rentas del trabajo y actividades económicas aumentaron un 6,0% (6,7% el año anterior), mientras que el tipo medio mantuvo un incremento del 2,5% (Cuadro 2.3 y Gráfico 2.10).

En el sector privado el crecimiento de los ingresos por retenciones del trabajo y actividades económicas fue del 8,9% (9,1% en 2024). La desaceleración de la masa salarial fue compensada en parte por el mayor avance del tipo. El crecimiento fue distinto en las Grandes Empresas, donde las retenciones crecieron un 9,5%, y en las pymes, donde lo hicieron al 7,6%, pero, mientras en las primeras la tendencia fue de desaceleración respecto a 2024, en las segundas ocurrió lo contrario, en línea con la evolución de sus respectivas masas salariales.

En las AA.PP. los ingresos por retenciones del trabajo crecieron un 8,1%, lejos del 9,7% de 2024. El menor crecimiento de las retenciones tuvo que ver, sobre todo, con la falta de actualización salarial de los empleados públicos, que solo se produjo en diciembre y, por lo tanto, con poca repercusión en los ingresos por retenciones de 2025 (el mayor impacto se ha observado en los primeros meses de 2026). Así, los ingresos por salarios crecieron poco más del 5%, unos tres puntos menos que en 2024, al sumarse el efecto de la tardía revisión salarial al menor avance del empleo y del tipo efectivo (aumentó un 1,5% en 2025 frente al 2,6% de 2024). Por el contrario, los ingresos por retenciones practicadas sobre las pensiones públicas crecieron cerca del 11%, cifra próxima al 11,7% de 2024. La menor revalorización de las pensiones limitó el crecimiento de la masa de pensiones, aunque parte de ese efecto se compensó con un mayor incremento del tipo (4,7% en 2025 frente al 3,7% de 2024).

Los ingresos por retenciones por rentas de capital mobiliario crecieron en 2025 un 7,1% (Cuadro 2.4). El crecimiento no es pequeño, aunque sí si se compara con los dos años anteriores (26,7% en 2023, 40,8% en 2024), incluso con el 9,5% de 2022. La ralentización es menor que la observada en las rentas y en el impuesto devengado (que pasa del 42% de 2024 al -1,5% de 2025), al haberse ingresado en la caja de enero de 2025 el devengo correspondiente a diciembre de 2024, que era un 35,2% superior al de diciembre de 2023, pasando el devengo de diciembre de 2025 (que cayó un 7,2%) a ingresarse en la caja de enero de 2026.

En lo que se refiere a las retenciones derivadas de las ganancias patrimoniales en fondos de inversión, en 2025 aumentaron un 12,2% (Cuadro 2.6). También venían de una tasa excepcional en 2024 (69,6%). Con este nuevo crecimiento el nivel de estas retenciones se acerca al máximo de 2021 (988 millones en 2025, 1.052 en aquel año). No obstante, su evolución fue muy irregular en el año. En enero el crecimiento fue muy alto prolongando los de los últimos meses de 2024, probablemente con un efecto anticipación por la entrada en vigor en 2025 de la subida del tipo del ahorro para las rentas altas. En los meses siguientes los aumentos fueron mucho más acotados, repuntando con intensidad entre junio y octubre, para acabar el año con caídas respecto a 2024.

Por su parte, las retenciones por arrendamientos (fundamentalmente de locales) crecieron en 2025 un 5,2%, ligeramente por debajo del año anterior (5,8%, Cuadro 2.5). La tónica a lo largo del año fue de estabilidad en torno a ese crecimiento medio del año.

En 2025 los pagos fraccionados, vinculados a los beneficios de las empresas personales, experimentaron un crecimiento del 11,4% (Cuadro 2.8). Se encadenan así tres años de fuertes crecimientos (en 2024 se incrementaron un 9,5% y en 2023, si se corrigen de los cambios normativos, el aumento sería del mismo orden). Para ilustrarlo baste decir que las rentas de estas empresas personales fueron en 2025 casi un 29% más altas que en 2022 (en el mismo periodo las rentas salariales y de las pensiones aumentaron alrededor del 22%).

El resultado bruto de la declaración anual, junto con las retenciones del trabajo, son los dos elementos que más aportan al crecimiento del IRPF. En 2025 la cuota positiva de la declaración aumentó un 26% (Cuadro 2.9), algo más del 24% si se tiene en cuenta que unos 300 millones se desplazaron de 2024 a 2025 por el aplazamiento del ingreso del segundo plazo de la declaración de 2023 de los contribuyentes de la provincia de Valencia. La causa de este fuerte crecimiento fue el positivo comportamiento que tuvieron en 2024 las rentas no sujetas por completo a retención o pagos a cuenta (ganancias patrimoniales, rentas de capital mobiliario e inmobiliario y rendimientos de actividades económicas). Su impacto sobre los ingresos se manifestó en el momento de presentar la declaración de 2024, a finales de junio de 2025. Las solicitudes de devolución también notaron el aumento de estas rentas y solo crecieron un 1,7%, frente a los incrementos en el entorno del 15% de las dos campañas anteriores. Este hecho no se observa en las devoluciones realizadas, que crecen un 16%, porque hay que recordar que estas incluyen las devoluciones extraordinarias a mutualistas.