3. El Impuesto sobre Sociedades

En 2025 se ingresaron 42.266 millones por el Impuesto sobre Sociedades, con un aumento del 8,1% respecto a lo recaudado el año anterior (Cuadro 3.1). En 2025 cobraron protagonismo los cambios normativos que sumaron 3.641 millones a la recaudación (Cuadro 1.5), en especial por los contenidos en la Ley 7/2024, de aplicación en la declaración anual de 2024, que se ingresó en su mayor parte en 2025, y en los pagos fraccionados de 2025. Las dos medidas con mayor impacto sobre los ingresos fueron la limitación en la consolidación de pérdidas en los grupos (vigente en los pagos de 2025, pero no en los de 2024) y la recuperación de los límites en la compensación de las bases imponibles negativas de periodos anteriores para las empresas con cifra de negocios superior a 20 millones de euros. Por otra parte, hay que señalar que los ingresos estuvieron negativamente afectados por el intenso crecimiento de las devoluciones de periodos anteriores, como las vinculadas a las solicitudes de devolución del ejercicio 2023 (con un importe elevado y que se terminaron de realizar a comienzos de 2025) y las extraordinarias relacionadas con la sentencia sobre el RDL 3/2016.

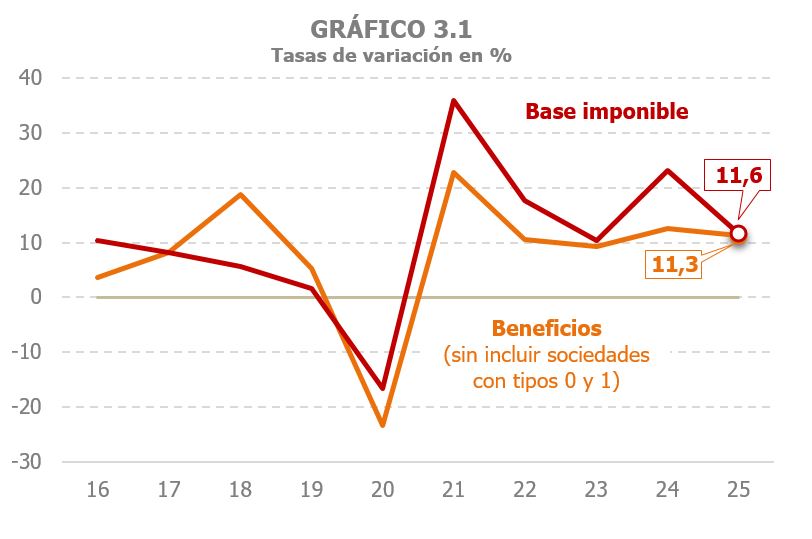

Se estima que los beneficios de las sociedades (sin incluir las gravadas a tipos del 0% y 1%) aumentaron un 11,3% en 2025, encadenando ya cinco años de tasas elevadas con un incremento medio superior al 13%. El crecimiento de los beneficios declarados por las Grandes Empresas y grupos en sus pagos fraccionados fue menor, un 6,1% (7,5% en las Grandes Empresas no pertenecientes a grupos y 5,1% en estos últimos; Cuadro 3.2).

Los pagos fraccionados, el principal componente del impuesto, aumentaron un 8,1%, consecuencia de la evolución de los beneficios y del impulso derivado de los cambios normativos. De los 3.169 millones de mayores ingresos en 2025, 3.066 se deben a los pagos fraccionados. Las retenciones sobre las rentas de capital aportaron cerca de 260 millones más a la recaudación, lejos de los más de 860 que sumaron en 2024, gracias al ya mencionado repunte que experimentaron entonces las retenciones por rentas de capital mobiliario y del intenso incremento de las retenciones sobre fondos de inversión. La aportación del resultado de la declaración anual (del ejercicio 2024) fue también positiva, de casi 560 millones. Los ingresos aumentaron un 16,9%, en parte impulsados por los cambios normativos, aunque también crecieron mucho las devoluciones al pagarse en 2025 una gran parte de las solicitadas en 2024 por el ejercicio 2023 (Cuadro 3.3). Por el lado contrario, la realización de un mayor volumen de devoluciones extraordinarias y los menores ingresos por liquidaciones practicadas por la Administración restaron casi 770 millones a la recaudación.

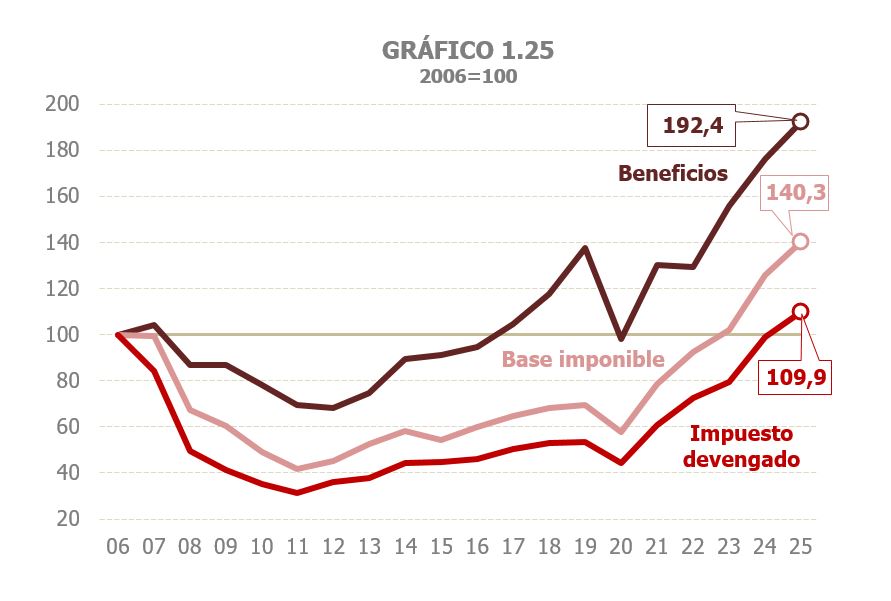

La base imponible consolidada del Impuesto sobre Sociedades creció un 11,6%, tasa elevada pero que representa una significativa moderación en relación al 23,1% registrado en 2024, favorecido por los cambios normativos de entonces (límite del 50% en la consolidación de pérdidas en los grupos y la recuperación de los límites en la compensación de las bases imponibles negativas de periodos anteriores). Esta base ha presentado un incremento medio en los últimos cinco años cercano al 20%, superando incluso la ya positiva evolución de los beneficios (Cuadro 3.1 y Gráfico 3.1). En 2025 se vuelve a registrar otro máximo histórico en la base imponible, sobrepasando un año más el registro de 2023, año en el que se superó por primera vez el máximo anterior alcanzado en 2006. Además, se espera que el impuesto devengado supere también, por primera vez, el máximo observado entonces (Gráfico 1.25). La evolución detallada del impuesto desde 1995 se puede analizar con el Cuadro 8.5.

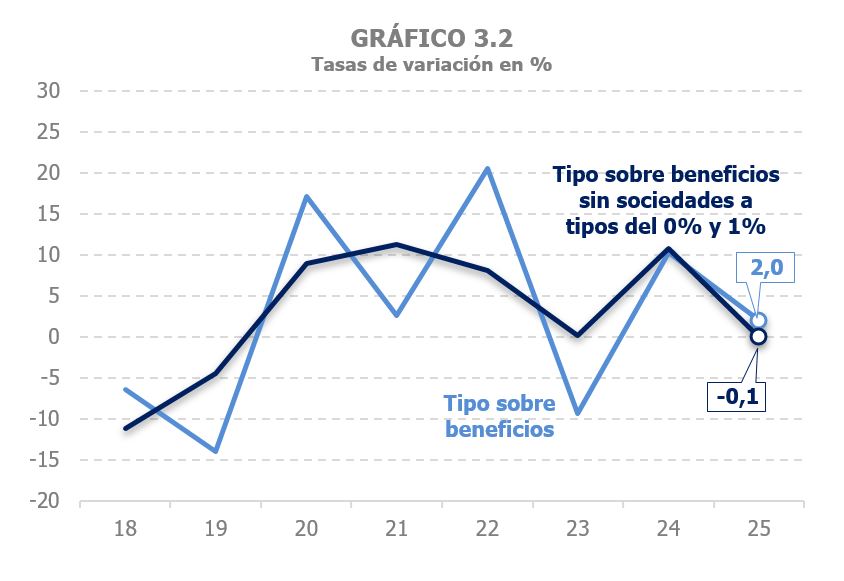

Se espera que el tipo efectivo sobre la base imponible se reduzca ligeramente en 2025 (-0,3%) tras crecer un 1,3% en 2024 por el efecto de los cambios normativos (Gráfico 3.5). La distinta incidencia de las modificaciones normativas en los últimos cinco años en los que se ha observado un amplio avance de la base imponible, ha tenido como resultado un muy moderado incremento (un 0,4%) del tipo medio en el periodo 2021 a 2025. Se prevé que en 2025 el tipo sobre los beneficios, sin las sociedades que tributan a tipos del 0% y 1%, se mantenga prácticamente estable (-0,1%). No se incluye en el cálculo del tipo a estas sociedades, empresas financieras su mayor parte, por la gran variabilidad de sus beneficios, al estar vinculados a la valoración de sus activos que, a su vez, depende de los cambios de tipos de interés y de las reacciones de los mercados financieros. Este hecho tiene mucha repercusión sobre la variación de los beneficios y, por tanto, sobre la variación del tipo (Gráfico 3.2), pero apenas afectan al impuesto dada su escasa o nula tributación.

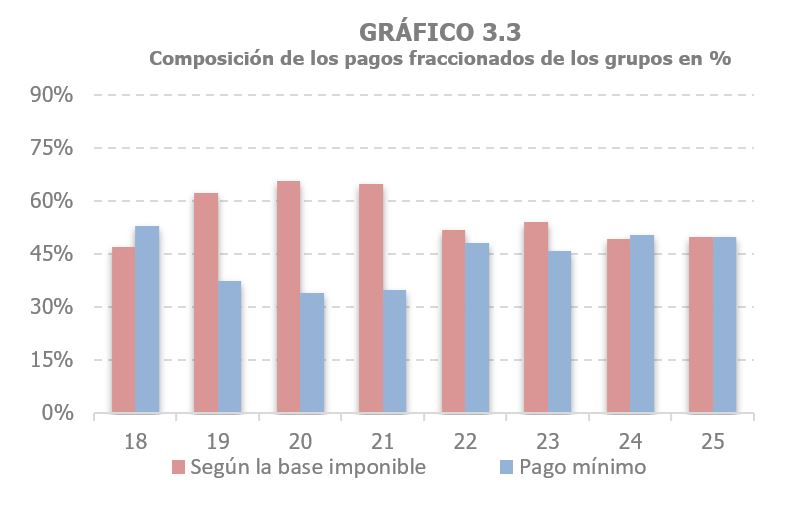

Se espera que el Impuesto sobre Sociedades devengado aumente un 11,2% en 2025 (7,9% sin cuota diferencial), gracias al incremento de un 7,7% en los pagos fraccionados y al buen comportamiento esperado del resultado de la declaración anual. En los grupos consolidados el aumento de los pagos se cifró en un 7,5%, con un crecimiento mayor de los asociados a la base imponible (8,7%) que en los derivados del pago mínimo (6,3%). La existencia de medidas normativas (la limitación al 50% de las pérdidas en la consolidación de las empresas pertenecientes al grupo) explica que el avance de estos pagos fuera superior al incremento de los beneficios (estimado en un 5,1%). La peculiaridad de este año fue la irregular trayectoria en los tres pagos, con un elevado crecimiento en el primero, un ajuste en el segundo por la moderación de los beneficios en la parte central del año y una recuperación al final del año. En las Grandes Empresas no pertenecientes a grupos, los pagos aumentaron un 5,4%. En estas sociedades el aumento tiende a concentrarse en los pagos que se determinan de acuerdo a la base, a diferencia de lo que sucede en los grupos en los que el peso del pago mínimo calculado a partir del beneficio es muy relevante. El distinto patrón se puede ver bien en los Gráficos 3.3 y 3.4. Por su parte, en las pymes se alcanzó una tasa del 14%, con fuertes incrementos tanto en las que tributaron según su última cuota anual (11,7%), como en las sociedades que declararon según los beneficios del ejercicio (un 21,1%).

Los ingresos en términos de caja crecieron un 8,1% (Cuadro 3.1), en línea con la evolución de los pagos fraccionados. Tanto las retenciones de capital mobiliario como las asociadas a los fondos de inversión siguieron creciendo a buen ritmo (7,0% y 12,2% respectivamente), si bien en fuerte desaceleración tras los elevados registros que se alcanzaron un año antes. El incremento en las retenciones sobre arrendamientos fue algo menor, así como su moderación respecto a 2024 (5,4% en 2025, 5,7% anterior).

El resultado neto de la declaración anual asociado a la liquidación del ejercicio 2024 sumó casi 560 millones de mayores ingresos a la recaudación, producto del crecimiento de los ingresos brutos (16,9%), impulsados tanto por la buena marcha de los beneficios como por los cambios normativos (Cuadro 3.3). Las devoluciones realizadas también superaron a las pagadas en 2024, aunque hay que tener en cuenta que estas devoluciones siempre mezclan devoluciones de dos ejercicios, las correspondientes al 2024 y las del 2023, además de las extraordinarias. Las primeras disminuyeron un 4,9% porque los mismos cambios normativos que favorecieron el incremento de los importes a ingresar, conllevaron un menor crecimiento de solicitudes de devolución. En cambio, las segundas, las del ejercicio 2023 pagadas a comienzos de 2025, fueron muy elevadas al serlo también las solicitudes de aquel ejercicio. Y a estas dos hay que sumar devoluciones extraordinarias derivadas de la sentencia anulando el RDL 3/2016. El resultado final de todo ello fue un aumento del total de devoluciones del resultado de la declaración anual.