4. El Impuesto sobre el Valor Añadido

Los ingresos por el IVA crecieron un 9,9% en 2025, hasta los 99.532 millones (Cuadro 4.2) casi cuatro puntos más que la base del impuesto, el gasto sujeto, que aumentó un 6,1% (Cuadro 4.1). La discrepancia entre ambos se explica por el incremento del tipo medio derivado de la recuperación total de los tipos en alimentación, además del efecto diferencial en electricidad, gas, madera y pellets, al compararse con un 2024 en el que la recuperación del tipo del 21% estuvo vigente tan solo unos meses en el caso de la electricidad (entre marzo y junio, por la bajada de su precio) y desde abril para el gas, madera y pellets.

En el caso de los productos energéticos, la recuperación del tipo general supuso unos ingresos adicionales respecto a 2024 de 562 millones. En la alimentación, el efecto diferencial fue mayor, 2.004 millones, al compararse con un año en el que el acercamiento a los tipos originales empezó en octubre, con lo que en caja se registró un aumento de los ingresos por ese motivo tan solo en el mes de diciembre.

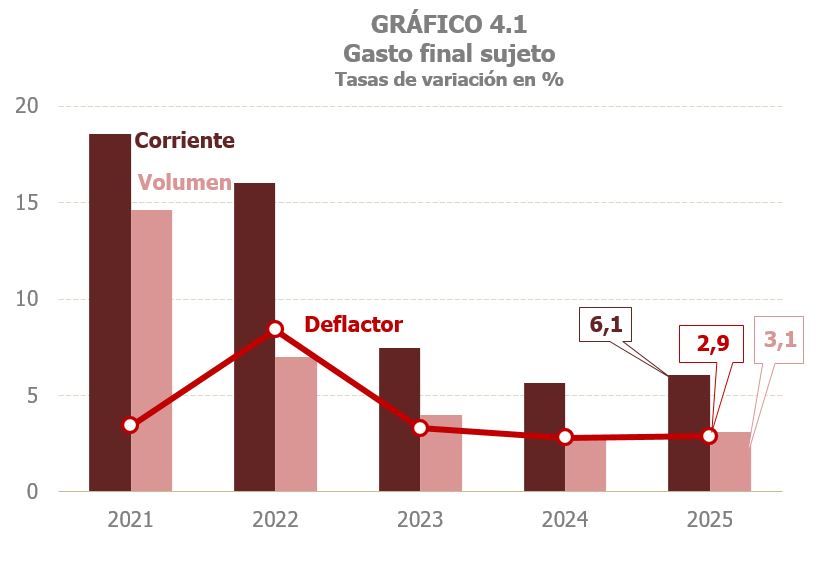

En 2025 el gasto final sujeto a IVA cerró el año con un crecimiento del 6,1%, con una ligera mejora respecto al 5,7% estimado para 2024 (Cuadro 4.1), mejora que se concentra en su componente real ya que el deflactor del gasto aumentó únicamente una décima (Gráfico 4.1).

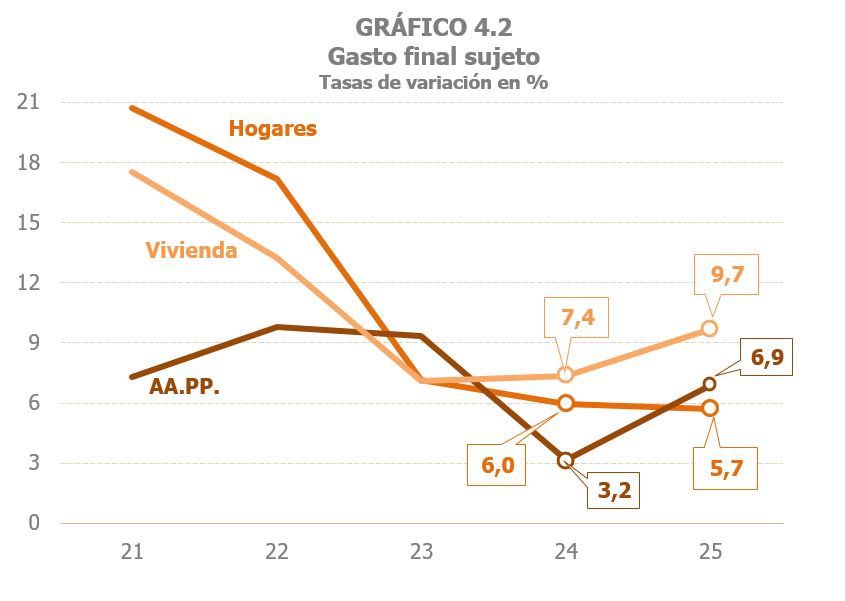

Si se pone el foco en el agente del gasto, el gasto de las familias, principal componente del gasto final sujeto a IVA, fue el único que mostró una ligera ralentización en su ritmo de crecimiento (5,7% en 2025 frente al 6% de 2024), derivada de la moderación de los precios, y con un incremento estable del 3% en su componente real. Por el contrario, el gasto corriente y de capital de las Administraciones Públicas creció con más intensidad (6,9% frente al 3,2% previo), en este caso por el mayor incremento de su componente real. También se aceleró el gasto en compra de vivienda (9,7% en 2025, 7,4% anterior) concentrándose todo el incremento en los precios (Gráfico 4.2 y Cuadro 4.1).

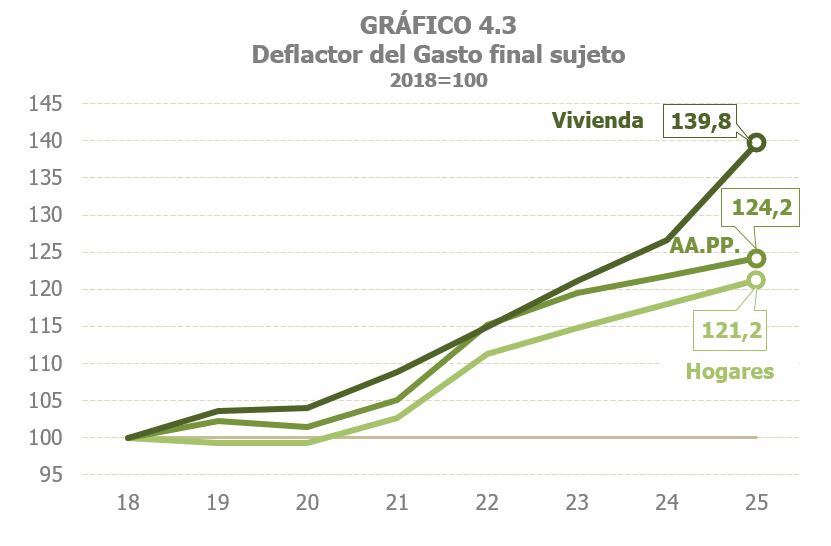

La incidencia de los precios en los distintos componentes del gasto ha cambiado desde el comienzo del ciclo inflacionario iniciado en 2021. El Gráfico 4.3 muestra este hecho. Tomando como base el año 2018, se puede apreciar que hasta el año 2020 las trayectorias de los deflactores del gasto mostraban un perfil similar, dada la moderación y estabilidad de los precios en esa etapa. En 2022, año en el que se produjo el fuerte repunte de los precios, el incremento fue mayor en aquellos que afectan al gasto de las familias y de las Administraciones Públicas. Sin embargo, desde 2023 han sido los precios de la vivienda los que han mostrado una mayor aceleración, de forma que en 2025 el deflactor asociado al gasto en compra de vivienda superaba en casi el 40% el importe alcanzado en 2018, mientras que los deflactores del gasto en consumo de los hogares y de las Administraciones Públicas habrían crecido en torno al 21% y 24% respectivamente en el mismo periodo.

Se estima que el tipo efectivo del IVA aumentó un 3,7% en 2025 (Gráfico 4.5 y Cuadro 4.1) como consecuencia de la recuperación de los tipos previos a las sucesivas rebajas que se habían aprobado desde 2021, para paliar los efectos de las subidas de precios en los productos energéticos (electricidad, gas natural, madera y pellets) y, posteriormente, ya en 2023, de los productos básicos de alimentación.

El Cuadro 8.7 recoge la descomposición del gasto sujeto por tipos. La descomposición del gasto retorna en 2025 a una situación similar a la observada en el periodo comprendido entre 2013 y 2019, previo a la crisis del Covid y las sucesivas rebajas que se produjeron a partir de 2020 para combatir el proceso inflacionista.

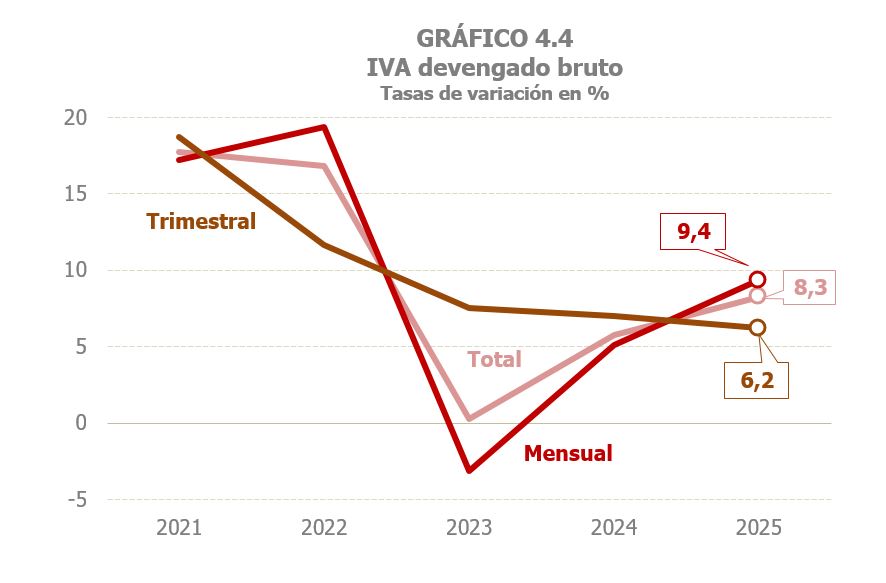

El IVA devengado aumentó un 10%, casi cuatro puntos más que el gasto sujeto (Cuadro 4.1), por el incremento del tipo medio derivado de la recuperación total de los tipos en productos energéticos y alimentación. Una tasa similar se espera para el IVA devengado neto (que se diferencia del anterior porque incluye la variación del saldo que las empresas dejan a compensar de un año a otro). El IVA devengado bruto (Cuadro 4.2) cerró el año con una tasa del 8,3%. La subida de tipos para situarlos en los niveles previos a las sucesivas rebajas, incidió de distinta forma en el tipo de contribuyente, dependiendo de dónde estuviera situado en la cadena de generación y distribución de valor de los productos afectados por los cambios. Así, se registraron mayores incrementos en las declaraciones mensuales (principalmente Grandes Empresas y grupos), que alcanzaron el 9,4% desde el 5,1% de 2024, al estar más afectadas por las subidas de tipos, mientras que en las declaraciones trimestrales el aumento fue del 6,2%, tasa más de tres puntos inferior a la alcanzada por las declaraciones mensuales y también por debajo del 7% registrado el año anterior (Gráfico 4.4).

En lo que respecta a las solicitudes de devolución, en el conjunto del año crecieron un 3,7%, con un incremento del 2,9% de las solicitudes mensuales y del 6,3% de las anuales.

Los ingresos en términos de caja crecieron un 9,9%, con un aumento de los ingresos brutos del 8,6% y del 5,2% de las devoluciones realizadas (Cuadro 4.2). La recaudación procedente de las autoliquidaciones creció un 8,1%, debiéndose el mayor incremento del IVA bruto total, al fuerte avance de los ingresos asociados a aplazamientos y actuaciones de control (16,3%), al recoger parte de los mayores aplazamientos solicitados en 2024 y en 2025. Por tipo de contribuyente, si bien se sigue observando un mayor incremento en las declaraciones mensuales (8,3%) que en las trimestrales (7,5%), la divergencia entre sus tasas es inferior a un punto, menor que la discrepancia observada en devengo. La razón es que en la caja de 2025 se ingresó el devengo correspondiente al último trimestre de 2024, con un comportamiento mejor al asociado al último trimestre de 2025, que se ha ingresado en los primeros meses de 2026. Este desplazamiento entre el devengo y la caja explica también que la ralentización que se observa en el devengo en las declaraciones trimestrales no se muestre en los ingresos en caja.

Las devoluciones realizadas de IVA crecieron un 5,2% en 2025. Las devoluciones mensuales aumentaron un 5,5%, básicamente por dos razones: las mayores devoluciones que se solicitaron tanto en 2024 como en 2025, y la agilización en el ritmo de realización de las devoluciones en 2025. En el caso de las devoluciones anuales, volvieron a aumentar (un 2,4%) a pesar de la caída del 1,8% de las solicitudes correspondientes al ejercicio 2024 (presentadas a finales de enero de 2025). La principal explicación de esta discrepancia se encuentra en el mayor volumen de devoluciones extraordinarias. Por último, también aumentaron las devoluciones vinculadas a los ajustes forales y a la importación (9,3%).