Nota informativa 3. La evolución reciente del resultado de la declaración en el IRPF

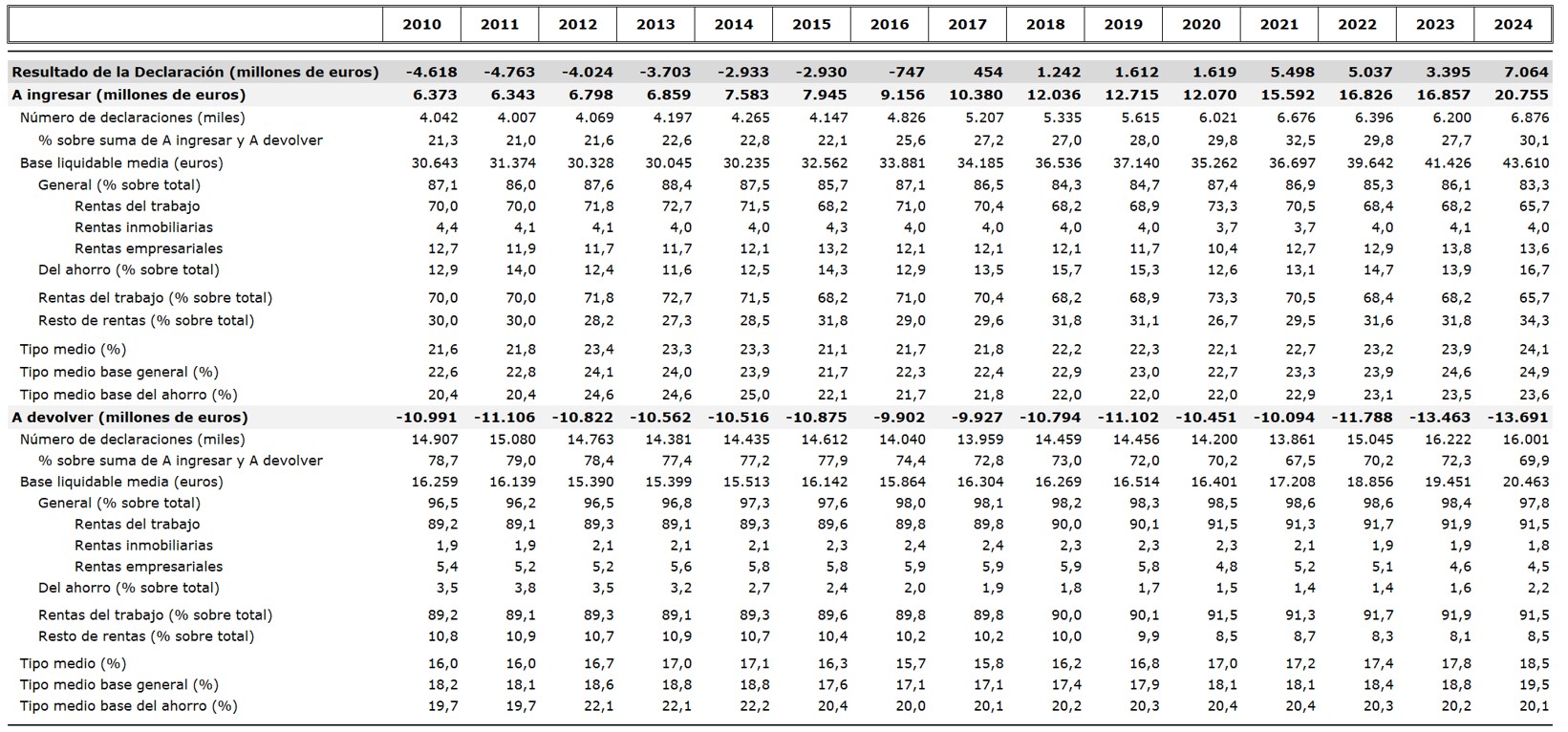

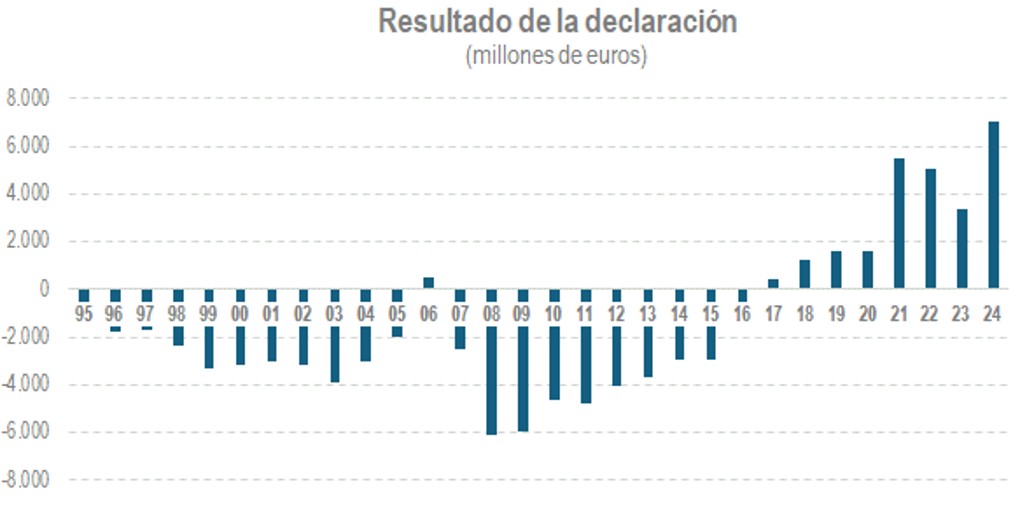

Uno de los hechos más llamativos en la evolución del IRPF es la tendencia creciente en los últimos años del resultado de la declaración anual que, a lo largo de los 30 años que recoge la base de datos del Informe Anual de Recaudación Tributaria (IART), pasó de ser recurrentemente negativo a convertirse en positivo desde 2017 y registrar importes elevados a partir de 2021. El siguiente gráfico, elaborado a partir del Cuadro 8.2 del IART, refleja esa trayectoria:

Hay que aclarar, en primer lugar, que en un impuesto como el IRPF en el que se declaran rentas de muy diverso tipo, que es progresivo, que se adapta a las condiciones personales y familiares de los contribuyentes y en el que influyen múltiples normativas, las causas de cualquier cambio en el comportamiento habitual no pueden ser únicas. Todos estos aspectos son más relevantes aún en este caso por cuanto que lo que se trata de analizar es el resultado de la declaración, un saldo cuyo signo por sí solo no dice nada acerca del desempeño global del impuesto. Es tan solo el resultado de la liquidación del impuesto, la diferencia entre la cuota y lo que ya se ha pagado de la misma con anterioridad, no es el impuesto completo.

Precisamente es este carácter liquidatorio el que hace que el resultado sea muy sensible a la variación de determinadas rentas. Así, en los años más recientes la evolución ha estado muy condicionada por el comportamiento de las rentas que no están sujetas por completo al sistema de retención o pagos fraccionados, como son, en su mayor parte, las ganancias patrimoniales y las rentas de capital inmobiliario y, en menor medida, los rendimientos de actividades económicas y, para los tramos altos de renta, las rentas del capital mobiliario. Como se puede comprobar en el Cuadro 8.2 del IART, entre 2020 y 2024 los rendimientos netos reducidos de estas rentas, la parte que integra la base imponible, crecieron un 70,4%, frente al 32,8% que lo hicieron en el mismo periodo los rendimientos procedentes de las rentas del trabajo (salarios, pensiones y prestaciones por desempleo) que se pueden considerar las únicas que están sujetas por completo a retenciones. En esta nota se examina, a partir del análisis por separado de las declaraciones a ingresar y a devolver, cómo ha influido este diferente crecimiento de las distintas rentas en la evolución del resultado de la declaración.

El cuadro que figura al final de la nota presenta varios indicadores que permiten ver las diferencias entre las declaraciones a ingresar y a devolver. En el periodo 2021-2024 el resultado medio fue de alrededor de 5.250 millones que contrastan con los poco más de 1.600 millones de 2019 y 2020. El incremento entre esas dos cifras de cerca de 4.800 millones se debe a mayores ingresos en las declaraciones con saldo positivo, compensados parcialmente por el incremento en el mismo periodo de las solicitudes de devolución. Los mayores ingresos suponen tener unos saldos positivos un 27% mayores en los últimos cuatro años que en los dos previos.

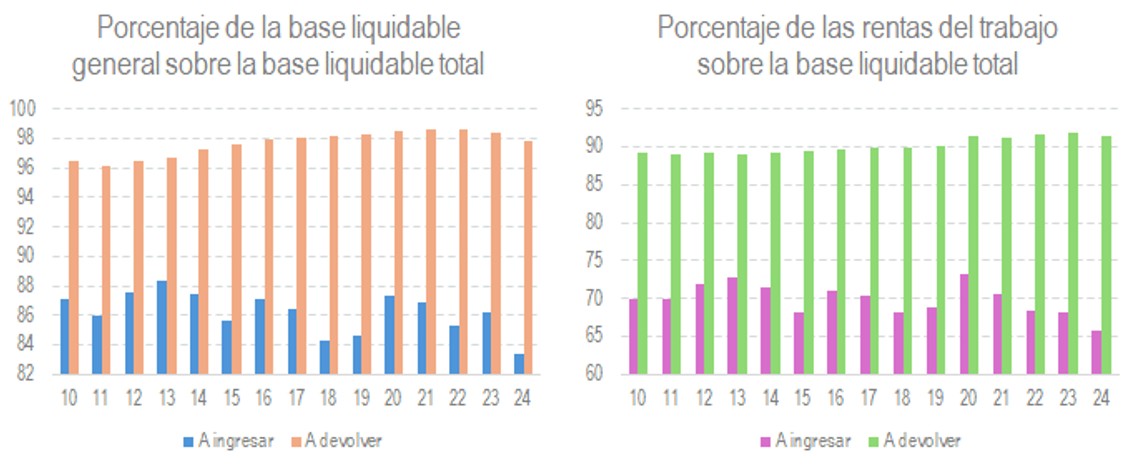

Al analizar por separado las declaraciones a ingresar y a devolver, el rasgo que más destaca es la distinta procedencia de sus rentas. Los siguientes gráficos ilustran claramente esta idea:

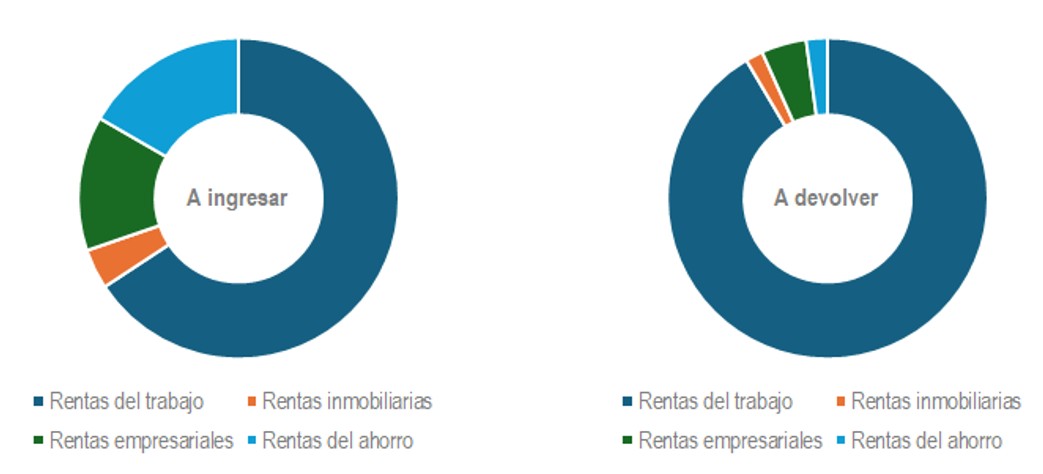

En el gráfico de la izquierda figura el porcentaje que supone la base liquidable general sobre la base liquidable total. Como se ve, en las declaraciones a devolver prácticamente toda la base es general con apenas una pequeña aportación de la base del ahorro, que es donde se concentran casi todas las rentas derivadas del capital mobiliario y de las ganancias patrimoniales. En las declaraciones a ingresar, en cambio, la base del ahorro significó más del 11% en todos los años desde 2010 y más del 14,5% en los últimos cuatro. Dentro de la base liquidable las rentas de mayor peso son las procedentes del trabajo, por ello no resulta extraño el resultado del gráfico de la derecha que muestra el porcentaje de rentas del trabajo sobre la base liquidable total para ambos grupos de declaraciones: en las declaraciones a devolver ese porcentaje está en el entorno del 90%, con tendencia creciente, mientras que en las declaraciones a ingresar ese porcentaje ronda el 70%, aunque en los últimos años se situó por debajo de esa cifra por el aumento de otras rentas. Una distribución más detallada se puede ver en los siguientes gráficos con datos para 2024:

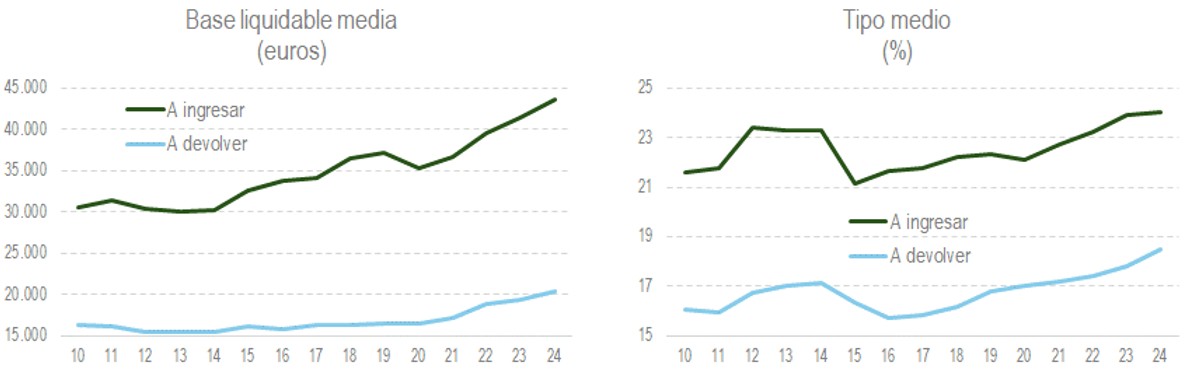

Las diferencias entre contribuyentes no solo se producen en el origen de las rentas, sino también en el nivel de la base liquidable y, en consecuencia, en los tipos medios:

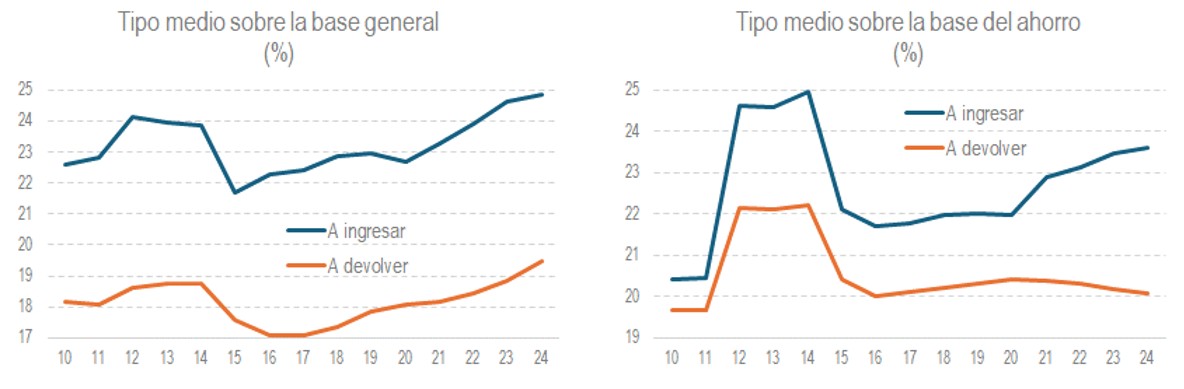

A los efectos de lo que se está analizando conviene distinguir entre la evolución de los tipos que se aplican sobre la base general y los que lo hacen sobre la base del ahorro:

El tipo general crece para ambos tipos de contribuyentes, pero hay una diferencia clave. Del crecimiento del tipo general no se desprende necesariamente un mayor saldo positivo o un menor saldo negativo porque las rentas pueden estar sujetas a retención y esta ya puede recoger esa subida, con lo que no habría efecto en el resultado de la declaración anual. Esto es lo que ocurre en las declaraciones a devolver en las que la prácticamente toda la base general procede del trabajo y está, por tanto, sujeta a retenciones. Ahora bien, esa base general también incluye las rentas de capital inmobiliario y de actividades empresariales que están sujetas a retenciones o pagos a cuenta solo parcialmente. En las declaraciones a ingresar estas rentas tienen un peso significativo y por esa vía sí hay un impacto del incremento de tipos en el resultado de su declaración.

En el caso de la base del ahorro ese efecto es más claro. En los últimos años entraron en vigor subidas de tipos para las rentas más altas. Como se ve en el gráfico de la derecha, esas subidas afectaron a los declarantes a ingresar que es donde están las mayores rentas. Además, estos tipos al alza son los que afectan a rentas con un alto crecimiento desde 2020 y que en su mayor parte no están sujetas a retención y, si lo están, lo están al tipo mínimo del 19%, muy por debajo del tipo medio.

De todo lo anterior se puede concluir que para el perfil de los contribuyentes cuyas declaraciones tienen resultado a ingresar, caracterizado por tener un porcentaje significativo de rentas no sujetas a retención, el elevado crecimiento de estas últimas y la subida de los tipos explica que crecieran los importes a ingresar, siendo esta una de las causas de la tendencia creciente que se observa en el resultado de la declaración.