Nota informativa 4. La evolución de la asignación a la iglesia católica y a fines sociales

Tras la aprobación de la Ley 42/2006 de Presupuestos Generales del Estado para el año 2007, en la declaración del IRPF los contribuyentes pueden destinar un 0,7% de su cuota íntegra al sostenimiento de la Iglesia Católica, al de actividades consideradas de interés social, o al de ambas, marcando la casilla correspondiente. El grupo de gráficos siguientes muestra la evolución del peso de cada una de las opciones disponibles, tanto sobre el número de declaraciones como sobre el total de la cuota íntegra1.

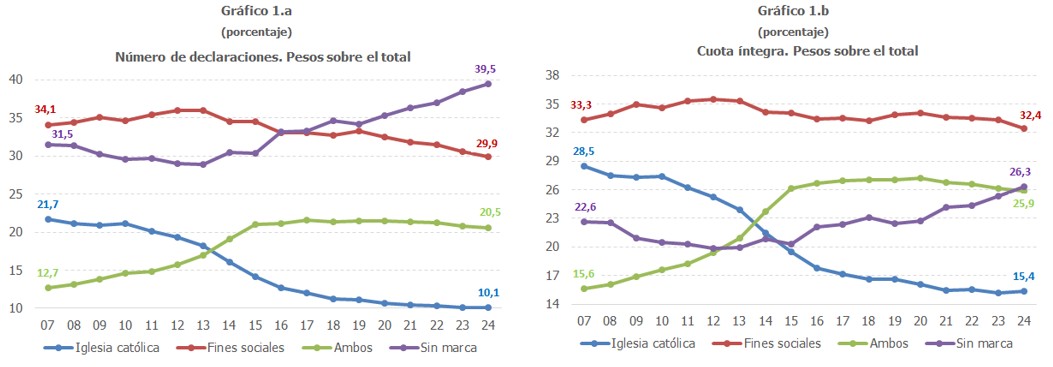

Se observa que, tanto en términos del número de declaraciones como en términos de la cuota íntegra, la opción de dejar la casilla de asignación del 0,7% sin marcar ha ido ganando peso a lo largo de los dieciocho años en los que ha estado vigente la norma, tendencia que se ha hecho más evidente desde el ejercicio 2015, de forma que en 2024, último ejercicio para el que se dispone de información, la mayoría de las declaraciones, el 39,5%, elegían la opción Sin marca, lo que se corresponde con el 26,3% de la cuota íntegra.

También destaca el hecho de que, en términos de la cuota íntegra, la opción mayoritaria siempre ha sido destinar el 0,7% al sostenimiento de actividades consideradas de interés social (fines sociales en adelante), opción que ha tenido, además, un peso bastante estable a lo largo del periodo analizado. Así, el peso inicial en 2007 se situaba en el 33,3% y fue creciendo hasta alcanzar su máximo en 2012, un 35,5%, para iniciar después una pauta descendente que se ha hecho más patente desde el ejercicio 2020, para terminar en el 32,4% en el ejercicio 2024. En términos del número de declaraciones la pérdida de relevancia de esta opción es bastante más evidente, pasando de ser la elección mayoritaria en 2007, a ocupar el segundo lugar a partir del ejercicio 2017 y suponer un 29,9% del total en 2024.

Por su parte, la asignación a la Iglesia Católica muestra una clara trayectoria decreciente a lo largo de todo el periodo, pasando de ser la segunda opción más elegida por los declarantes de IRPF en términos de cuota íntegra (la tercera en términos del número de declaraciones), con un peso del 28,5% sobre el total de la cuota en 2007, a ser la opción minoritaria (entre los ejercicios 2013 y 2015), situándose su peso sobre el total de la cuota íntegra en el 15,4% en 2024 y representado sólo un 10,1% del número de declaraciones. Una trayectoria contraria ha seguido la opción de marcar ambas casillas en la declaración, tanto desde la perspectiva del número de declaraciones como desde la del peso sobre la cuota íntegra. Esta alternativa empezó siendo la menos elegida en 2007, y fue ganando peso hasta el ejercicio 2020, año a partir del cual ha ido perdiendo relevancia de forma paulatina, a favor de la opción Sin marca.

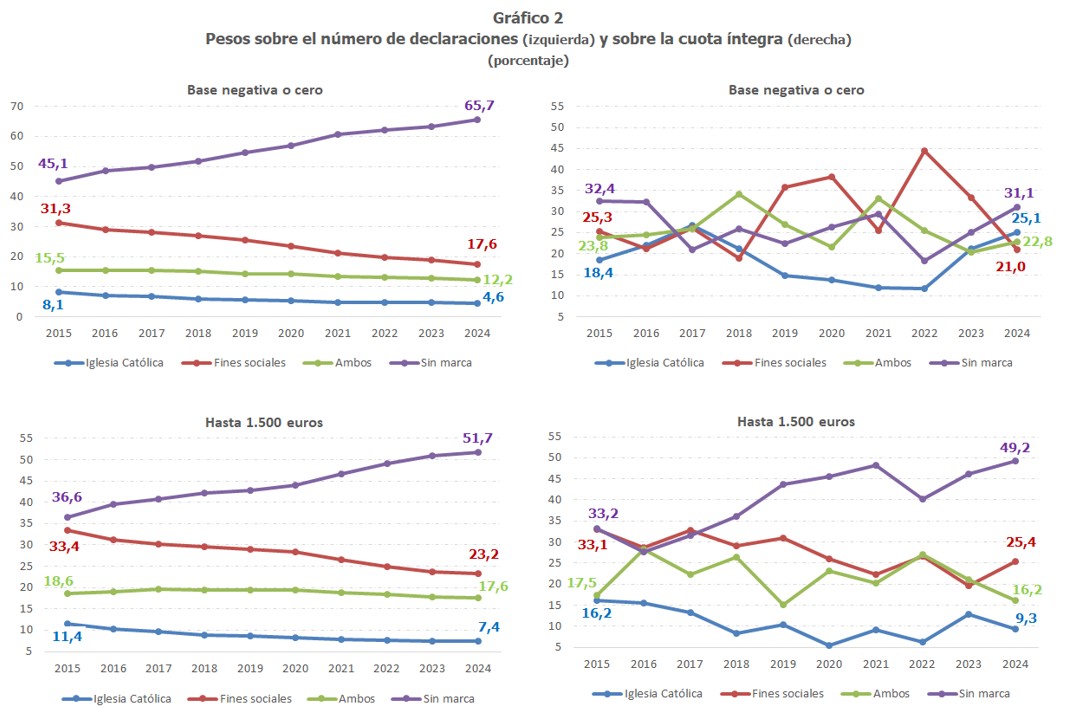

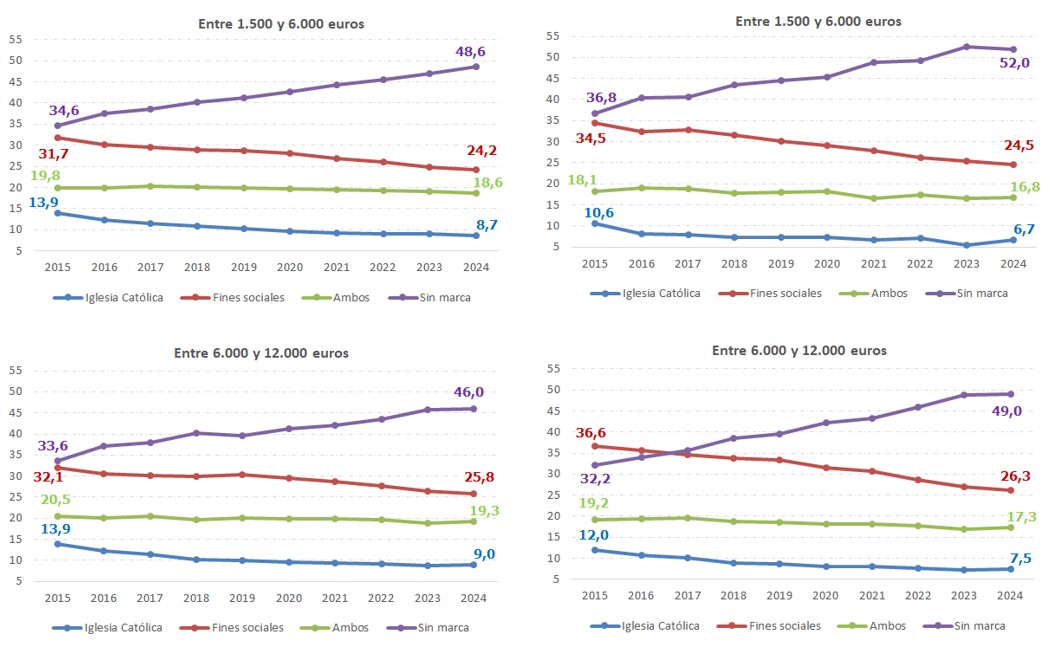

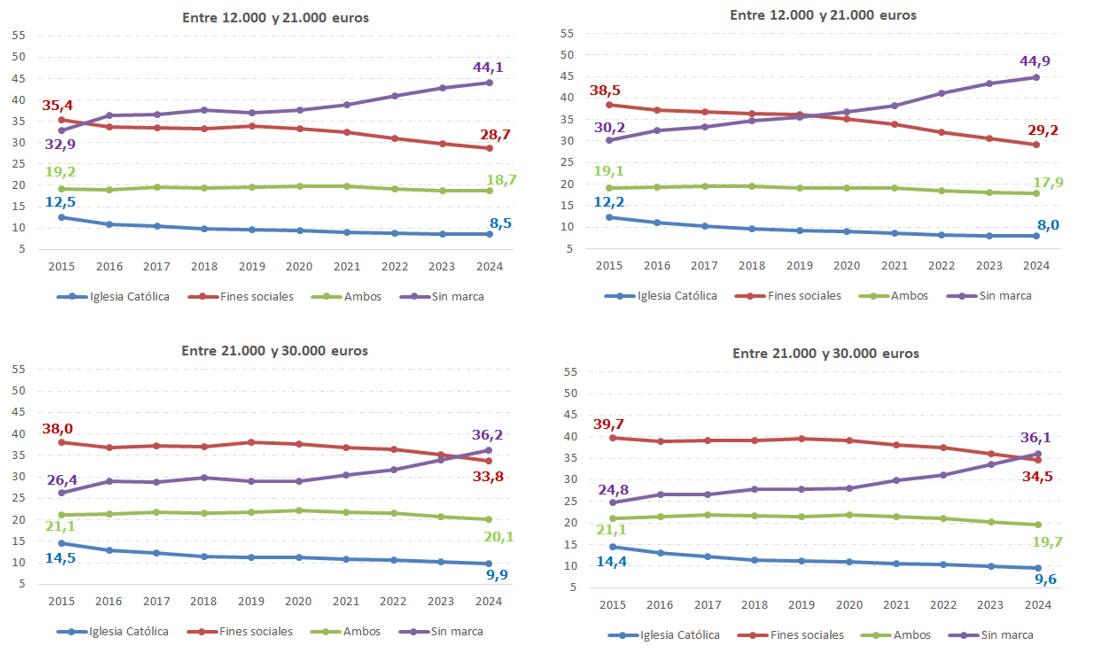

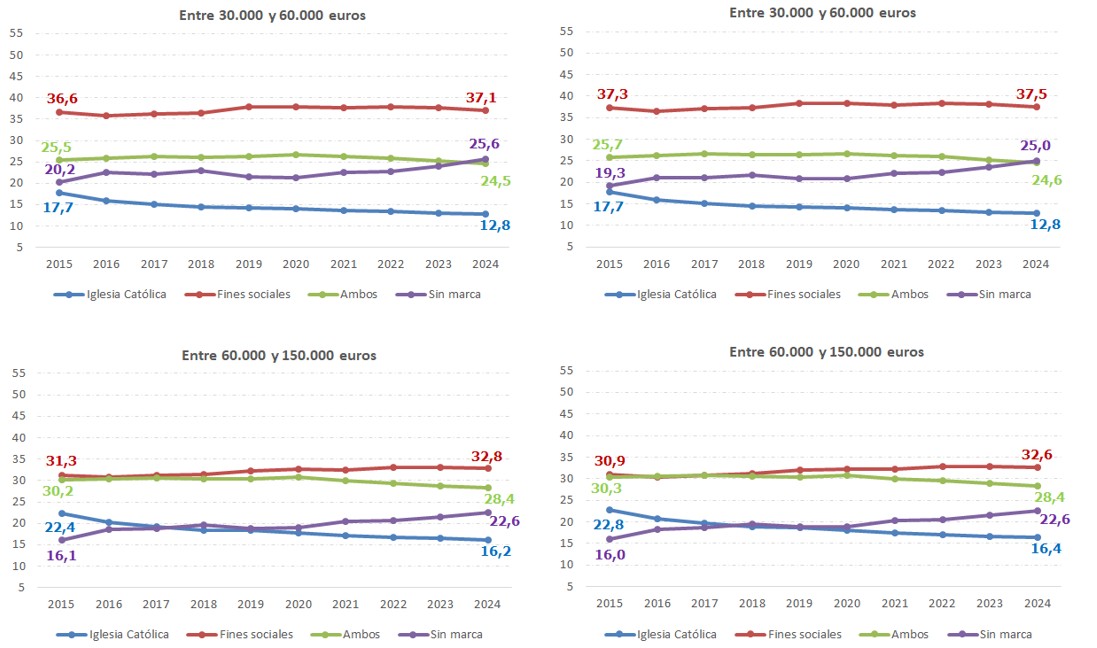

Resulta interesante analizar la evolución de estas opciones desagregando por el tramo de la base imponible. Los gráficos de las páginas siguientes recogen las trayectorias para el periodo 2015 a 2024.

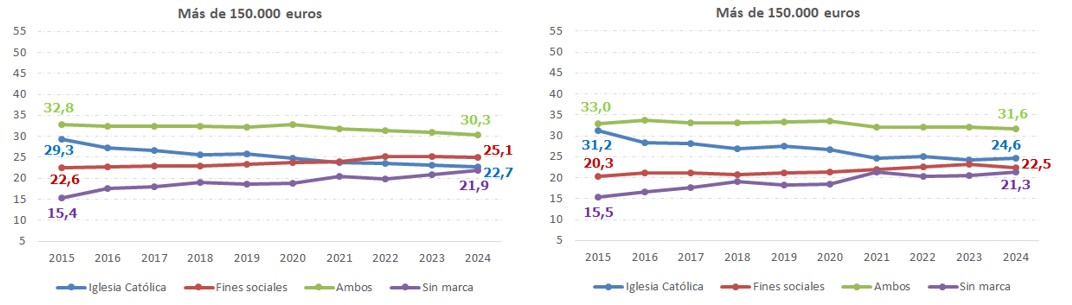

Como aspecto destacable, cabe señalar que en todos los tramos de renta se observa una trayectoria creciente del peso de la opción Sin marca, siendo el avance más acusado en los tramos de base imponible más bajos, con la excepción de los pesos sobre la cuota íntegra para las declaraciones con base negativa o cero, donde la irregularidad en el reparto quizás sea lo más llamativo, junto con el hecho de la ganancia de peso de la asignación a la Iglesia Católica en los dos últimos ejercicios analizados, en detrimento de la asignación a fines sociales. Una trayectoria contraria, con la mencionada excepción, ha mostrado el peso de la asignación a la Iglesia Católica, que ha ido perdiendo importancia en todos los tramos de base. También ha mostrado una tendencia decreciente el peso de la opción de marcar ambas casillas, si bien la pérdida no ha sido tan acusada como en el caso de la Iglesia Católica. En cuanto a la asignación a fines sociales, su evolución es diferente según qué tramo de base se analice. Así, para las bases inferiores a los 30.000 euros, la tendencia ha sido decreciente en el periodo analizado, mientras que, entre las bases superiores a esta cifra, esta opción ha ido ganando relevancia. Además, la pérdida de peso en las primeras ha sido más acusada que la ganancia observada en las bases mayores a los 30.000 euros.

Llama también la atención la importancia relativa que tiene la opción sin marca en los tramos de base imponible más bajos, en comparación con los pesos de las otras tres opciones, representando en torno a la mitad de la cuota íntegra para el conjunto de bases por debajo de los 12.000 euros y siendo casi siempre la opción mayoritaria. Para este colectivo de bases, la segunda opción más elegida es la asignación a fines sociales. Para las bases entre los 12.000 y los 30.000 euros, las opciones sin marca y con asignación a fines sociales se reparten en torno al 70% del peso, pasando a ser la asignación a fines sociales la opción más elegida para los contribuyentes con bases entre los 21.000 y los 30.000 euros. Sin embargo, a partir de los 30.000 euros de base, la casilla Sin marca deja de estar entre la dos primeras opciones elegidas, y cede su puesto a aquellos contribuyentes que eligen marcar ambas casillas. Esta opción se sitúa a niveles muy similares a la de los que eligen marcar la casilla de fines sociales entre los contribuyentes con rentas entre los 60.000 y los 150.000 euros, pasando a ser la opción más elegida entre los contribuyentes con rentas superiores a los 150.000 euros, único colectivo en el que la opción de asignación a la Iglesia Católica ha ocupado el segundo lugar en importancia hasta el ejercicio 2021. Para el resto de las bases, la asignación a la Iglesia Católica es la opción minoritaria.

1 Toda la información pública relativa a la Asignación a la Iglesia Católica y a Fines sociales se puede encontrar en el fichero Datos asignación Iglesia Católica y fines sociales IRPF que se publica junto con el Informe Anual de recaudación Tributaria. Desde 2015 se ofrece información desagregada por tramos de base imponible, edad, sexo y CC. AA.