Nota informativa 5. El salario mínimo interprofesional y la distribución de perceptores de renta salarial

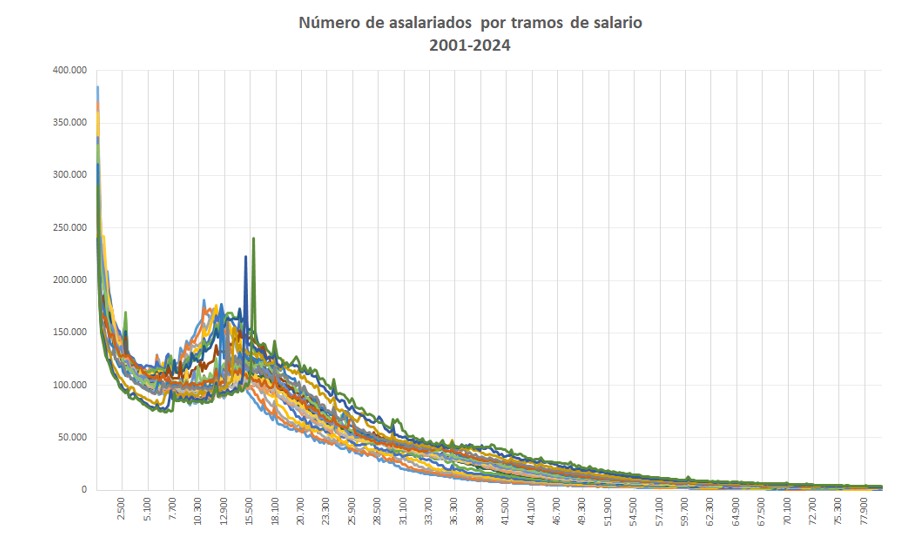

El Informe Anual de Recaudación Tributaria se acompaña de una serie de ficheros en los que se puede encontrar información detallada sobre algunos aspectos relativos a la evolución de las bases y de los impuestos. Uno de ellos es el que se refiere a la Distribución Salarial, tanto nacional como por CCAA. Estos ficheros ofrecen la distribución de personas, retenciones y tipos por tramos de salarios de 200 euros de amplitud desde el año 2001:

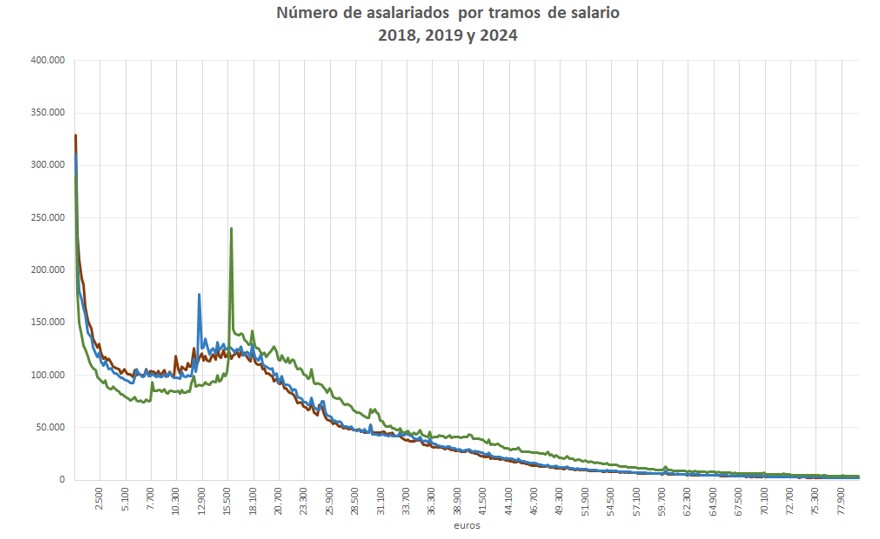

A simple vista se observan algunos picos que se han vuelto característicos en los últimos años y que están asociados a la evolución reciente del Salario Mínimo Interprofesional (SMI). La comparación en el siguiente gráfico entre los años 2018 (marrón), 2019 (azul) y 2024 (verde) da una idea de esos cambios.

En esta nota se examina de forma exploratoria en qué medida ese crecimiento del SMI ha condicionado la evolución de la curva de perceptores de rentas salariales: si ha supuesto simplemente la aparición de esos picos tan visibles en la distribución o si, además, ha influido en la evolución de los tramos de salarios cercanos al SMI.

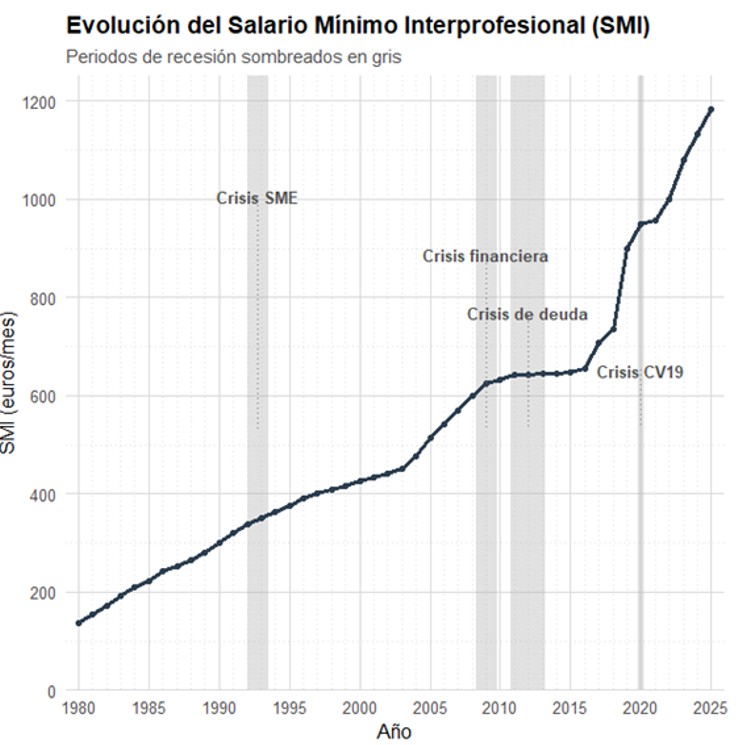

Como se aprecia en el siguiente gráfico, el SMI experimentó un drástico cambio de nivel en 2019:

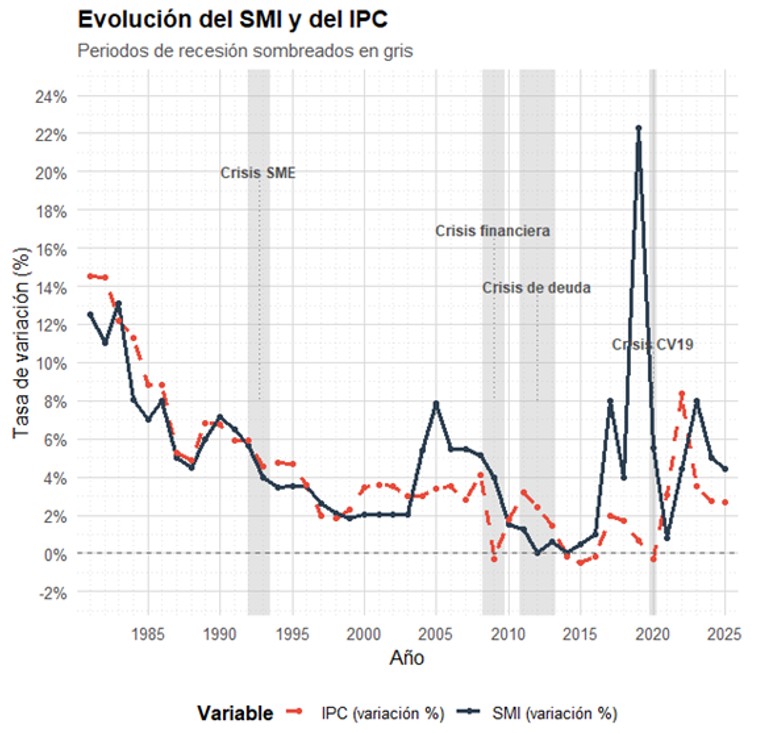

La variación del SMI está condicionada, entre otros factores, por la evolución de la tasa de inflación, en línea con una política de preservación de la capacidad adquisitiva de las rentas salariales asociadas al mismo. Hasta 2018 la correlación entre ambas variables fue elevada (0,84), incluso a pesar de la existencia de años (2000-2004, 2011-2013) en los que los incrementos del SMI se desanclaron del IPC. El siguiente gráfico da cuenta de esa relación:

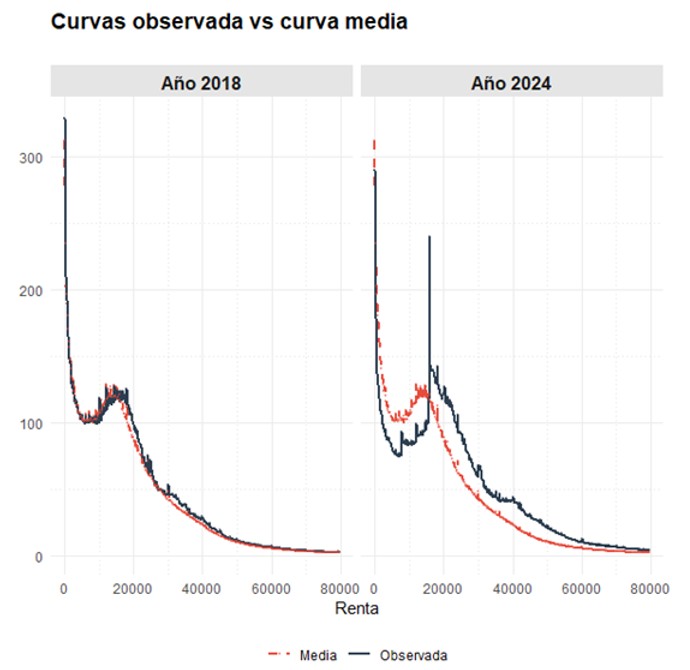

El incremento registrado en 2019 (21,6%) y el cambio de nivel derivado del mismo supuso, como se ha visto, la aparición de un pico diferencial alrededor del SMI. La comparación directa de las curvas observadas en 2018 y 2024 con la curva media 2001-2024 muestran claramente la concentración alrededor del SMI en 2024:

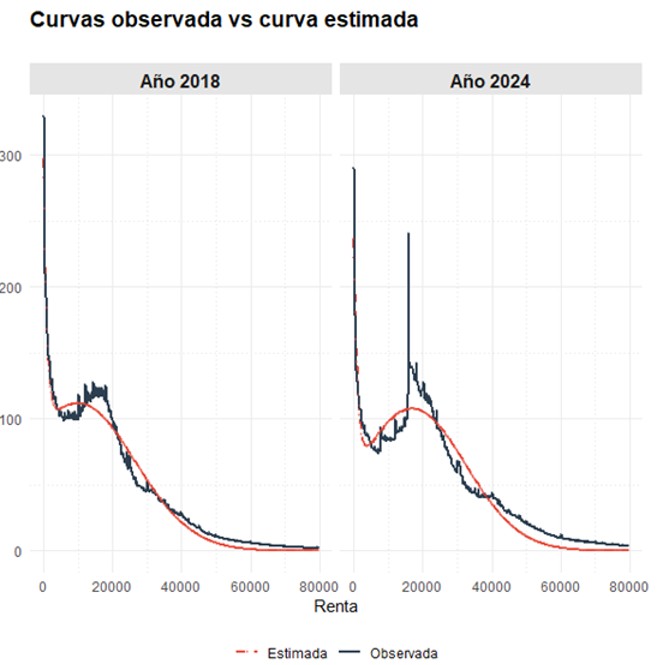

Este impacto diferencial también se aprecia cuando se examina cada año separadamente, comparando la distribución observada en 2018 y 2024 con las correspondientes estimaciones estadísticas de un modelo paramétrico que suaviza sus elementos irregulares (Quilis, E.M. y Frutos, R. (2020) “Un análisis dinámico de la distribución salarial en España”, Instituto de Estudios Fiscales, Papeles de Trabajo n. 3/2020):

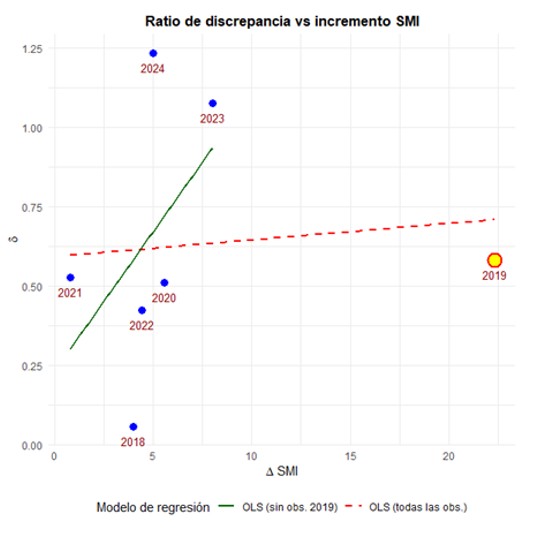

Las discrepancias en el grupo asociado al SMI entre las curvas observada y estimada pueden ser atribuidas a la evolución reciente del SMI, como pone de relieve su relación lineal positiva:

Con las debidas cautelas debidas al reducido tamaño de la muestra, se aprecia la relación positiva entre los cambios en el SMI y el tamaño de la discrepancia entre la curva observada y la estimada, especialmente si se descuenta el carácter influyente del dato de 2019. Esta relación se extiende, si bien con menos intensidad, a los grupos adyacentes al SMI:

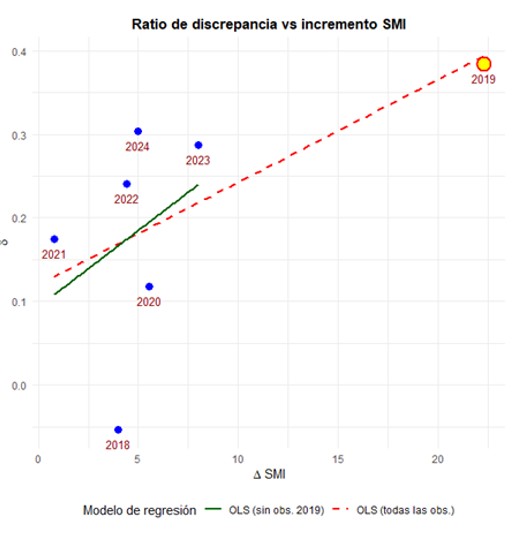

Esta relación positiva, sobre la que el dato de 2019 ya no es influyente, es compatible con la hipótesis de que ha habido un efecto de arrastre positivo del incremento del SMI no solo sobre el grupo de renta con el que está directamente asociado, sino también con los tramos más próximos, ampliando por tanto el rango de acción de la medida.