Nota informativa 6. La actualización de los contratos de arrendamiento de bienes inmuebles para vivienda habitual

En los últimos años se ha incrementado de forma notable el volumen de información que ofrece la Agencia Tributaria sobre los arrendamientos y, en general, sobre la vivienda. Los primeros trabajos sobre este tema estuvieron vinculados a la elaboración del índice de precios del alquiler y del Sistema estatal de índices de referencia del precio del alquiler de vivienda, ambos del Ministerio de Vivienda y Agenda Urbana, proyectos en los que la Agencia Tributaria participa junto con la Dirección General del Catastro. Desde ese momento esa misma información se ha ido utilizando en diferentes contextos. En esta misma línea, y coincidiendo con la publicación de la edición del ejercicio 2023 de la Estadística de los declarantes del IRPF, se dio a conocer la nueva Estadística de viviendas declaradas en el IRPF, que trata de ofrecer, a partir de la información fiscal, una foto del mercado inmobiliario residencial perteneciente a propietarios personas físicas.

El origen de la información que se utiliza para todos estos fines es la declaración del IRPF, concretamente el apartado C en el que se detallan los rendimientos de capital inmobiliario, combinada con los datos del Catastro para incorporar al análisis las características de los bienes inmuebles. Los datos están restringidos a las personas físicas (no existe una información equivalente para las sociedades) y al Territorio de Régimen Fiscal Común. Aun así, la información tan pormenorizada con la que se cuenta y el volumen de datos disponibles (cerca de 2,5 millones de viviendas), garantiza que los análisis que se hacen con ellos sean muy robustos.

Desde que se empezaron a realizar trabajos para el Sistema estatal de índices de referencia del precio del alquiler de vivienda la atención se ha centrado en la evolución de los precios, pero la riqueza de la información permite otro tipo de estudios. Un punto de interés es, por ejemplo, conocer el esquema de actualización de rentas cuando se mantiene la relación entre propietario e inquilino. Es lo que se hace en esta nota.

Para simplificar el análisis se van a tomar los bienes inmuebles arrendados para vivienda habitual que tienen un único inquilino y los días de arrendamiento coinciden con la totalidad del año (esto es, estuvieron alquilados los 365 días). El análisis se hace para el periodo 2019-2024. En los diferentes pares de años se tienen entre 850.000 y 950.000 registros aproximadamente, lo que representa casi el 40% de los alquileres totales. Para ellos nos preguntamos: ¿cómo actualizan el alquiler los propietarios de estos inmuebles?

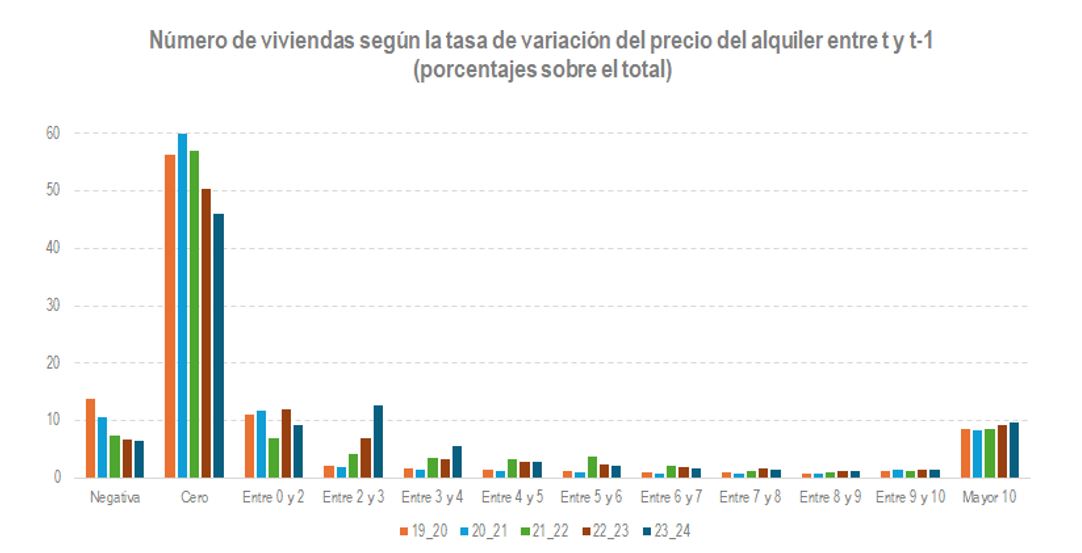

Para responder la pregunta se toman los ingresos anuales que recibe el arrendador cada año, se calcula la tasa de variación entre los años t y t-1 y las tasas se agrupan en intervalos. En los años considerados el reparto de las viviendas según esos diferentes intervalos es el que figura en el siguiente gráfico:

La conclusión principal que se puede extraer del gráfico anterior es que, excepto en el año 2024, más de la mitad de los propietarios no incrementaron el alquiler entre el año t y t-1. El porcentaje va siendo cada vez menor con el tiempo y está muy condicionado en los años iniciales por la pandemia (igual que las variaciones negativas), pero, incluso con eso, resulta significativo el elevado porcentaje de contratos que no se actualizan.

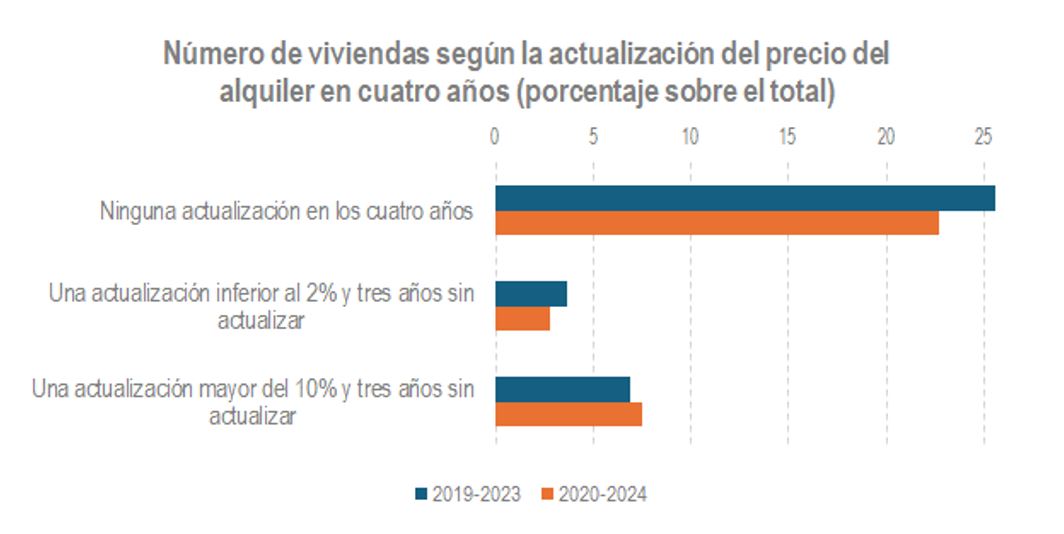

Si en lugar de ver las actualizaciones en un año, se estudian en un periodo más largo los resultados también son interesantes. Si se consideran los bienes inmuebles que estuvieron arrendados durante cuatro años con el mismo inquilino y se mira la estructura de actualizaciones de renta que han tenido en esos años, se tienen los siguientes resultados:

En el gráfico solo se muestran las estructuras más frecuentes. La conclusión es que en más de un 20% de los bienes inmuebles que se mantienen durante cuatro años arrendados para vivienda habitual con el mismo inquilino, el alquiler no varía en ninguno de los años. El porcentaje se sitúa entre el 25% y el 30% si se suman los que tuvieron solo una actualización inferior al 2%. Y destacan también los casos en los que hay una sola actualización elevada, lo que indicaría que hay una práctica extendida de realizar una revisión única del alquiler en los cuatro años, probablemente coincidiendo con un cambio de contrato. Todo ello condiciona el análisis agregado que se hace normalmente de la variación anual de los precios.