Nota informativa 8. Las cuentas anuales consolidadas del impuesto de sociedades

Junto con el Informe de Recaudación Tributaria (IART) de 2018, se publicó la nota Informativa Las Cuentas Anuales Consolidadas del Impuesto sobre Sociedades con motivo de la publicación desde el ejercicio 2016 de la nueva estadística a la que hace referencia la nota. Como se explicaba entonces, la estadística Cuentas anuales consolidadas del Impuesto sobre Sociedades combina la información proporcionada por los modelos 200 de las empresas individuales no integradas en grupos y la procedente de los modelos 220 que presentan los grupos, de forma que todas las cifras, excepto el beneficio, se calculan en términos consolidados. Se salvan así las limitaciones que tienen la Estadística por partidas y la estadística Cuentas anuales no consolidadas del Impuesto sobre Sociedades, proporcionando una visión integral que gira alrededor de la cuota líquida consolidada del impuesto, que es la medida adecuada de la aportación del conjunto de las sociedades a los ingresos tributarios del Estado.

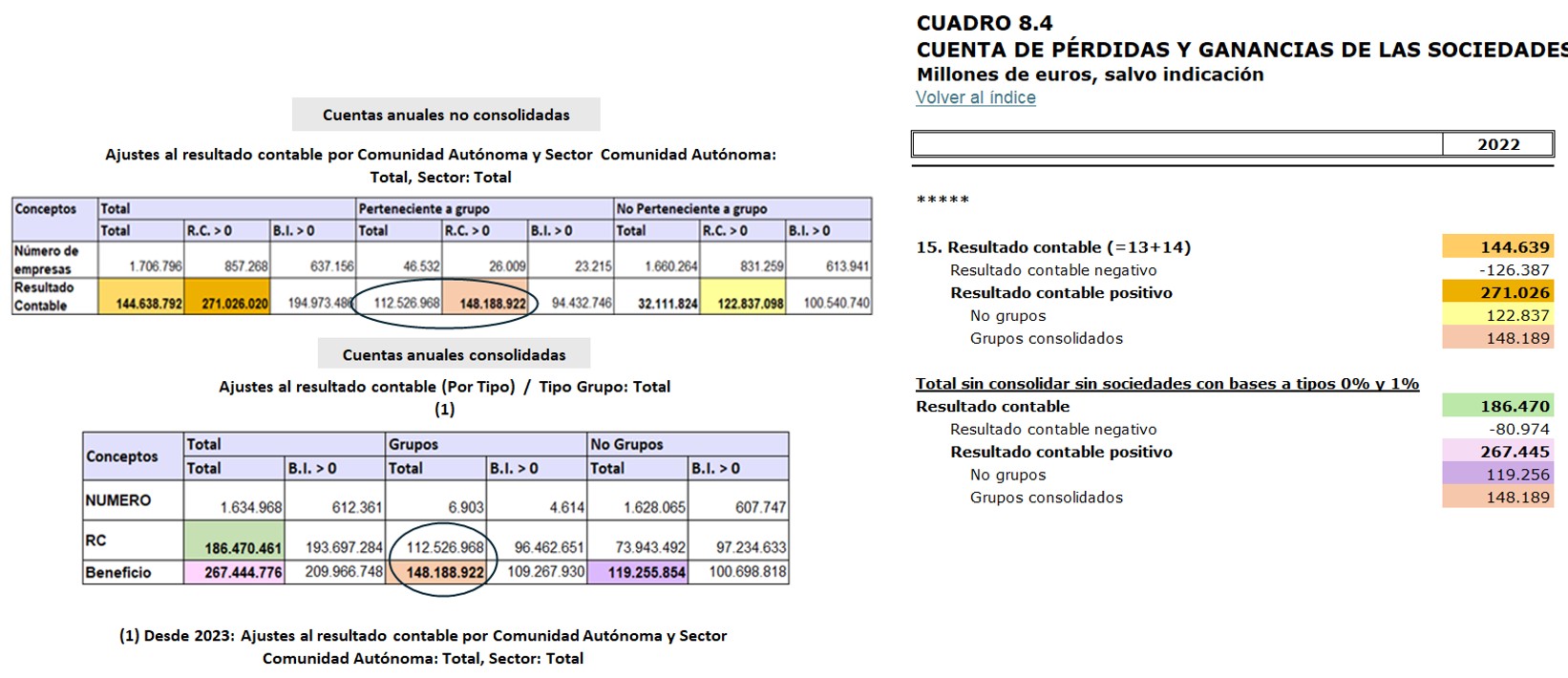

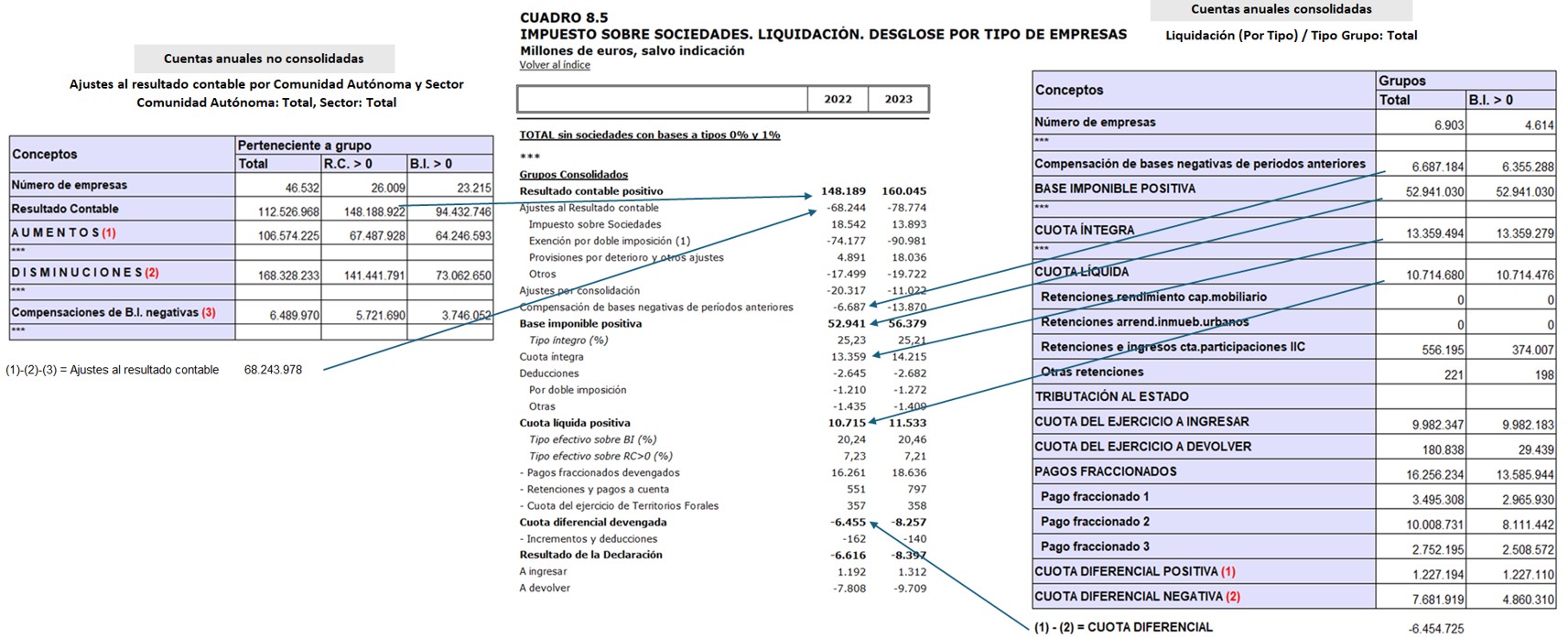

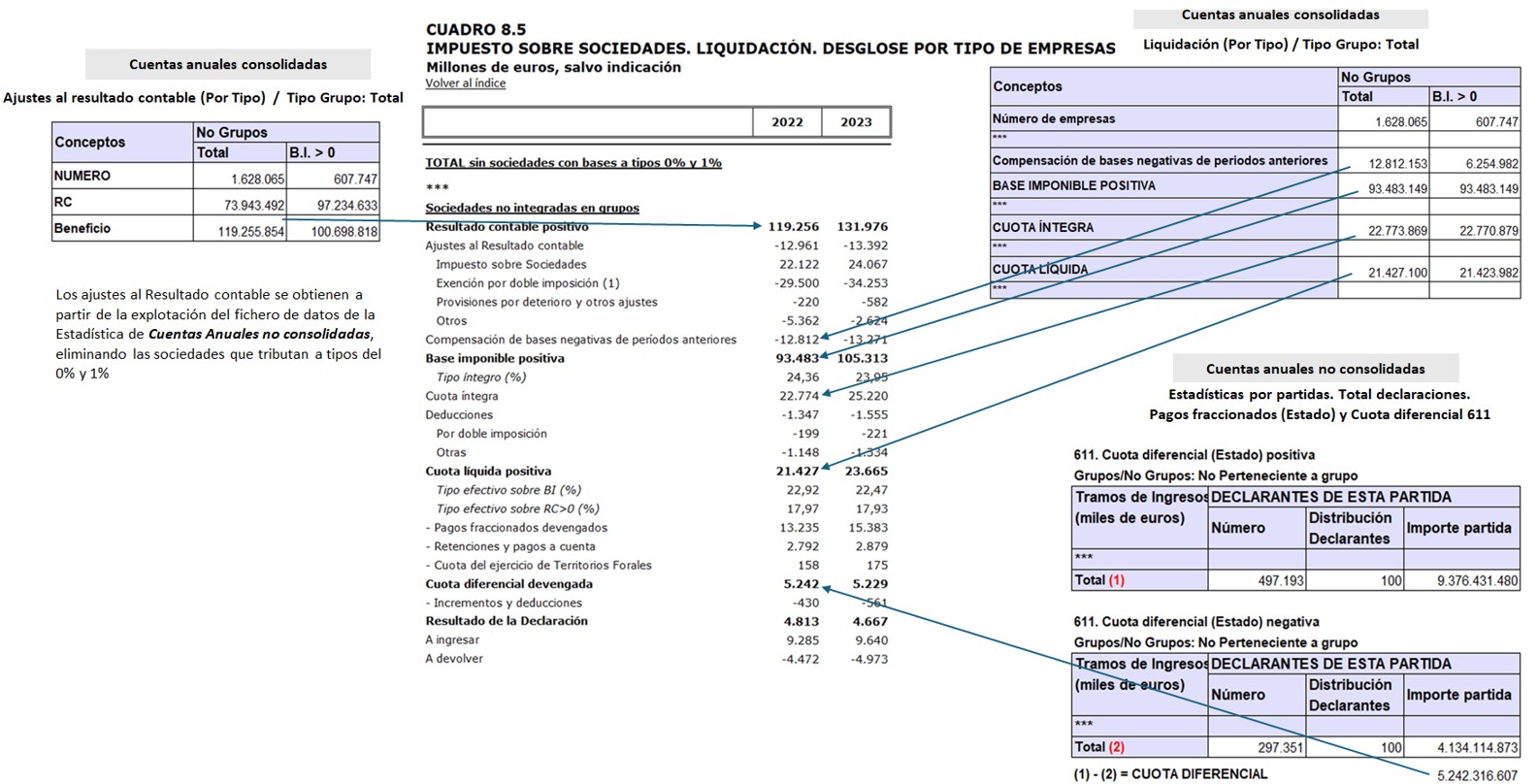

Los Informes Anuales de Recaudación recogen el análisis del Impuesto sobre Sociedades en los cuadros 8.4 y 8.5. El primero de ellos presenta la cuenta de pérdidas y ganancias hasta llegar al resultado contable del conjunto de sociedades, información que no está afectada por la consolidación.

Desde la publicación del IART de 2024, el cuadro 8.4 incorpora un bloque en el que se recoge el resultado contable sin incluir a las sociedades con bases a tipos del 0% y 1%, que pasa a ser la partida inicial del Cuadro 8.5, donde se resume la liquidación del impuesto. La razón de este cambio (antes el cuadro 8.5 se iniciaba con el resultado contable positivo total) es el irregular comportamiento de los beneficios de las empresas con bases a tipos del 0% y 1%, casi todas ellas financieras (fondos de pensiones, sociedades de inversión, …), que están vinculados a la valoración de sus activos que, a su vez, depende de los cambios de tipos de interés y de las reacciones de los mercados financieros. Este hecho tiene mucha repercusión sobre la variación de los beneficios, pero apenas afectan al impuesto dada su escasa o nula tributación. La exclusión de estas sociedades aporta coherencia al análisis comparativo de la evolución de los beneficios y de la base imponible del impuesto, y es el criterio usado en la estadística Cuentas anuales consolidadas del Impuesto sobre Sociedades. Por su parte, el cuadro 8.5 muestra la liquidación del impuesto para los dos grupos relevantes, las empresas no pertenecientes a grupos y los grupos consolidados, integrando la información de los modelos 200 y 220.

Los gráficos que se presentan a continuación detallan la procedencia de la información de ambos cuadros y la conexión de las principales variables con las dos estadísticas de cuentas anuales.