Nota informativa 9. La evolución del gasto final sujeto a IVA y del tipo efectivo

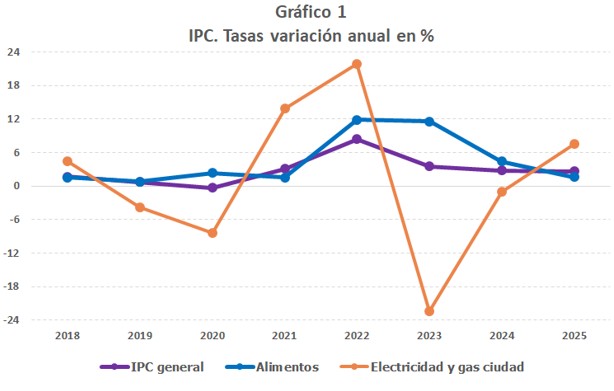

En los últimos años se han producido varios cambios normativos que han afectado al tipo efectivo del IVA. Estos cambios tuvieron su origen en la crisis inflacionaria que se inició a finales de 2021. En un principio fue especialmente intensa en los productos energéticos, pero posteriormente afectó también a otros productos, de forma que, cuando los precios de los primeros comenzaron a moderarse, pasando incluso a registrar caídas, otros productos, como los alimentos, continuaron mostrando tasas muy elevadas. El Gráfico 1 ilustra estos puntos.

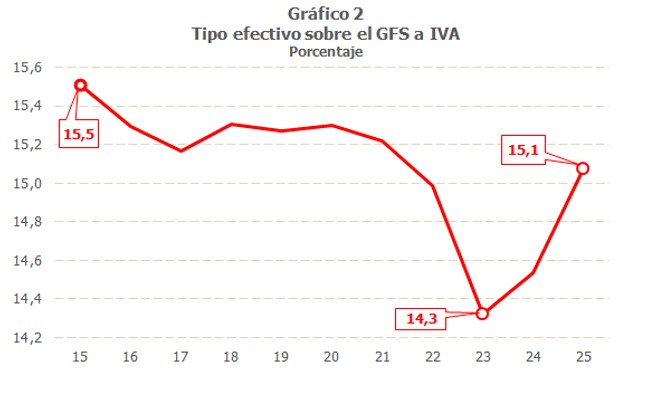

Para hacer frente a estas subidas de precios se adoptaron, entre otras medidas, la rebaja del tipo del IVA asociado al consumo de electricidad en los contratos con potencia contratada inferior a 10 kW (del 21% al 10% desde mediados de 2021 hasta junio de 2022 y una nueva rebaja del 10% al 5% desde julio de dicho año), la rebaja del tipo de IVA del 21 al 5% aplicable al gas natural, la madera y los pellets (desde finales de 2022) y la rebaja del tipo del IVA sobre la alimentación básica (desde enero de 2023). Estas medidas se fueron revertiendo de manera gradual desde enero de 2024, de manera que 2025 fue el primer año completo con tipos similares a los vigentes en 2020. La evolución del tipo efectivo medio sobre el Gasto Final Sujeto a IVA (GFS), como es lógico, se ha visto afectada por estas modificaciones normativas, como se aprecia en el Gráfico 2, donde se observa también cómo el nivel estimado del tipo para el año 2025 es ligeramente inferior a la media del periodo previo a las bajadas, el comprendido entre 2015 y 2020, que estaba en torno al 15,3%.

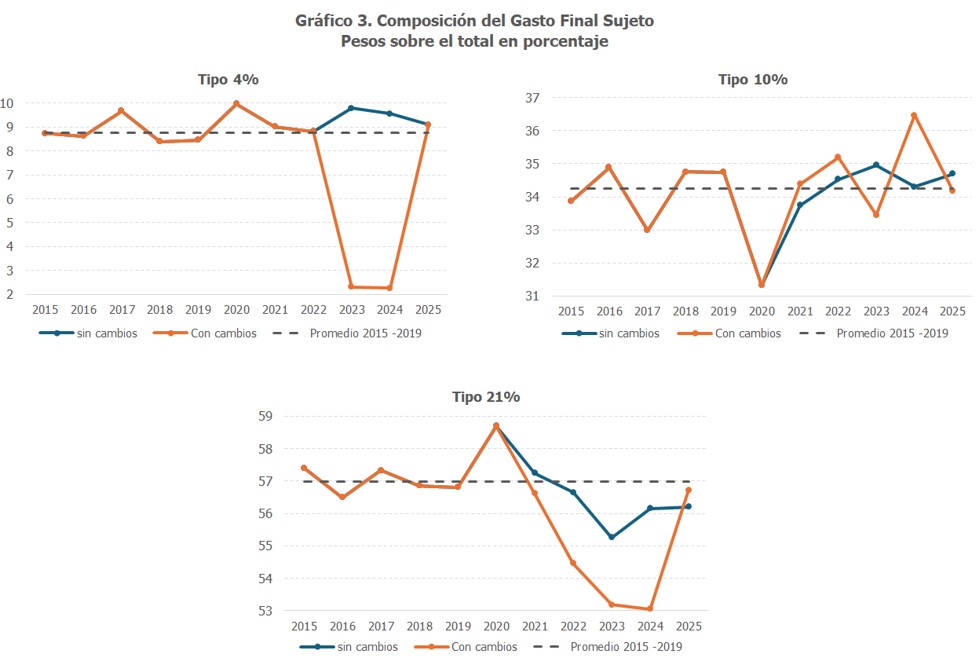

Para entender esta evolución hay que tener en cuenta que el comportamiento del tipo medio está condicionado por la composición del gasto sujeto, que puede verse modificada no solo por la incidencia de medidas normativas, sino también por cambios en los precios y niveles de consumo de los bienes y servicios sujetos al impuesto. El Gráfico 3 resume la evolución de los pesos de los principales grupos de gasto desde 2015, comparando el GFS que ha estado afectado por los cambios normativos con el estimado que se hubiera observado en ausencia de dichos cambios (hay que señalar que, además de las medidas antes mencionadas, en 2021 se introdujo un incremento del tipo de IVA que afectaba a las bebidas azucaradas, que pasaron de tributar al 10% a hacerlo al 21%). Se incluye también el promedio del peso asociado al periodo 2015 a 2019, previo a los cambios normativos y sin incluir el año 2020, afectado por la crisis del covid.

Se observa que en 2025 los componentes del gasto sujeto gravados al 4% han ganado peso sobre el total del gasto final, a costa del componente del gasto gravado al 21%, mientras que el componente de gasto gravado al 10% mantiene un nivel similar al del promedio del periodo comprendido entre 2015 y 2019. Este cambio en la composición del gasto empuja a la baja al tipo medio en 2025, año que ya no está afectado por cambios normativos relevantes en comparación con el periodo 2015 - 2019 (salvo el mencionado que afecta a las bebidas azucaradas).

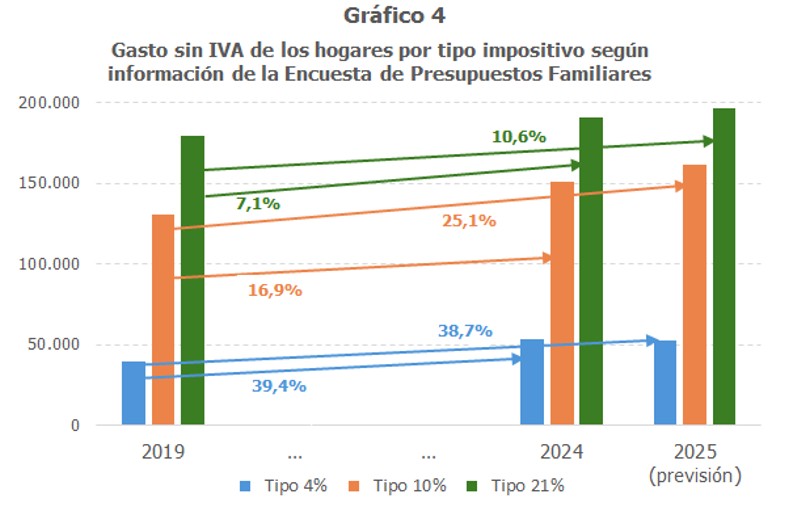

Resultados similares se obtienen si se utiliza información externa, como es la proporcionada por la Encuesta de Presupuestos Familiares, publicada por el INE , que facilita los importes del gasto de los hogares (incluyendo el IVA) con una amplia desagregación de bienes y servicios. A partir de estos importes se puede obtener el gasto para cada uno de los bienes y servicios, sin incluir el IVA, lo que sería asimilable a la base imponible del impuesto para los hogares. Si bien es cierto que esta óptica no abarca todo el GFS, al no incluir el gasto asociado a las AA.PP. ni el gasto en compra de vivienda de los hogares, puede ayudar a entender la evolución del GFS total, ya que el componente de gasto de los hogares es el de mayor peso sobre el total (representa en torno al 82% de gasto total en el periodo comprendido entre 2015 y 2025).

El Gráfico 4 muestra las tasas de variación del gasto de los hogares, sin incluir el IVA, desglosado por el tipo impositivo que se aplica a cada bien o servicio, dejando el gasto en alimentos y productos energéticos en el año 2024 en la agrupación correspondiente a los tipos recuperados en 2025, para poder tener una visión más clara de cuál ha sido el comportamiento de los tres grandes componentes desde 2019.

Se aprecia cómo el gasto en los bienes y servicios gravados al 4% ha crecido entre 2019 y 2024 por encima del 39%, tasa similar a la estimada para el incremento desde 2019 hasta 2025. Este aumento es mayor al observado para el grupo de bienes y servicios gravados al 10%. Y ambos están muy por encima del incremento asociado a los bienes y servicios gravados al 21%.