Como modificar unha declaración informativa mediante ficheiro (declaracións complementarias e substitutivas)

Se presentaches unha declaración informativa mediante ficheiro e necesitas realizar modificacións sobre ela, debes facero utilizando a mesma vía de presentación (mediante ficheiro).

Tras presentar a declaración orixinal, o resto de declaracións serán complementarias ou substitutivas.

Declaración complementaria

Presentarase unha declaración complementaria unicamente para engadir rexistros á declaración orixinal. Podes presentar tantas declaracións complementarias como sexan necesarias. No ficheiro deberás incluír un número identificativo propio (non utilizado en ningunha outra presentación anterior), a marca de complementaria e o número identificativo da declaración anterior, que non estea dado de baixa.

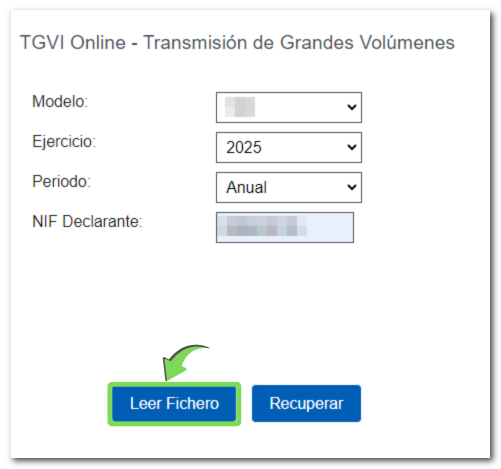

Achega o NIF do declarante e pulsa "Seleccione o ficheiro que hai que validar" para elixir o arquivo coa declaración complementaria.

O ficheiro debe axustarse ao deseño de rexistro e cumprir as especificacións para unha declaración complementaria. Por exemplo, para o modelo 190:

- Posicións 108-120: nº de identificativo da nova declaración complementaria

- Posición 121: Marca de declaración complementaria (C)

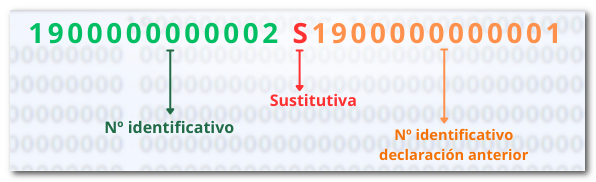

- Posicións 123-135: Número identificativo da declaración orixinal á que complementa, que debe ser distinto ao da declaración orixinal (13 posicións)

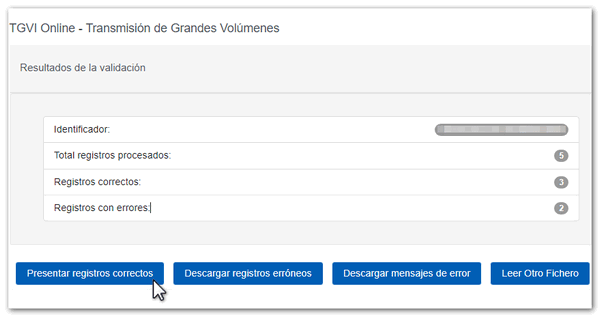

Tras ler o ficheiro, óbténse o resultado da validación. Fai click no botón "Presentar rexistros correctos".

Se a presentación se realiza correctamente, obterás a páxina de resposta co xustificante en PDF, que inclúe a marca de declaración complementaria, ademais do número identificativo da declaración anterior.

Declaración substitutiva

Unha declaración substitutiva ten como obxecto anular e substituír por completo unha declaración anterior do mesmo exercicio e período. Podes presentar tantas declaracións substitutivas como sexan necesarias.

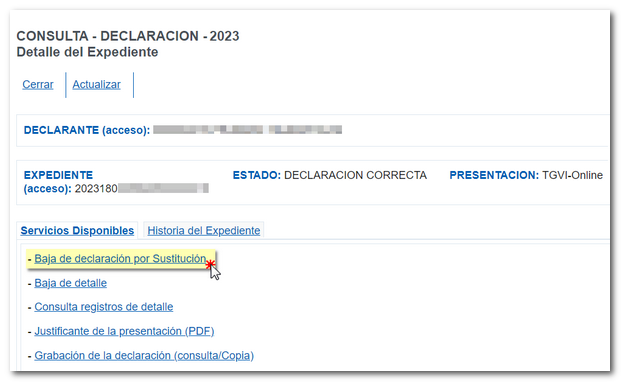

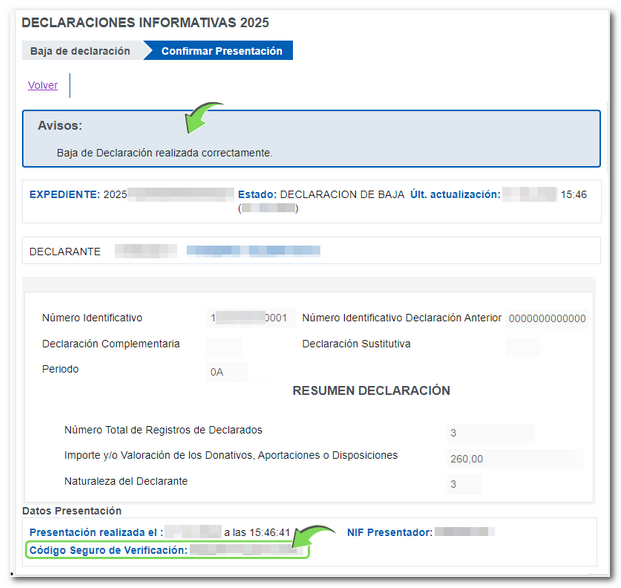

Para presentar unha declaración substitutiva é imprescindible dar de baixa previamente a declaración á que substitúe desde o servizo "Baixa de declaración por substitución", dentro de "Consulta e baixas de declaracións".

Ten en conta que, ao dar de baixa unha declaración, esta deixa de estar accesible. É importante conservar o número identificativo da declaración que desexas dar de baixa xa que debe incluírse no ficheiro da declaración substitutiva que presentarás posteriormente.

Do mesmo xeito que na presentación dunha declaración complementaria, accede á presentación mediante ficheiro do modelo correspondente e selecciona o ficheiro da declaración.

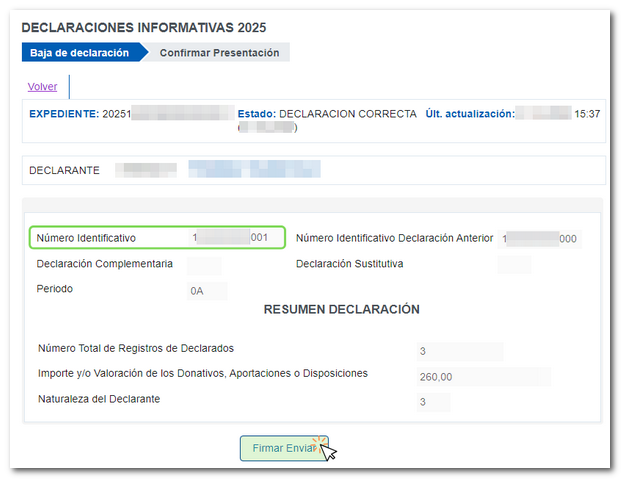

O ficheiro debe axustarse ao deseño de rexistro e cumprir as especificacións para unha declaración substitutiva. Por exemplo, para o modelo 190:

- Posicións 108-120: Nº de xustificante da nova declaración

- Posición 122: Marca de declaración substitutiva (S)

- Posicións 123-135: Número identificativo da declaración orixinal dada de baixa (13 posicións).

O resultado da presentación desta declaración xera o xustificante en PDF coa marca de declaración substitutiva e o número identificativo da declaración anterior.

Nota: ao presentar unha declaración complementaria, o resultado será que quedan presentados tanto os rexistros da declaración orixinal como os da complementaria. Mentres que se se presenta unha declaración substitutiva, tras dar de baixa a declaración orixinal, os rexistros que quedan vixentes unicamente son os da declaración substitutiva.