Exercicio 2022

Saltar índice da informaciónConsulta de datos fiscais 2022

A consulta en liña dos datos fiscais de 2022 sobre o imposto de Sociedades é un servizo para os efectos da formalización da declaración do Imposto correspondente ao exercicio 2022 exclusivo para persoas xurídicas, con independencia do tipo de entidade, do período de liquidación ou de que presentase a autoliquidación do imposto do exercicio anterior.

Os contribuíntes cuxo período impositivo NON coincida co ano natural, é dicir tipo de declaración 2 e 3, deben ter en conta que os datos facilitados corresponden ao ano natural 2022.

Para acceder necesitas identificarche con certificado electrónico; despois, selecciona o tipo de acceso: "Actuar en nome propio" ou "Actuar como representante de:". Esta consulta admite unicamente o acceso con apoderamento (NON colaboración social) e o apoderamento específico necesario é DFIS (Consulta de Datos Fiscais do Imposto de Sociedades) ou o xeral para consulta de datos persoais GENERALDATPE. A continuación, pulsa "CONFIRMAR".

Na parte superior da páxina podes consultar información aclaratoria sobre os datos fiscais que se van a ofrecer neste servizo.

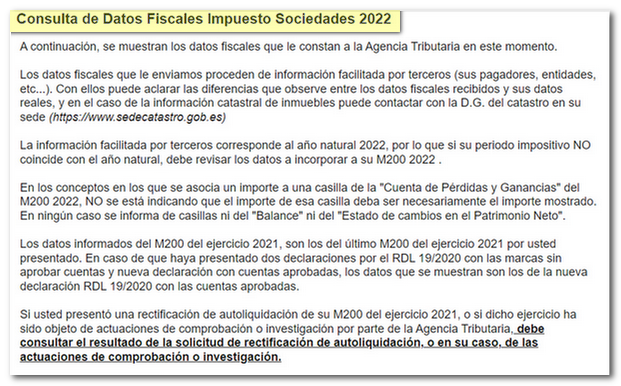

A continuación, encontrarás os datos fiscais para o exercicio 2022. Non dispón de formato imprimible nin opción para a súa descarga xa que se trata dunha consulta en liña. Este servizo só mostra en pantalla a información facilitada por terceiros que corresponde ao ano natural 2022 polo que se o período impositivo NON coincide co ano natural, debes revisar os datos que tes que incorporar o teu modelo 200 de 2022.

Os datos fornecidos pódense agrupar nas seguintes categorías :

-

Datos dispoñibles na Axencia Tributaria procedente de declaracións informativas ou outras fontes de información procedente de terceiros. Con eles podes aclarar as diferenzas que observes entre os datos fiscais recibidos e os teus datos reais, e no caso da información catastral de inmobles podes contactar co D. G. do catastro na súa sede (https://www.sedecatastro.gob.é)

-

Datos de autoliquidacións e declaracións informativas do propio contribuínte (M202, M190, M390 ou M303).

-

Nos conceptos en que se asocia un importe a un recadro da "Conta de Perdas e Ganancias" do Modelo 200 de 2022, non se está indicando que o importe dese recadro deba ser necesariamente o importe mostrado. En ningún caso infórmase de recadros nin do "Balance" nin do "Estado de cambios no Patrimonio Neto".

-

Datos declarados no modelo 200 do exercicio 2021 correspondentes a importes pendentes de aplicar en exercicios futuros, indicando o recadro do modelo 200 do exercicio 2022 en que deberían consignarse. Se presentaches unha rectificación de autoliquidación do teu Modelo 200 do exercicio 2021, ou se o devandito exercicio foi obxecto de actuacións de comprobación ou investigación por parte da Axencia Tributaria, debes consultar o resultado da solicitude de rectificación de autoliquidación, ou se é o caso, das actuacións de comprobación ou investigación. Así mesmo, subministrarase a información incluída nas páxinas 1 e 2.

-

Información a ter en conta na declaración, como pode ser a relativa a sancións e recargas emitidas e notificadas pola AEAT durante o exercicio 2021, xuros de mora abonados pola AEAT e por outras Administracións durante 2021, etc.

-

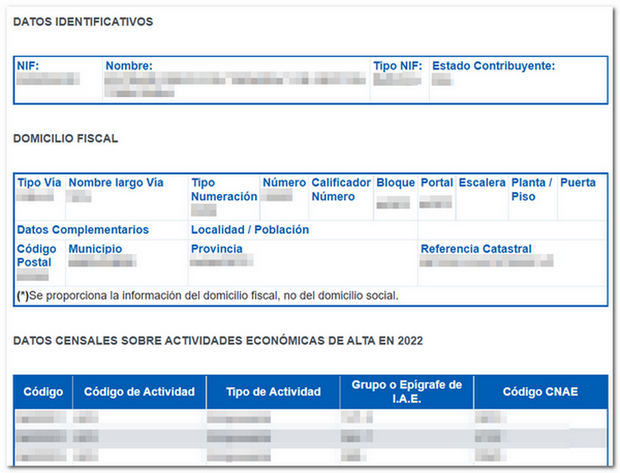

Epígrafes do IAE en que consta dado de alta o contribuínte, incluíndo o Código Nacional de Actividade Económica (CNAE ) equivalente.