10.15.39. Outras deducións: Por gastos vinculados co fomento e formación musical

Por gastos vinculados co fomento e formación musical

Contía

As cantidades satisfeitas no período impositivo para sufragar os gastos vinculados co fomento e formación musical, co límite de 150 euros por contribuínte.

Requisitos e condicións

-

Gastos que dan dereito á dedución:

-

As taxas e cotas satisfeitas por ensinanzas de música a conservatorios e escolas de Música, ou de Música e Danza, inscritos no Rexistro de centros docentes da Comunitat Valenciana, tanto públicos coma privados.

-

As cotas satisfeitas polas persoas socias de sociedades musicais integradas na Federación de Sociedades Musicais da Comunitat Valenciana.

-

Os gastos vinculados á formación e perfeccionamento musical, incluíndo másters, cursos e seminarios, impartidos por centros oficiais de ensino.

-

A compra de instrumentos e partituras no marco das actividades de formación ou divulgación da música desenvolvidas polos centros aos que se refiren as letras anteriores. Non será deducible a parte dos gastos financiados con subvencións públicas.

-

A compra de entradas para a asistencia a concertos de música organizada polas entidades a que se refiren as letras a. e b. anteriores.

-

-

A suma da base liquidable xeral e da base liquidable do aforro non debe superar 60.000 euros en tributación individual ou 78.000 euros en caso de tributación conxunta.

-

Os desembolsos poderán ir destinados a gastos realizados polo contribuínte, o seu cónxuxe e aquelas persoas que dean dereito á aplicación dos mínimos familiares por descendentes.

-

Cando dous contribuíntes declarantes teñan dereito á aplicación desta dedución polo feito de desembolsar os gastos relacionados coa adquisición de bens ou servizos destinados a outras persoas, a base da dedución ratearase entre eles por partes iguais.

-

As cantidades deberán ser abonadas mediante tarxeta de crédito ou débito, transferencia bancaria, cheque nominativo ou ingreso en contas en entidades de crédito.

Límite

O límite de dedución aplicarase aos contribuíntes cuxa suma da base liquidable xeral (recadro 0500) e da base liquidable do aforro (recadro 0510) sexa inferior a 54.000 euros en tributación individual, ou inferior a 72.000 euros en tributación conxunta.

Cando a suma da base liquidable xeral e da base liquidable do aforro estea comprendida entre 54.000 e 60.000 euros en tributación individual, ou entre 72.000 e 78.000 euros en tributación conxunta, o importe do límite de dedución será o seguinte:

-

En tributación individual o resultado de multiplicar o límite de dedución por unha porcentaxe obtida da aplicación da seguinte fórmula: 100 X (1 – o coeficiente resultante de dividir por 6.000 a diferenza entre a suma da base liquidable xeral e do aforro do contribuínte e 54.000).

-

En tributación conxunta, o resultado de multiplicar o límite de dedución por unha porcentaxe obtida da aplicación da seguinte fórmula: 100 X (1 – o coeficiente resultante de dividir por 6.000 a diferenza entre a suma da base liquidable xeral e do aforro do contribuínte e 72.000).

Formalización

Para cubrir a dedución por gastos vinculados ao fomento e á formación musicais (creada polo Decreto lei 2/2026, do 6 de marzo, do Consell) os contribuíntes deberán calcular o importe da dedución ao que teñan dereito e consignaro en Renda Web da seguinte maneira:

-

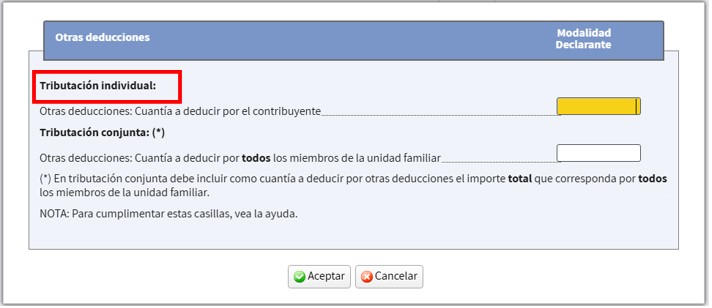

Se presentan declaración individual: consignarán o importe da dedución no recadro “Outro deducións” (recadro 1121) dentro do apartado "Tributación individual".

-

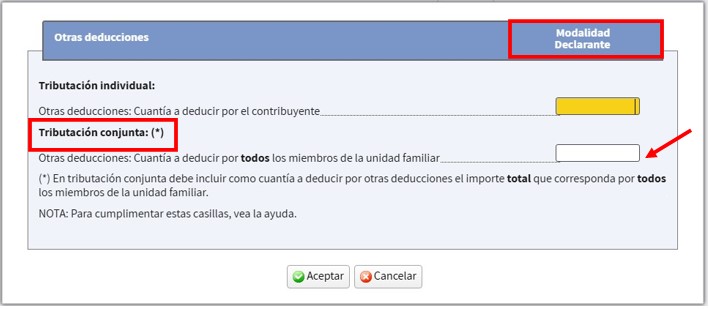

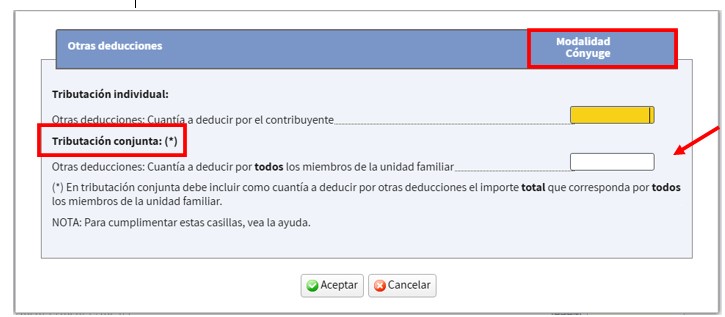

Se presenta declaración conxunta : consignarán o importe total da dedución, ao que ambos os dous cónxuxes teñan dereito, indistintamente na declaración do declarante ou na do cónxuxe no recadro “Outro deducións” (recadro 1121) dentro do apartado "Tributación conxunta".

Ou noutras “deducións ”da declaración do cónxuxe “Tributación conxunta”.

Ao ser esta un recadro único para a tributación conxunta o importe total consignado por un do cónxuxes trasladarase ao outro. O importe da dedución ao que teñen dereito é o que aparece no devandito recadro no declarante ou no cónxuxe non a suma de ambas as dúas. Poderá comprobar a cantidade á que ten dereito seleccionando en "Modalidade conxunta" o recadro (1121) "Outras deducións".

Exemplos de formalización

-

Un contribuínte solteiro e sen fillos aboa 1.000 euros para a realización dun curso de formación musical por un centro oficial de ensino. O contribuínte ten unha base liquidable xeral de 80.000 euros (recadro 0500 da súa declaración) e unha base liquidable do aforro de 5.000 euros (recadro 0510 da súa declaración).

Ao ser a suma das bases liquidables superiores a 60.000 euros o contribuínte non ten dereito á dedución polo que non consignará importe algún noutras "deducións ".

-

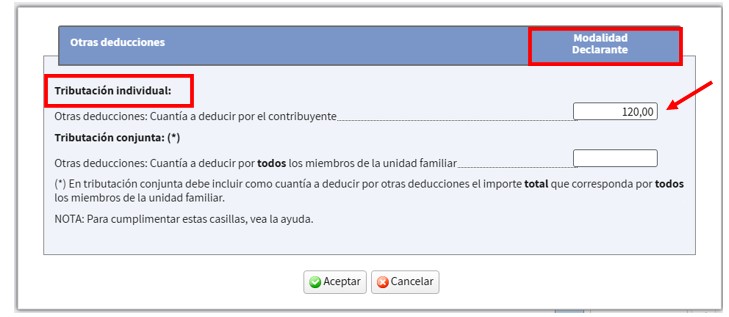

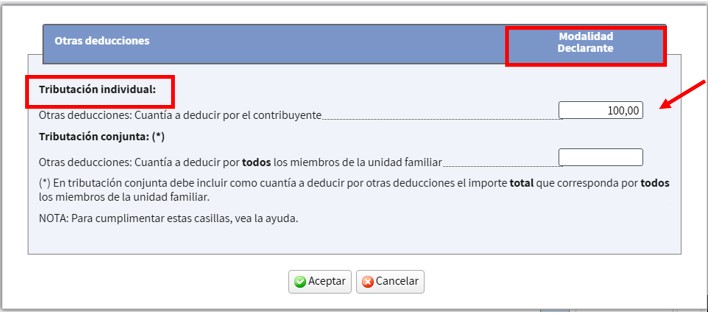

Un contribuínte solteiro e sen fillos comprou partituras por un importe con dereito a dedución de 120 euros. O contribuínte ten unha base liquidable xeral de 20.000 euros (recadro 0500 da súa declaración) e unha base liquidable do aforro de 500 euros (recadro 0510 da súa declaración).

Cálculo do límite da dedución: a base liquidable xeral máis a base liquidable do aforro é 20.500 euros (recadro 0500+casilla 0510= 20.000+500). Ao ser este importe inferior a 54.000 o límite da dedución é de 150 euros.

A dedución será as cantidades satisfeitas (120 euros) co límite de 150 euros. Polo tanto, no recadro "Outro deducións" " Tributación individual” consignará 120 euros.

-

Un contribuínte solteiro e sen fillos comprou entradas para concertos que dan dereito á dedución por un importe de 100 euros. O contribuínte ten unha base liquidable xeral de 55.000 euros (recadro 0500 da súa declaración) e unha base liquidable do aforro de 200 euros (recadro 0510 da súa declaración).

Cálculo do límite da dedución: a base liquidable xeral máis a base liquidable do aforro é 55.200 euros (recadro 0500+casilla 0510= 55.000+200). Ao ser este importe superior a 54.000 o límite da dedución é inferior a150 euros.

O importe do límite da dedución será: 150 *[100 *(1-(55.200-54.000)/6.000)]%= 150 *80 %=120 euros.

A dedución será as cantidades satisfeitas (100 euros) co límite previamente calculado (120 euros). Polo tanto, no recadro "Outro deducións" " Tributación individual” consignará 100 euros.

-

Un matrimonio satisfixo un total de 2000 euros en concepto de cotas ao conservatorio de música ao que asiste o seu fillo polo que teñen dereito a aplicar o mínimo por descendente.

O declarante ten unha base liquidable xeral de 56.600 euros (recadro 0500 da súa declaración) e unha base liquidable do aforro de 400 euros (recadro 0510 da súa declaración).

O cónxuxe ten unha base liquidable xeral de 17.800 euros (recadro 0500 da súa declaración) e unha base liquidable do aforro de 400 euros (recadro 0510 da súa declaración).

Na declaración conxunta a base liquidable xeral é de 73.000 euros (recadro 0500 da declaración conxunta) e a base liquidable do aforro é de 800 euros (recadro 0510 da declaración conxunta).

Ambos os dous cónxuxes presentarán as declaracións, elixindo a opción de tributación que lles resulte máis favorable.

-

Se presentan declaración individual.

O declarante:

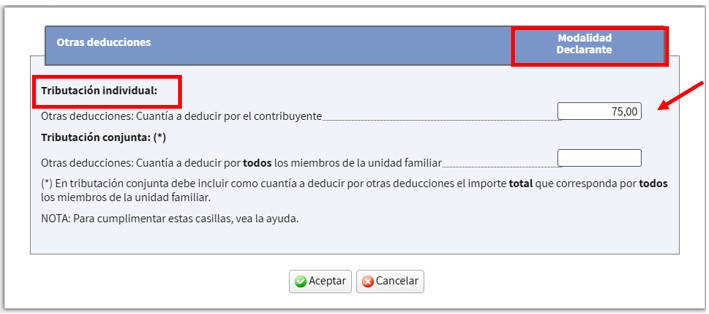

Cálculo do límite da dedución: a base liquidable xeral máis a base liquidable do aforro é 57.000 euros (recadro 0500+casilla 0510= 56.600+400). Ao ser este importe superior a 54.000 o límite da dedución é inferior a150 euros.

O importe do límite da dedución será: 150 *[100 *(1-(57.000-54.000)/6.000)]%= 150 *50 %= 75 euros.

A dedución será 1.000 euros (2000/2) co límite previamente calculado (75 euros). Polo tanto, no recadro "Outro deducións" "Tributación individual” consignará 75 euros.

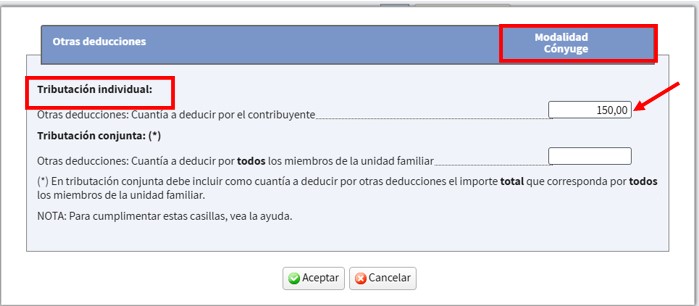

O cónxuxe:

Cálculo do límite da dedución: a base liquidable xeral máis a base liquidable do aforro é 18.200 (recadro 0500+casilla 0510= 17.800+400). Ao ser este importe inferior a 54.000 o límite da dedución é 150 euros.

A dedución será 1.000 euros (2000/2) co límite de (150 euros). Polo tanto, no recadro "Outro deducións" " Tributación individual” consignará 150 euros.

-

Se presentan declaración conxunta.

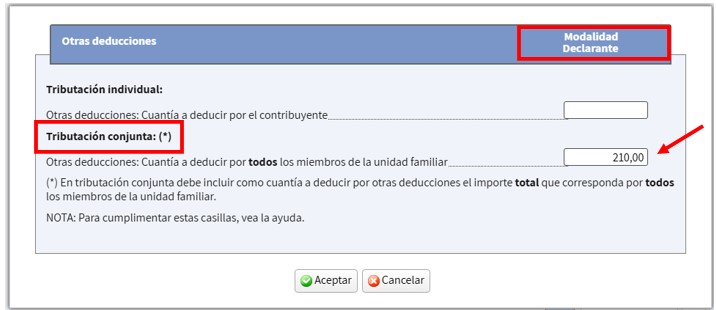

Cálculo do límite da dedución: a base liquidable xeral máis a base liquidable do aforro 73.800 euros (recadro 0500+casilla 0510 =73.000+800). Ao ser este importe superior a 72.000 o límite da dedución é inferior a150 euros por contribuínte.

O importe do límite da dedución para cada contribuínte será: 150 *[100 *(1-(73.800-72.000)/6.000)]%=150*70 %= 105 euros.

A dedución para o declarante será 1.000 euros (2000/2) co límite de (105 euros).

A dedución para o cónxuxe será 1.000 euros (2000/2) co límite de (105 euros).

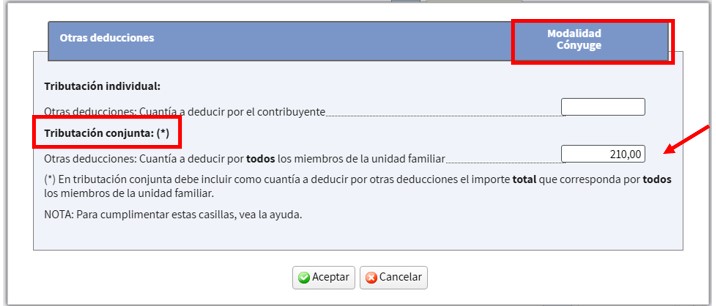

Na declaración conxunta a dedución será a suma de ambas as dúas cantidades 210 euros. Polo tanto, no recadro “Tributación conxunta” da declaración do declarante ou do cónxuxe consignarase 210 euros. Este importe reflectirase tanto para o declarante coma para o cónxuxe.

Se o consigna na declaración do declarante.

Se o consigna na declaración do cónxuxe.

O importe da dedución en tributación conxunta (210 euros) poderase visualizar seleccionando en “Modalidade conxunta” o recadro 1121.

-

No caso de que xa presentase a declaración sen incluír o importe desta dedución deberá modificar a declaración presentada o que xerará un menor importe a ingresar ou unha maior devolución. Pode obter máis información sobre a forma de presentar esta modificación en: Modificar unha declaración xa presentada 2025.