10.7.26. Outras deducións: Por aforro-investimento na adquisición ou construción da primeira vivenda habitual e Por gastos derivados de controis veterinarios e vacinación pola tenza de cans de asistencia

Por aforro-investimento na adquisición ou construción da primeira vivenda habitual

-

Contía

O 15% das cantidades que se depositen durante o período impositivo en contas de entidades de crédito sempre que o contribuínte destine, antes do transcurso de 6 anos a partir da data de apertura da conta, o importe depositado que xerase o dereito á dedución á adquisición ou construción da súa primeira vivenda habitual.

A dedución máxima anual será de 750 euros e a máxima total será de 3.000 euros.

-

Requisitos e condicións

-

Os contribuíntes teñen que ser menores de 36 anos.

-

A vivenda ten que estar situada no territorio da Comunidade Autónoma de Castela-A Mancha e ter a consideración de vivenda habitual conforme á lei de IRPF.

-

Aos efectos desta dedución entenderase por adquisición de vivenda a adquisición en sentido xurídico do dereito de propiedade ou pleno dominio da mesma, sen que tal consideración quede desvirtuada porque esta propiedade se comparta con outros cotitulares.

-

A suma da base impoñible xeral e a do aforro, non pode ser superior a 27.000 euros en tributación individual nin a 36.000 euros en tributación conxunta.

-

No caso de tributación conxunta o importe da dedución ratearase entre os contribuíntes en función da achega realizada por cada un deles .

-

As cantidades depositadas nas contas que xerasen o dereito á dedución non poderán volver ser obxecto de dedución cando se destinen á adquisición da vivenda habitual.

-

Poderán incluírse na dedución as achegas realizadas na conta dentro do exercicio en que o contribuínte cumpra os 36 anos.

-

As contas en que se efectúe o depósito das cantidades base da dedución deberán estar separadas de calquera outro tipo de imposición, podendo unicamente cada contribuínte manter unha conta deste tipo.

-

O saldo da conta a data de devindicación do imposto ten que ser superior á data de devindicación do período impositivo anterior, polo menos polo mesmo importe que deu dereito a practicarse a dedución.

-

Entenderase que non se incumpre o requisito de disposición cando as cantidades depositadas que xerasen o dereito á dedución repóñanse ou achéguense integramente con anterioridade á devindicación do Imposto, a unha conta da mesma ou doutra entidade de crédito que cumpra a mesma finalidade e condicións.

-

Non se entenderá incumprido o requisito do destino do importe da conta á adquisición da vivenda habitual no suposto de falecemento do contribuínte antes da finalización do prazo máximo de 6 anos.

-

En caso de incumprimentos que orixinen a perda do dereito ás deducións xa practicadas o contribuínte deberá regularizar a situación tributaria de acordo coa normativa do IRPF.

-

Por gastos derivados de controis veterinarios e vacinación pola tenza de cans de asistencia

-

Contía

O 30% das cantidades satisfeitas no período impositivo en concepto de gastos veterinarios e vacinación derivada da tenza de cans de asistencia.

O importe máximo da dedución será de 100 euros anuais por contribuínte e será aplicable durante todo o período de tenza do animal por parte do contribuínte.

-

Requisitos e condicións

-

Aos efectos deste artigo, entenderase por cans de asistencia, os definidos no parágrafo cc) do artigo 3 da Lei 7/2023, do 28 de marzo, de protección dos dereitos e o benestar dos animais e nos artigos 2.h) e 4 da Lei 5/2018, do 21 de decembro, de acceso ao medio das persoas con discapacidade acompañada de cans de asistencia.

Can de asistencia: o que tras superar un proceso de selección finalizou o seu adestramento nunha entidade especializada e oficialmente recoñecida ou homologada pola administración competente, coa adquisición das aptitudes necesarias para dar servizo e asistencia a persoas con discapacidade, así como cans de aviso ou cans para asistencia a persoas con trastorno do espectro autista.

Os cans de asistencia clasifícanse en:

-

Can guía: o can adestrado para guiar unha persoa con discapacidade visual, xa sexa total ou parcial, ou cunha discapacidade auditiva engadida.

-

Can de sinalización de sons: o can adestrado para avisar as persoas con discapacidade auditiva da emisión de sons e da súa procedencia.

-

Can de servizo: o can adestrado para prestar axuda e asistencia ás persoas con discapacidade física nas actividades da vida diaria, tanto no medio privado coma no externo.

-

Can de aviso: o can adestrado para dar unha alerta médica a persoas que padecen crises recorrentes con desconexión sensorial derivadas dunha enfermidade específica como a diabete, a epilepsia ou outra enfermidade orgánica regulamentariamente recoñecida.

-

Can para persoas con trastorno do espectro autista: o can adestrado para coidar da integridade física dunha persoa con trastorno do espectro autista, guiara e controlar as situacións de emerxencia que poida sufrir.

Quedan excluídos do ámbito de aplicación desta lei:

-

Os cans utilizados en actividades de terapia asistida con animais, aínda cando as persoas destinatarias sexan persoas con discapacidade.

-

Os cans utilizados en proxectos de atención ou tratamento a persoas vítimas de violencia de xénero ou doutros delitos, persoas en situación de risco ou exclusión social ou persoas maiores.

-

Os cans destinados a prestar unha función de apoio emocional a persoas afectadas por trastornos da personalidade ou con enfermidades mentais.

-

Calquera outros animais distintos dos da especie canina, á marxe da súa finalidade.

-

-

Terán a consideración de gastos deducibles sempre que fosen efectivamente satisfeitos polo contribuínte, os relativos a vacinacións, desparasitación, esterilización e demais tratamentos que resulten obrigatorios conforme á normativa específica aplicable aos cans de asistencia.

-

Que se recoñecese a unidade de vinculación entre o suxeito pasivo e o can de asistencia por parte da consellaría competente en materia de benestar social, conforme á Lei 5/2018, do 21 de decembro ou por outra comunidade autónoma.

-

Que os gastos estean debidamente xustificados mediante factura expedida por profesional ou centro veterinario legalmente autorizado.

-

Que os gastos non fosen subvencionados por entidades públicas ou privadas.

-

A suma da base impoñible xeral e a do aforro, non pode ser superior a 27.000 euros en tributación individual nin a 36.000 euros en tributación conxunta.

-

Formalización

Para cubrir as deducións por aforro-investimento na adquisición ou construción da primeira vivenda habitual e, por gastos derivados de controis veterinarios e vacinación pola tenza de cans de asistencia (introducidas pola Lei 1/2026, do 26 de marzo, de Medidas Administrativas e Tributarias de Castela-A Mancha) os contribuíntes deberán calcular o importe da /s deducións ás que teñan dereito e consignaro en Renda Web da seguinte maneira:

-

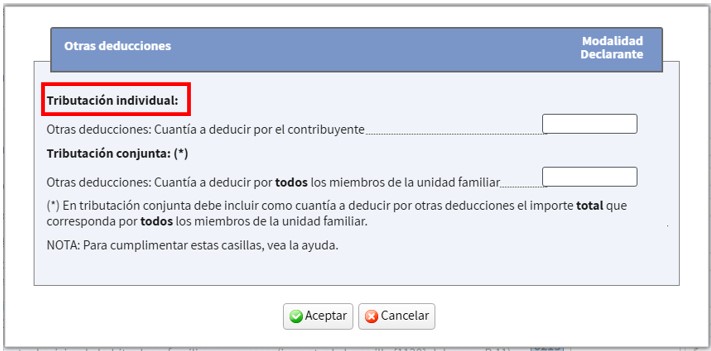

Se presentan declaración individual: consignarán o importe da /s deducións no recadro “Outro deducións” (recadro 0969) dentro do apartado "Tributación individual".

-

Se presenta declaración conxunta : consignarán o importe total da /s deducións, ao que ambos os dous cónxuxes teñan dereito, indistintamente na declaración do declarante ou na do cónxuxe no recadro “Outro deducións” (recadro 0969) dentro do apartado "Tributación conxunta".

Ou noutras “deducións ”da declaración do cónxuxe “Tributación conxunta”.

Ao ser esta un recadro único para a tributación conxunta o importe total consignado por un do cónxuxes trasladarase ao outro. O importe da dedución ao que teñen dereito é o que aparece no devandito recadro no declarante ou no cónxuxe non a suma de ambas as dúas. Poderá comprobar a cantidade á que ten dereito seleccionando en "Modalidade conxunta" o recadro (0969) "Outras deducións".

Exemplos de formalización

-

Un contribuínte solteiro e sen fillos aboa 200 euros en concepto de vacinación do seu can de asistencia. A suma da base impoñible xeral (recadro 0435) e a do aforro (recadro 0460) é de 40.000 euros.

Ao ser a suma das bases superiores a 27.000 euros o contribuínte non ten dereito á dedución polo que non consignará importe algún noutras "deducións ".

-

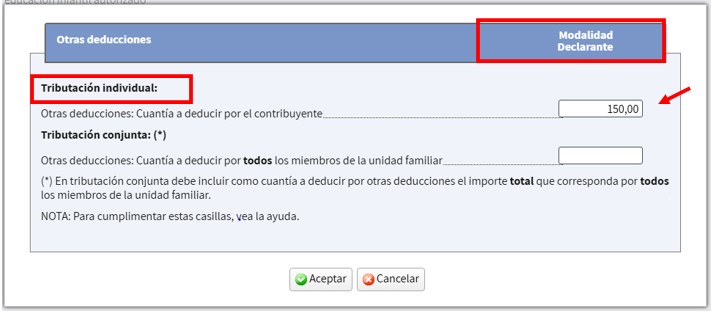

Un contribuínte solteiro e sen fillos cumpre os requisitos para aplicar a dedución por aforro-investimento na adquisición ou construción da primeira vivenda habitual depositando 1.000 euros no exercicio.

Importe da dedución: 1.000 *0,15= 150 euros. Como a dedución máxima anual é de 750 euros o importe da dedución será 150 euros.

O declarante consignará na súa declaración 150 euros no recadro "Outro deducións" "Tributación individual".

Importe da dedución

-

Un matrimonio cumpre os requisitos para aplicar a dedución por aforro - investimento na adquisición ou construción da primeira vivenda habitual.

O declarante depositou 10.000 euros no exercicio e o cónxuxe 8.000 euros.

-

Se presentan declaración individual:

O declarante:

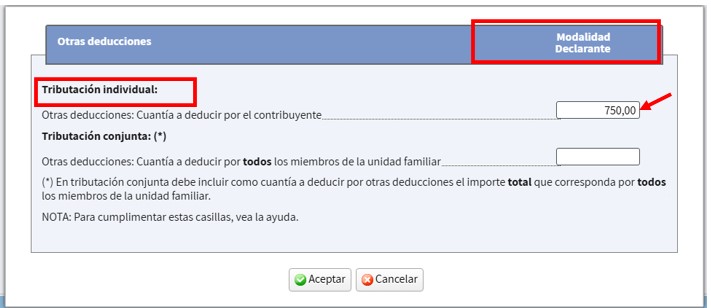

Importe da dedución: 10.000 *0,15= 1.500 euros. Como a dedución máxima anual é de 750 euros o importe da dedución será 750 euros.

O declarante consignará na súa declaración 750 euros no recadro "Outro deducións" "Tributación individual".

Importe da dedución “Modalidade declarante” recadro 0969

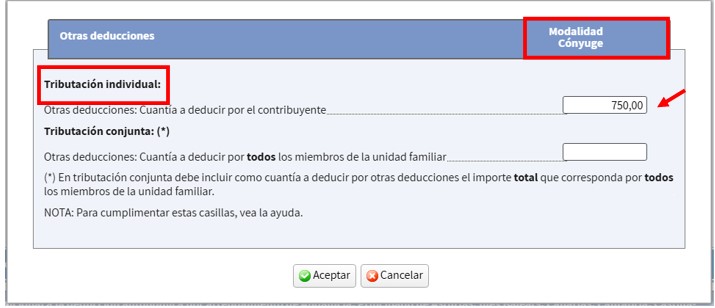

O cónxuxe:

O importe da dedución será: 8.000 *0,15= 1.200 euros. Como a dedución máxima anual é de 750 euros o importe da dedución será 750 euros.

O cónxuxe consignará na súa declaración 750 euros no recadro "Outro deducións" "Tributación individual".

Importe da dedución “Modalidade cónxuxe” recadro 0969

-

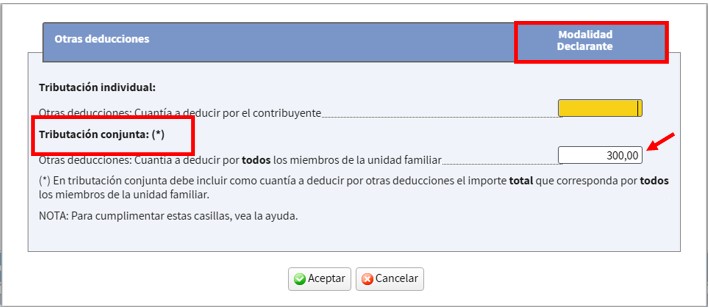

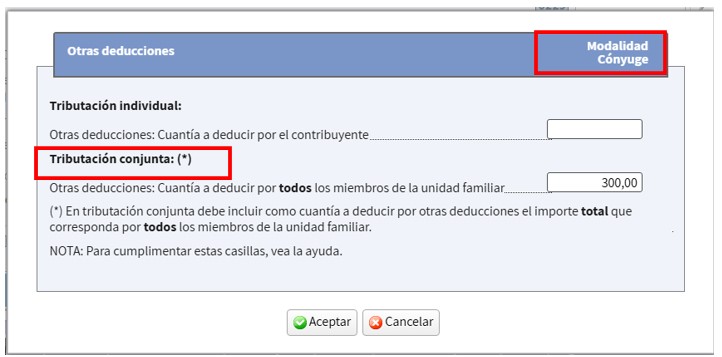

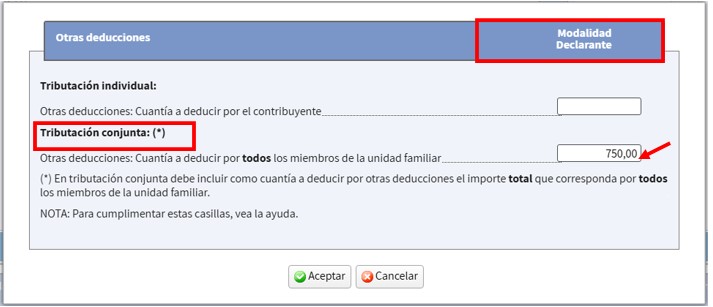

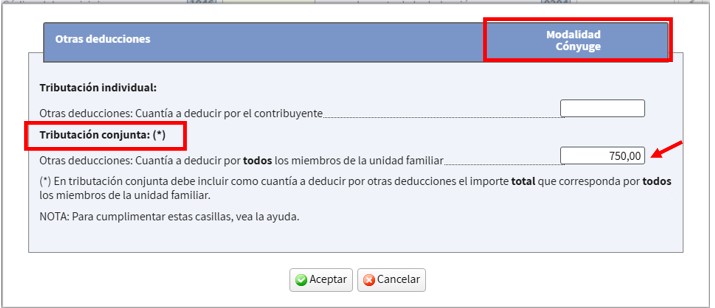

Se presentan declaración conxunta

Importe da dedución será: (10.000+8.000) *0,15= 2.700 euros. Como a dedución máxima anual é de 750 euros o importe da dedución en tributación conxunta será 750 euros.

No recadro “Outro deducións” dentro do apartado "Tributacción conxunta" d e a declaración individual do declarante ou do cónxuxe consignarase 750 euros. Este importe reflectirase tanto para o declarante coma para o cónxuxe.

Se o consigna na declaración do declarante.

Se o consigna na declaración do cónxuxe.

O importe da dedución en tributación conxunta (750 euros) poderase visualizar seleccionando en “Modalidade conxunta” o recadro 0969.

-

-

Se excepcionalmente un contribuínte tivese dereito á dedución por aforro-investimento na adquisición ou construción da primeira vivenda habitual e por gastos derivados de controis veterinarios e vacinación pola tenza de cans de asistencia calculará o importe de cada dedución e a suma de ambas as dúas consignarao no recadro "Outro deducións" conforme ao exposto anteriormente.

No caso de que xa presentase a declaración sen incluír o importe destas deducións deberá modificar a declaración presentada o que xerará un menor importe a ingresar ou unha maior devolución. Pode obter máis información sobre a forma de presentar esta modificación en: Modificar unha declaración xa presentada 2025.