Introdución

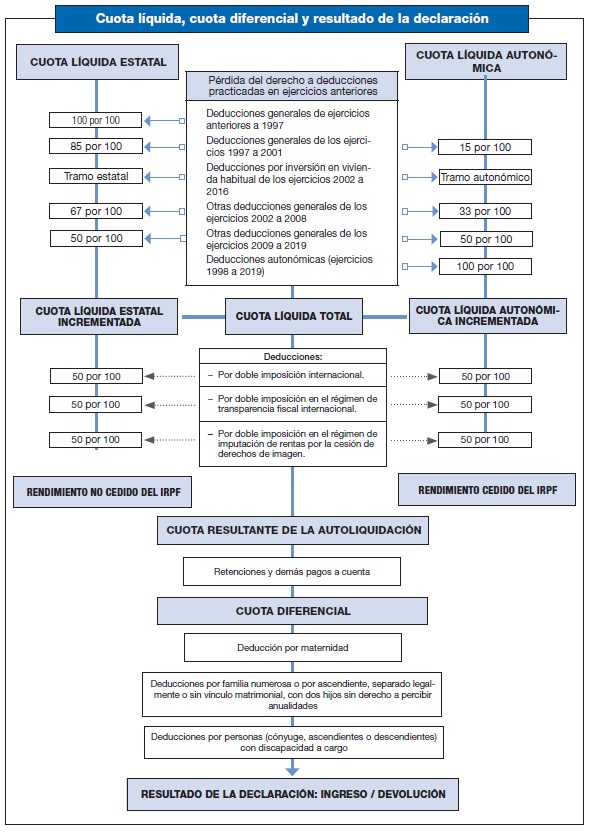

Unha vez cuantificado o importe das cotas líquidas, estatal e autonómica, e tendo en conta a cesión do IRPF ás Comunidades Autónomas, as operacións restantes que deben realizarse recóllense, de forma gráfica e resumida, no seguinte cadro: