3.1.1. Exonerados da presentación do modelo 390

Non están obrigados a presentar o modelo 390 os seguintes contribuíntes:

-

Suxeitos pasivos con período de liquidación trimestral que, tributando soamente en territorio común, realicen actividades en réxime simplificado IVE e / ou cuxa actividade consista en operacións de arrendamento de bens inmobles urbanos.

-

Contribuíntes incluídos no SII .

NOTA : Se se realiza algunhas destas actividades, e adicionalmente realízase outra actividade pola que non está obrigado a declarar, tampouco estarán obrigados a presentar o modelo 390.

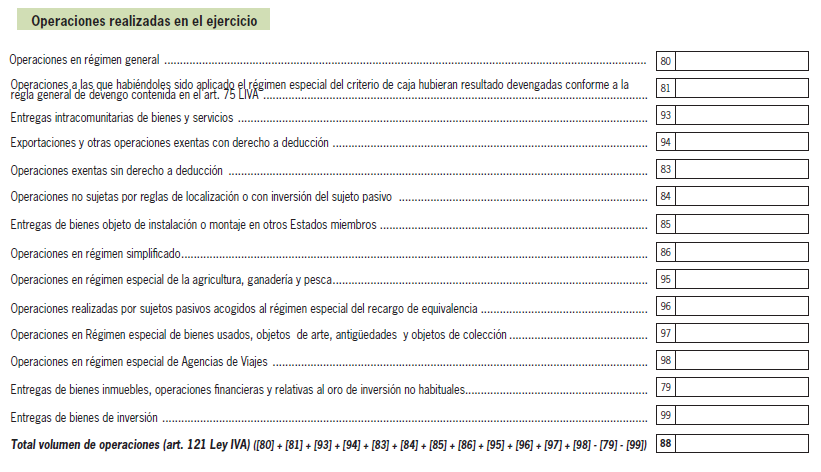

Estes contribuíntes deberán declarar as operacións realizadas en cada exercicio e o volume de operacións, cando presenten o modelo 303 en relación co último período do citado exercicio (é dicir, cuarto trimestre ou mes doce).

Concretamente, deberán declarar estas operacións na seguinte sección do modelo 303:

Para máis detalle sobre esta sección, os seus recadros e como deben cubrirse as mesmas, pode consultar as Instrucións do modelo 303 Nova xanela.

Pode acceder ao procedemento na seguinte ligazón:

Modelo 303. IVE. Autoliquidación Nova xanela.