3.1.2. Obrigados a presentar o modelo 390

Os contribuíntes obrigados a presentar o modelo 390 deberán declarar as operacións realizadas en cada exercicio, así como o volume de operacións no modelo 390.

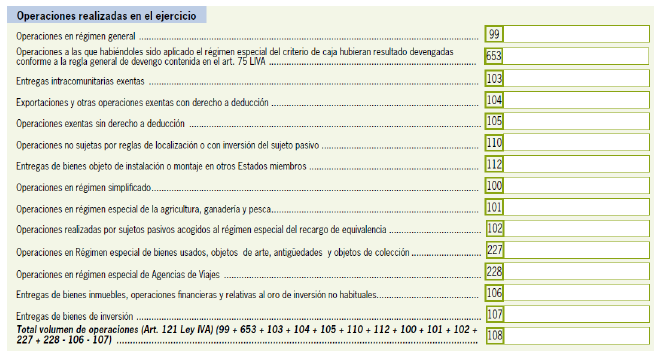

Concretamente, deberán declarar estas operacións na seguinte sección do modelo 390:

Para máis detalle sobre esta sección, os seus recadros e como deben cubrirse as mesmas, pode consultar as Instrucións do modelo 390 Nova xanela.

Pode acceder ao procedemento na seguinte ligazón:

Modelo 390. IVE. Declaración Resumo Anual Nova xanela.