Descrición do proceso

Sen entrar en detalles, a IOSS funciona da seguinte maneira:

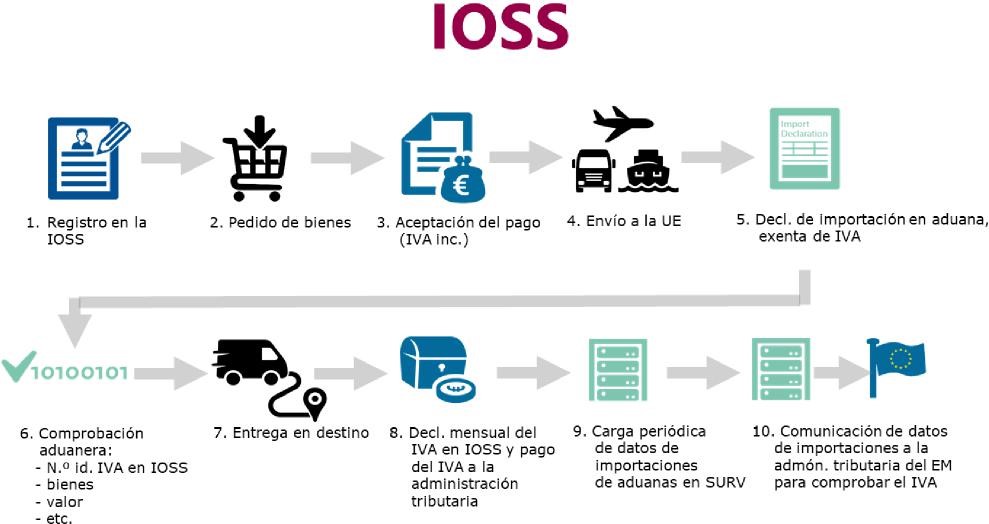

- O vendedor rexístrase para os efectos do IVE nun só Estado membro, aplica e recada o IVE correspondente ás vendas a distancia de bens expedidos ou transportados a consumidores da UE, e declara e liquida o devandito IVE ao Estado membro de identificación, que despois distribuirao entre os Estados membros de destino dos bens.

- Neste caso, os bens están exentos de IVE ao importarse á UE. As autoridades aduaneiras do Estado membro de importación elaboran unha listaxe mensual do valor das importacións por cada número de identificación para os efectos do IVE da IOSS e compárteno coa administración tributaria do Estado membro de identificación.

Na seguinte imaxe móstrase un resumo do proceso da IOSS11:

11 Teñase en conta que este é un suposto simplificado e que existen varias alternativas. (p.ex. no que fai ao pagamento, tamén pode realizarse no momento da entrega).