3.3.2. Descrición do proceso

Cando se utiliza o mecanismo ordinario de recadación do IVE á importación, as mercadorías suxeitas a unha franquía aduaneira de acordo co artigo 23, apartado 1, ou o artigo 25, apartado 1, do RFA só poden declararse para o seu despacho a libre práctica no Estado membro en que finalice a expedición ou o transporte das mercadorías, de acordo co artigo 221, apartado 4, do AE CAU. Isto significa que o Estado membro de importación e o Estado membro de destino (consumo) deben ser idénticos. Isto é fundamental, xa que o IVE se devindica no Estado membro de importación e este non pode recadar o IVE empregando o tipo impositivo aplicable noutro Estado membro. A persoa que presenta a declaración pode escoller entre unha declaración en aduana co conxunto de datos H7, I1 ou H1 (xa que o conxunto de datos H6 está restrinxido aos operadores de servizos postais).

No momento da importación, pode ser debedora do IVE á importación calquera persoa ou persoas designadas ou recoñecidas como debedoras polo Estado membro de importación, de acordo co artigo 201 da Directiva sobre o IVE. Na práctica, polo xeral o importador (isto é, o destinatario) e, en caso de representación indirecta, o declarante da declaración en aduana, son solidariamente responsables do pagamento do IVE á importación.

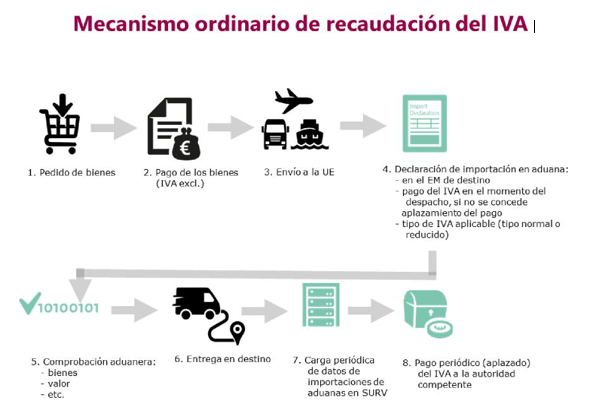

Na seguinte imaxe móstrase un resumo máis detallado das partes do procedemento estándar: