Caso de uso n.º 2

Múltiples pedidos para distintos consumidores.

Pedidos de distintos provedores ou interfaces electrónicas consolidados.

O valor de cada pedido é inferior ao limiar de 150 EUR.

A IOSS aplícase a algúns pedidos e a outros non.

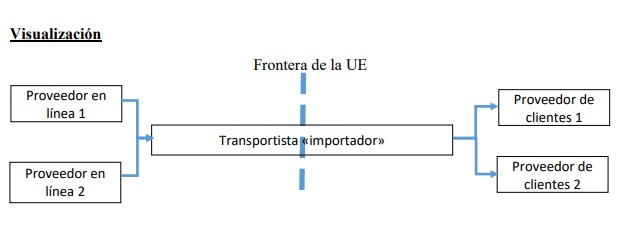

Puntos de partida:

- Existen dous provedores ou interfaces electrónicas distintos.

- O provedor 1 utiliza o réxime da IOSS , mentres que o provedor 2 non.

- O provedor 1 vende a seiscentos consumidores, mentres que o provedor 2, a catrocentos consumidores dentro da UE.

- O valor medio dos pedidos é de 25 EUR.

- Ambos os dous provedores identifican cada pedido de forma inequívoca (por exemplo, cun número de identificación que cumpra coa norma ISO 15459-6).

- Estes seleccionan, embalan e expiden cada unha das vendas en unidades de transporte independente. Identifican cada unidade de forma inequívoca (por exemplo, utilizando un número de identificación que cumpra coa norma ISO 15459-1).

- No momento de enviar cada pedido e as unidades de transporte asociadas, os provedores comunican todos os detalles pertinentes de cada venda ao transportista que transporta os pedidos á UE. Entre eles incluiríanse así mesmo os números de identificación dos pedidos e os (múltiples) números de identificación das unidades de transporte asociado, así como o número de identificación para os efectos do IVE da IOSS (se procede).

- O número total de unidades de transporte asociado aos 1.000 pedidos é igual a 1.000.

- Ambas as dúas plataformas recorren ao mesmo transportista para o transporte principal a Europa.

- O transportista que trasporta esas 1.000 unidades de transporte individual a través da fronteira da UE consolida as devanditas unidades nun único colector intermodal.

- O valor total das vendas incluídas no colector é de 25.000 EUR (1.000 *25 EUR).

- O transportista levará a cabo o procedemento de declaración en aduana asociada a estas importacións na UE.

- O transportista desconsolidará o contido do colector no momento en que entre na UE co fin de transportar cada EEV aos consumidores ou países de destino previsto.

Proceso de declaración:

O procedemento de declaración que o transportista debe realizar é distinto para cada un dos dous provedores ou interfaces electrónicas.

- Para o provedor 1 (segue o procedemento coa IOSS de acordo co caso de uso anterior):

- O transportista declarará os seiscentos pedidos individuais (e as unidades de transporte asociadas) en distintas declaracións en aduana ante as autoridades aduaneiras do Estado membro polo que as mercadorías entren na UE.

- Este incluirá o número de identificación válido para os efectos do IVE da IOSS do provedor 1, así como os números de identificación do pedido e da unidade de transporte. O número de identificación do pedido debe incluírse no E.D. 12 08 000 000; o número de identificación da unidade de transporte, no E.D. 12 05 000 000; e o número de identificación para os efectos do IVE da IOSS , no E.D. 13 16 000 000. Cada declaración cumprirá así mesmo con todos os demais requisitos de DÁA co conxunto de datos H7.

- As autoridades aduaneiras do Estado membro comprobarán cada declaración independente (por cada pedido).

- A aduana do Estado membro pode decidir inspeccionar algúns pedidos ou unidades de transporte.

- Para o provedor 2 (non rexistrado na IOSS), pode seguirse o procedemento do réxime especial:

- O transportista declarará os pedidos individuais (e as unidades de transporte asociadas) en distintas declaracións en aduana ante as autoridades aduaneiras empregando o conxunto de datos H7.

- Este incluirá o número de identificación do pedido (en caso de dispor del) e o da unidade de transporte. O número de identificación do pedido debe incluírse no E.D. 12 08 000 000; e o número de identificación da unidade de transporte, no E.D. 12 05 000 000.

- As autoridades aduaneiras do Estado membro comprobarán cada declaración independente (por cada pedido).

- A aduana do Estado membro pode decidir inspeccionar algúns pedidos ou unidades de transporte.

- Con respecto aos EEV que vaian entregarse no Estado membro de entrada, o despacho pode realizarse ante as autoridades aduaneiras do Estado membro de entrada. Con respecto aos EEV que vaian entregarse noutro Estado membro, é obrigatorio acollerse ao réxime de tránsito, xa que estes EEV unicamente poden despacharse en último termo no país de destino.

- Os EEV transportaranse ao país de destino de acordo co réxime de tránsito externo.

- Os EEV despacharanse no país de destino de acordo co réxime aplicable nese país.

- O IVE reportado liquidarase no país de destino.

- Todos os pedidos e unidades de transporte que a aduana desexe inspeccionar permanecerán nas instalacións do transportista ata que a inspección concluíse.

- O transportista pode proceder a entregar os pedidos e unidades de transporte unha vez concluíse a inspección e despachásense os pedidos.

Por motivos loxísticos, a separación das unidades de transporte entre bens declarados e non declarados a través da IOSS pode realizarse no país de exportación. Outra posibilidade é que todos os bens (tanto os declarados coma os non declarados a través da IOSS) que non estean destinados ao Estado membro de primeira entrada inclúanse no réxime de tránsito externo e declárense para o seu despacho a libre práctica na aduana do Estado membro de destino final.