Tramitación de formularios de residencia fiscal

A característica común á maioría dos formularios de residencia fiscal (por exemplo, o 21RFI de Portugal, o 5000-ES de Francia e outros similares) é que, xunto aos apartados en que o contribuínte declara os datos das rendas percibidas no país da Facenda solicitante do formulario, hai un apartado que debe cubrir a AEAT certificando, se é o caso, a residencia fiscal do contribuínte, mediante sinatura manuscrita do funcionario e estampación do selo da AEAT no formulario en soporte papel.

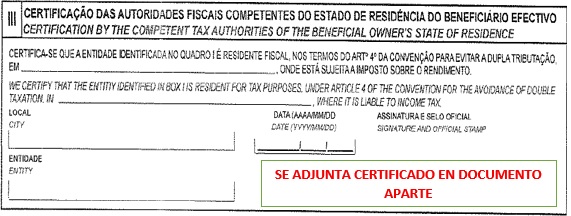

Así, por exemplo, no Modelo 21RFI de Portugal, a certificación de residencia fiscal por parte da AEAT realízase mediante a sinatura e selado do seguinte apartado:

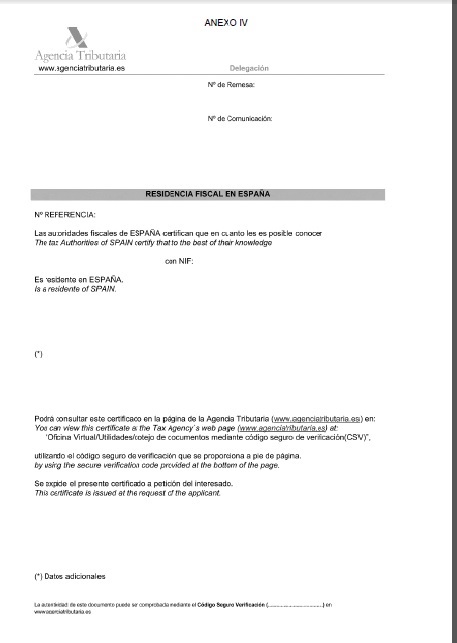

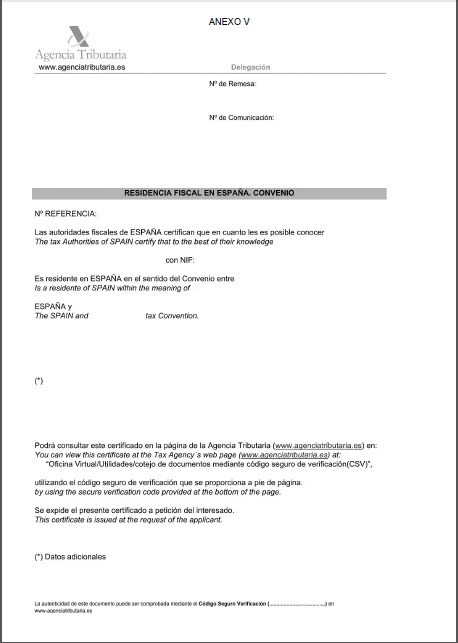

Esta forma de certificar a residencia fiscal dun contribuínte non ten maior validez xurídica que a que proporcionan os certificados de residencia fiscal aprobados pola Orde EHA/3316/2010, do 17 de decembro, cuxo contido figura nos anexos IV e V da mesma (BOE núm. 311, do 23 de decembro de 2010)

Os certificados de residencia fiscal aprobados pola devandita Orde, a diferenza dos formularios de residencia fiscal dos distintos países que se tramitan de forma presencial en soporte papel, pódense solicitar e obter a través da sede electrónica da Axencia Tributaria accedendo á seguinte ligazón:

Certificados tributarios. Expedición de certificados tributarios. Residencia fiscal

Para garantir a integridade do documento, de forma que as Administracións tributarias dos países nos que deba presentarse o certificado poidan cotexalo a través da Sede electrónica da AEAT, os devanditos certificados emítense cun Código Seguro de Verificación (CSV) e a estes acompáñase un anexo no que se explica, detalladamente, tanto en español como en inglés, a garantía que ofrece o CSV, así como as fases do sinxelo procedemento de cotexo dos certificados tributarios que presenten os obrigados tributarios ás Facendas dos distintos países.

A AEAT comunicou aos distintos países este sistema de certificación da residencia fiscal.

En consecuencia, o obrigado tributario deberá:

- Solicitar e obter o certificado de residencia fiscal a través da Sede electrónica da Axencia Tributaria accedendo a través da ligazón antes referida:

Certificados tributarios. Expedición de certificados tributarios. Residencia fiscal

- Consignar no apartado no que a AEAT certifica a residencia fiscal, mediante sinatura e selo, un aviso que indique que a devandita certificación se achega en documento á parte.

Seguindo co exemplo do formulario portugués 21RFI, ese apartado, cuberto polo obrigado tributario, quedaría así:

No caso de que as autoridades do país en cuestión soliciten que, ademais da residencia fiscal, certifíquese algunha cuestión adicional (por exemplo que está suxeito e non exento do Imposto sobre Sociedades) que cómpre que figure no texto do certificado (formulario Statement for funds e Statement for SICAVs de Portugal, Attestation de domicile et de situation fiscale de Francia, entre outros), deberán realizar a solicitude do certificado de residencia fiscal a través do apartado Resto de Certificados / Certificados xenéricos e facer mención á denominación concreta do formulario e o país ao que corresponde, ou ben realizar a petición do certificado de residencia fiscal pola ligazón anteriormente citado e achegar o formulario concreto utilizando a ligazón Presentar documento e / ou alegacións que se encontra no mesmo apartado desde onde se realiza a solicitude