Preguntas frecuentes

Que é?

A publicación Estatística dos declarantes do Imposto sobre o Patrimonio é unha explotación de carácter censual, baseada as declaracións anuais do modelo de declaración D-714 (Imposto sobre o Patrimonio) que presentan todos aqueles contribuíntes obrigados a declarar por obriga persoal (residentes) ou por obriga real (non residentes). O Imposto sobre o Patrimonio, é un tributo de carácter directo e natureza persoal que grava o patrimonio neto das persoas físicas nos termos previstos na lei, entendendo por tal o conxunto de bens e dereitos de contido económico de que a persoa física sexa titular a 31 de decembro do ano de devindicación do imposto, con dedución das cargas e gravames que diminúan o seu valor e das débedas e obrigas persoais de que deba responder.

Que información pódese encontrar nesta publicación?

Nesta estatística, a Axencia Tributaria publica tres bloques de información. O bloque I, "Distribución do patrimonio ", contén un conxunto de táboas referidos á estrutura do patrimonio, analizado pola súa parte, en cada un dos compoñentes. Nos outros dous bloques, a información preséntase partida a partida agrupada por tipos de activos seguindo a estrutura do propio modelo, pero mentres no segundo bloque a información preséntase partida a partida por tramos de Base Impoñible, no Bloque III preséntase a información resumo das declaracións correspondentes á obriga persoal de declarar clasificada por Comunidades Autónomas do Territorio de aplicación do imposto.

Que achega ás análises do patrimonio?

A Estatística dos declarantes do Imposto Sobre o Patrimonio, achega información sobre a riqueza patrimonial dos suxeitos persoas físicas obrigados a declarar. Así mesmo, achega información sobre a distribución do patrimonio persoal por tipos de activos.

De onde óbténse a información?

A "Estatística dos declarantes do Imposto sobre Patrimonio" óbténse dos rexistros administrativos das declaracións do devandito imposto correspondente ao exercicio fiscal de referencia da estatística. A información proporcionada é estática e referida ao patrimonio a data 31 de decembro do ano de referencia da declaración.

Quen están obrigados a declarar?

A partir de 2011, están obrigados a presentar declaración polo Imposto sobre o Patrimonio os suxeitos pasivos persoas físicas en que concorra algunha das seguintes circunstancias: cando a súa base impoñible determinada de acordo coas normas do imposto resulte superior a 700.000 euros ou, cando, non dandose a anterior circunstancia, o valor dos seus bens ou dereitos totais e con independencia do lugar onde sítuense, determinado de acordo coas normas reguladoras do Imposto, resulte superior a 2.000.000 de euros. Ademais estaban obrigados ao imposto todos os suxeitos pasivos por obriga real, isto é, todas as persoas físicas que non tivesen a súa residencia habitual en territorio español, pero que fosen titulares de bens ou de dereitos que no mesmo puidesen exercitarse.

Por que non existe publicación dos anos 2008 a 2010?

Con efectos desde 1-1-2008 suprimiuse o gravame derivado deste imposto tanto pola obriga persoal coma real, optando pola bonificación do 100 %da cota íntegra do imposto e elimináronse as obrigas formais de presentación da declaración, razón pola que non existen rexistros administrativos para obter a información de base da estatística. No Real Decreto-lei 13/2011, do 16 de setembro, restableceuse o gravame do imposto con efectos para os exercicios 2011 e 2012. Posteriormente, a Lei 16/2012, do 27 de decembro, prolongou a vixencia do imposto a 2013 e na Lei 22/2013, do 23 de decembro, de Orzamentos Xerais do Estado para o ano 2014, no seu artigo 72, prorrogouse a obriga de presentar o imposto a 2014.

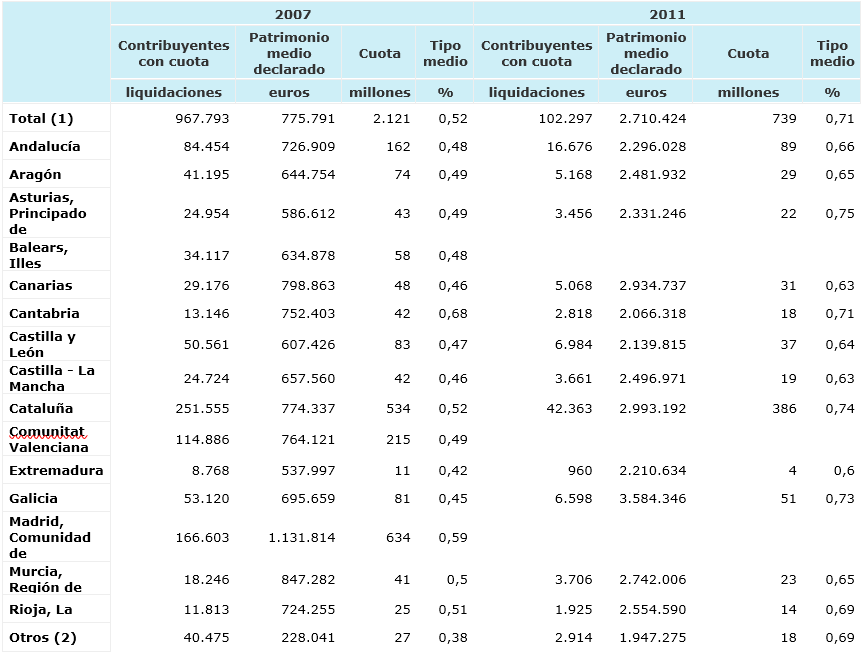

É comparable a estatística do 2007 e a do 2011 e seguintes?

Existen numerosas diferenzas entre ambas as dúas estatísticas derivadas dos cambios que se produciron no imposto. A diferenza fundamental radica nas condicións da obriga persoal de declarar. Mentres no ano 2007 eran suxeitos pasivos do imposto por obriga persoal as persoas físicas residentes en Territorio de Réxime Fiscal Común cuxa base impoñible determinada de acordo coas normas do imposto resultase superior a 108.182,18 euros ou, cando, non dandose a anterior circunstancia, o valor dos bens ou dereitos, de acordo coas normas do imposto fóra superior a 601.012,10 euros. No ano 2011 os límites anteriores ampliáronse a 700.000 euros e 2.000.000 de euros, respectivamente. Ademais, hai que sinalar os cambios na escala de tipos e o feito de que, en 2011, algunhas CCAA mantiveron a bonificación do 100 %da cota do imposto.

No seguinte cadro móstrase a comparación das principais variables en 2007 e 2011. Nel pódense apreciar con claridade os cambios entre un ano e outro.

Quen está obrigado a declarar o Imposto Temporal de Solidariedade das Grandes Fortunas (ITSGF)?

As persoas físicas que sexan suxeitos pasivos do Imposto sobre o Patrimonio, tanto por obriga real como persoal, sempre que o seu patrimonio sexa superior a 3.000.000, aínda que están suxeitas a este imposto e deberán presentar declaración do ITSGF , modelo 718, sempre que a cota tributaria por este imposto, unha vez aplicadas as deducións ou bonificacións que procedan, resulte a ingresar.

Nota

(1) En 2011 só se teñen en conta as CCAA con cota positiva.

(2) Ceuta, Melilla e contribuíntes por obriga real.