Nota informativa sobre as opcións de presentación e pagamento da débeda resultante da autoliquidación do modelo 210

Publicouse na Sede Electrónica unha Nota informativa sobre as opcións de presentación e pagamento da débeda resultante da autoliquidación modelo 210 (IRNR-Impuesto sobre a Renda de non Residentes sen establecemento permanente).

Encóntrase publicada na seguinte situación dentro do Apartado "Información":

Acceso a Modelo 210. IRNR. Imposto sobre a Renda de non Residentes sen establecemento permanente.

Podes acceder á nota na seguinte ligazón: Formas de presentación e pagamento do Modelo 210

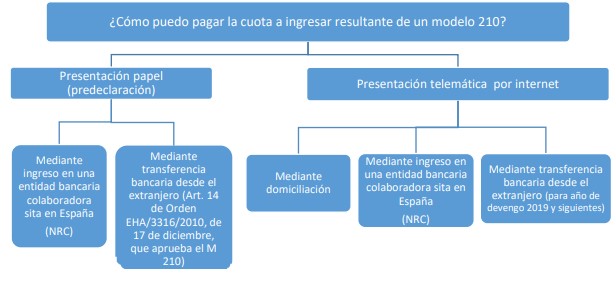

A Nota recolle toda a información sobre as distintas formas de pagamento permitido pola normativa actual, diferenciando segundo a forma de presentación do modelo 210, en formato papel ou telemática por Internet.

Como aspecto máis novo, desde o 1 de xuño de 2022 pódese realizar o pagamento mediante transferencia desde unha conta bancaria estranxeira, con destino á “Conta de transferencias da AEAT ”aberta en entidades colaboradoras, tendo presente que a conta orixe non pode ser unha conta aberta en entidade colaboradora. A normativa significativa nesta materia é:

- Orde EHA/3316/2010, do 17 de decembro, en particular a modificación incorporada no artigo 14 pola Orde HFP/915/2021, do 1 de setembro, aplicable á predeclaración do modelo 210.

- Resolución do 18 de xaneiro de 2021, do Enderezo da Axencia Estatal de Administración Tributaria, sobre ingresos telemáticos a través da Sede electrónica, que trata da presentación telemática, en xeral, de autoliquidacións con recoñecemento de débeda e pagamento por transferencia bancaria, aplicable á presentación telemática do modelo 210.