Resultado da autoliquidación rectificativa a ingresar un maior importe

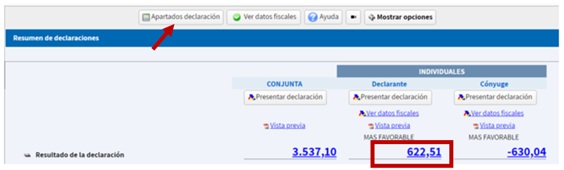

Partindo dunha situación en que se presentaron dúas declaracións individuais, para o declarante e para o cónxuxe, ao acceder a Renda Web o resumo de declaracións mostraría o resultado das declaracións presentadas:

Neste suposto, o declarante presentou unha declaración cun resultado a ingresar de 274,51 € que fraccionou en dous prazos. O primeiro prazo de 164,71 € foi ingresado por Bizum e o segundo foi domiciliado en conta corrente (o cargo realizarase o día 5 de novembro, polo que non foi ingresado aínda).

Os pasos que hai que seguir son os seguintes:

Paso 1 : haberá que incorporar os datos que non se introducisen na declaración inicial, modificar os erróneos e manter os datos consignados na declaración orixinaria que sexan correctos.

Estas modificacións faranse, segundo proceda, na declaración individual do declarante, do cónxuxe ou dos fillos con rendas (aínda no caso de que a autoliquidación rectificativa estéase realizando sobre unha declaración conxunta).

Como consecuencia dos cambios introducidos óbténse un novo resultado a ingresar de 622,51 €, cantidade que se mostra o resumo de declaracións:

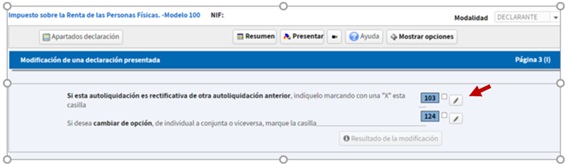

Paso 2 : en "Apartados declaración " seleccionarase a opción "Modificar declaración Renda 2025 xa presentada":

E na xanela marcarase o recadro 103:

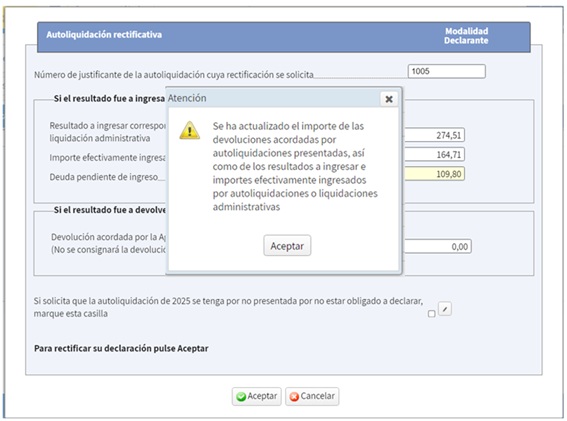

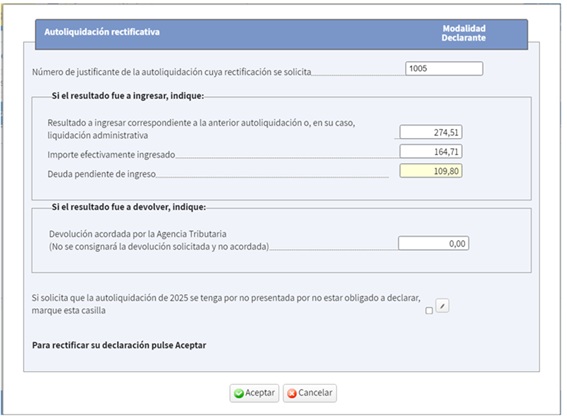

Renda Web advirte da actualización de importes xa que con carácter xeral non se ten que cubrir ningún dato de forma manual pois trae de forma automática os números de xustificantes, os ingresos previos a computar en cada caso e as devolucións xa acordadas.

Pódese comprobar que aparece o resultado da primeira declaración (274,51 €), o importe efectivamente xa ingresado que corresponde ao primeiro prazo e que foi ingresado por Bizum (164,71 €) e a débeda pendente de ingreso (109,80 €) correspondente ao segundo prazo que foi domiciliada:

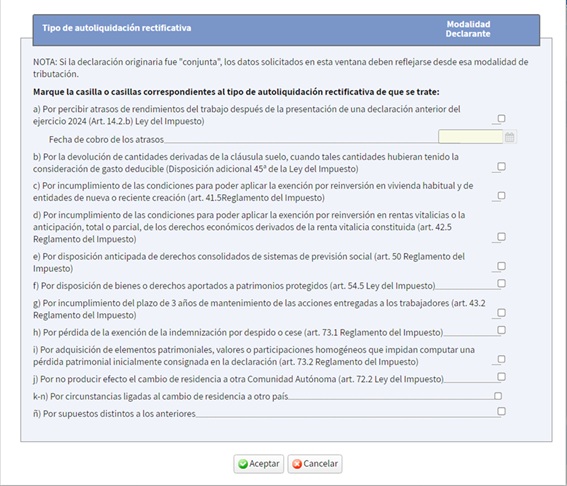

Cando o resultado da autoliquidación rectificativa sexa un importe a ingresar superior ou a devolver inferior ao da autoliquidación inicial deberase indicar o motivo concreto de corrección sinalando o que corresponda de entre algún dos seguintes supostos:

Unha vez seleccionado o motivo pulsarase “Aceptar” e no resumo de declaracións xa se poderá visualizar o resultado da modificación:

Como a nova declaración supón unha cantidade adicional a pagar compútanse tanto os ingresos xa realizados como as domiciliadas pendentes de ingreso; é dicir, computarase o resultado total a ingresar da anterior autoliquidación estea ou non ingresada.

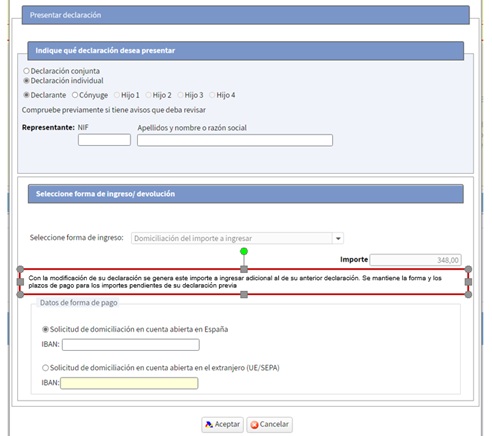

Neste suposto, o resultado da autoliquidación rectificativa xerará un ingreso adicional de 348,00 € que deberá ser satisfeito.

Paso 3 : procederase a presentar a nova declaración desde o orixinal (individual ou conxunta) pulsando sobre “Presentar declaración ”:

Ao presentar haberá que seleccionar a forma de pagamento deste ingreso adicional. No referente aos importes pendentes da declaración previa mánténse a forma e os prazos de pagamento.

Por último, presentarase esta autoliquidación rectificativa pulsando “Aceptar”.