Solicitude de anulación da declaración presentada por un non obrigado a declarar

No caso de que, non estando obrigado a presentar a declaración de Renda de 2025, presentásese esta, pódese solicitar que se teña por non presentada.

Para iso, deberase presentar unha autoliquidación rectificativa indicando esta circunstancia e quedará reflectida esta situación no recadro 125 do modelo de declaración.

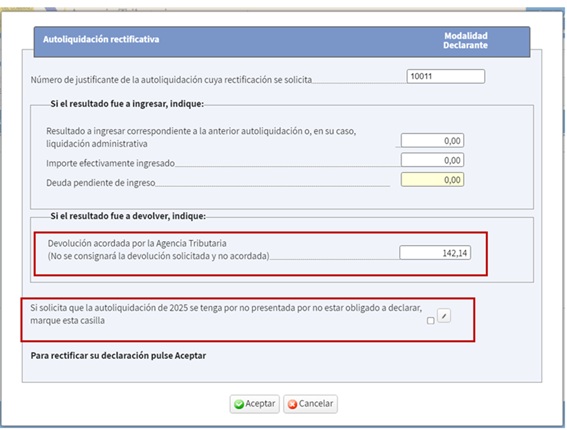

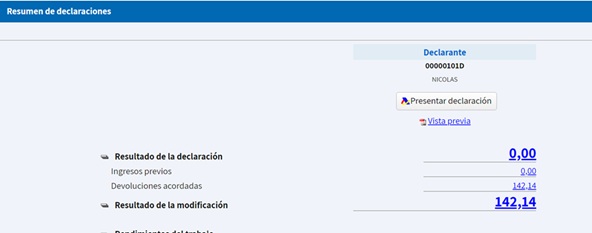

No seguinte exemplo presentouse unha declaración cun resultado a devolver de 142,14 € que xa foi acordada.

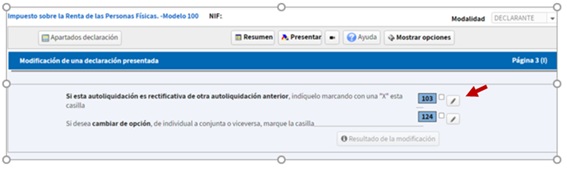

Para anular a declaración anteriormente presentada, a forma de proceder será a seguinte, accederase desde "Apartados declaración" á opción "Modificar declaración Renda 2025 xa presentada":

E na xanela marcará o recadro 103:

E aparecerá a posibilidade de marcar que a declaración se teña por non presentada:

Ao pulsar sobre este último recadro, ábrese a seguinte xanela:

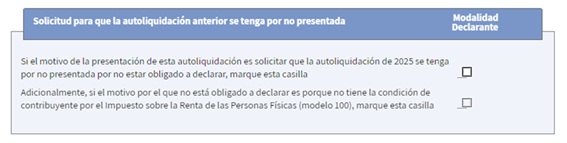

As opcións son:

-

Marcar o primeiro recadro para indicar que non se está obrigado a presentar e que solicita que a declaración se teña por non presentada.

-

Marcar ambas as dúas nos casos de non ter a condición de contribuínte polo IRPF e que, por erro, presentouse a declaración (contribuíntes con residencia en territorio foral ou non residentes).

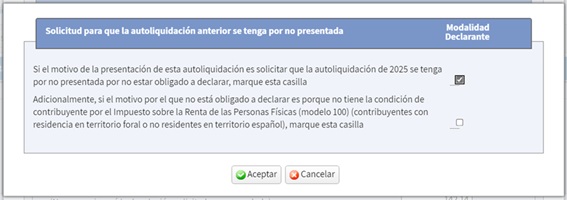

Marcarase neste caso a primeira opción:

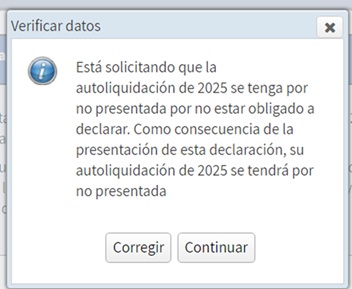

Solicitarase confirmación:

E despois, poderá visualizarse o novo resultado no resumo de declaracións:

Como a devolución foi acordada, neste caso, teranse que ingresar os 142,14 € que obtiveron previamente.

A presentación da autoliquidación rectificativa suporá que a declaración orixinal se teña por non presentada ao non estar obrigado a declarar, e, se aínda non “existiron ”efectos económicos pararase” o ingreso ou a devolución.

No xustificante da presentación da autoliquidación rectificativa aparecerá marcada o recadro 125: